Jak długo trzeba inwestować w akcje, żeby na tym zarobić?

Na bazie danych historycznych sprawdziliśmy, jak długo trzeba było inwestować w fundusz akcji, by zwiększyć szanse na dodatni wynik. Wniosek? Kto z góry zakłada, że może potrzebować pieniędzy za rok powinien podchodzić do funduszy akcyjnych z dużo większą ostrożnością.

Strach przed stratą to jedna z największych barier powstrzymujących przed inwestowaniem w akcje. I trudno się temu dziwić. W przeciwieństwie do funduszy dłużnych, fundusze akcyjne z natury wiążą się z dużo większą zmiennością. Problem nie polega jednak wyłącznie na tym, że rynek akcji okresowo spada, ale też na tym, że horyzont inwestycji, jaki inwestor sobie wyznacza, nie zawsze daje mu realną szansę ten spadek odrobić.

Reklama

W dokumentach zawierających kluczowe informacje, czyli KID-ach, funkcjonuje pojęcie RHP (recommended holding period), czyli po polsku: zalecany okres utrzymywania inwestycji. Dla funduszy akcji wynosi on zwykle 5 lat. Giełda działa bowiem w cyklach: okresy wzrostów są przerywane spadkami, które mogą trwać nawet kilka lat. Długoterminowe inwestowanie w akcje daje zatem większe szanse na uniknięcie sytuacji, w której inwestor wychodzi na rynek na tzw. górce, a sprzedaje w dołku. Utrzywanie inwestycji rekomendowany okres nie gwaratuje jednak sukcesu.

Na bazie danych historycznych do marca 2026 r. z ostatnich niemal trzech dekad, sprawdziliśmy, jak długo trzeba było inwestować w akcje, aby zwiększyć szanse na dodatni wynik. W tym celu policzyliśmy tzw. kroczące stopy zwrotu, czyli wyniki inwestycji dla różnych horyzontów przesuwanych co miesiąc. Następnie zbadaliśmy, jak często takie okresy kończyły się zyskiem oraz jak często dawały wynik wyższy od inflacji. Analizą objęliśmy średnie dla funduszy akcji polskich uniwersalnych, polskich małych i średnich spółek, akcji amerykańskich oraz akcji globalnych.

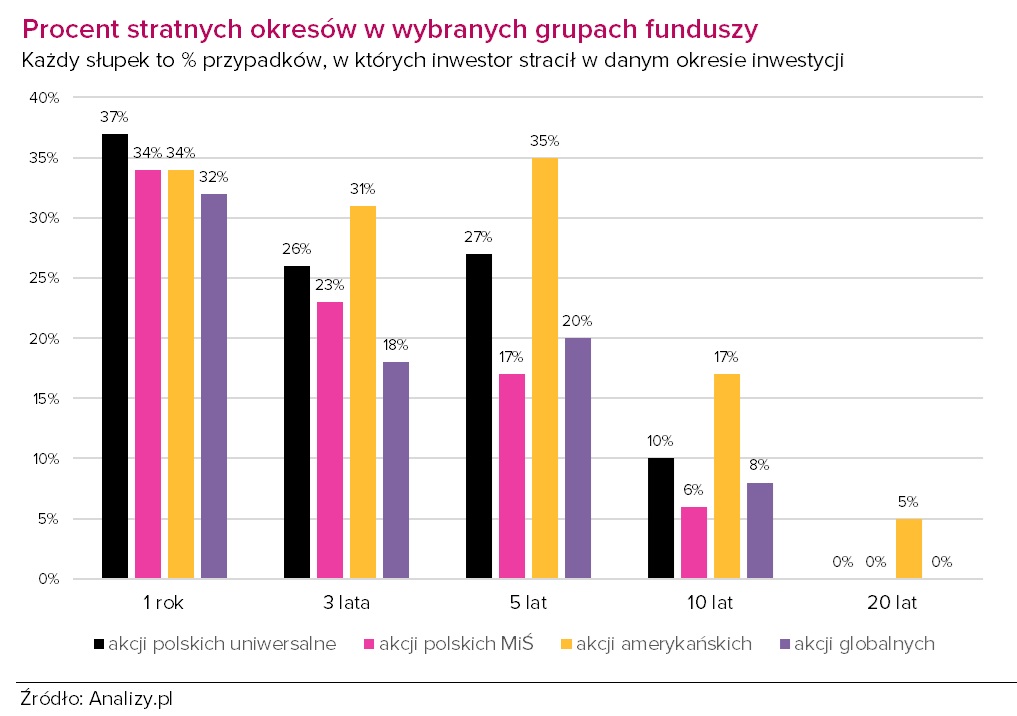

Wniosek jest dość oczywisty: wraz z wydłużaniem horyzontu inwestycji malał odsetek okresów zakończonych stratą. Nie oznacza to jednak, że czas całkowicie usuwa ryzyko. Znacząco jednak ogranicza znaczenie niewłaściwego momentu wejścia i zwiększa szanse, że inwestor nie zakończy inwestycji pod kreską.

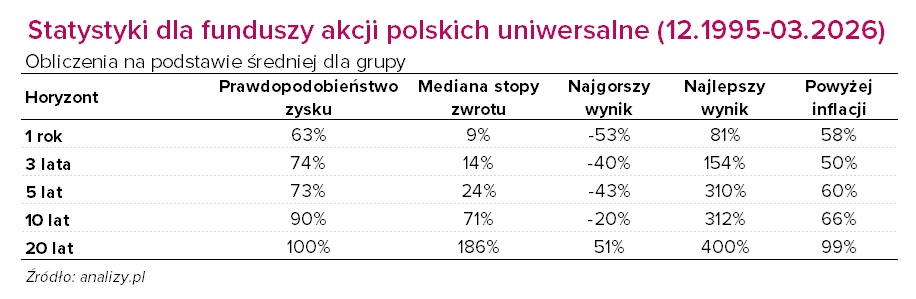

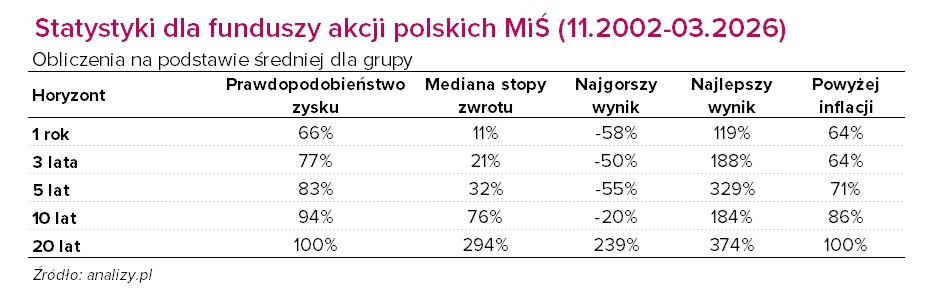

W przypadku funduszy akcji polskich uniwersalnych, czyli grupy najbliższej szerokiemu rynkowi akcji w Polsce, roczny horyzont wiązał się ze sporym ryzykiem niepowodzenia. Spośród 352 rocznych stóp zwrotu, jakie można wyliczyć dla średniej w tej grupie produktów (na danych miesięcznych w okresie od grudnia 1996 do marca 2026) 131 zakończyło się ujemną stopą zwrotu, co daje 37-proc. prawdopodobieństwo straty. W funduszach akcji polskich małych i średnich spółek (benchmarkiem jest zwykle kombinacja indeksów mWIG40 i sWIG80 w wersji dochodowej) sytuacja wyglądała tylko nieznacznie lepiej. Dla danych od listopada 2002 do marca 2026 r. otrzymujemy 269 rocznych okresów, z czego 91 było stratnych, czyli 34 proc. wszystkich przypadków.

Wydłużenie horyzontu inwestycyjnego do trzech lat wyraźnie poprawiało statystykę w obu grupach. W funduszach akcji polskich uniwersalnych udział okresów stratnych spadał do 26 proc. (86 z 328 okresów), a w funduszach akcji polskich MiŚ do 23 proc. Przy pięciu latach w funduszach akcji polskich uniwersalnych odsetek stratnych okresów wynosił 27 proc. (82 z 304), a więc był bardzo zbliżony do tego, co widać przy horyzoncie trzyletnim. To efekt tego, że w pięcioletnich oknach mocno ciążą bolesne epizody bessy, przede wszystkim skutki załamania po 2007 r., ale także słabość rynku w 2022 r. Lepiej na tym tle wyglądają polskie małe i średnie spółki. Tu udział stratnych 5-letnich okresów spada już do 17 proc. (37 z 221), a w horyzoncie 10-letnim do zaledwie 6 proc. Dla funduszy akcji polskich uniwersalnych przy 10 latach wynosił on 10 proc. (24 z 244). To oznacza, że akcje polskie nie dawały historycznie pełnej gwarancji zysku nawet przy bardzo długim terminie, ale wraz z wydłużaniem horyzontu ryzyko straty wyraźnie malało.

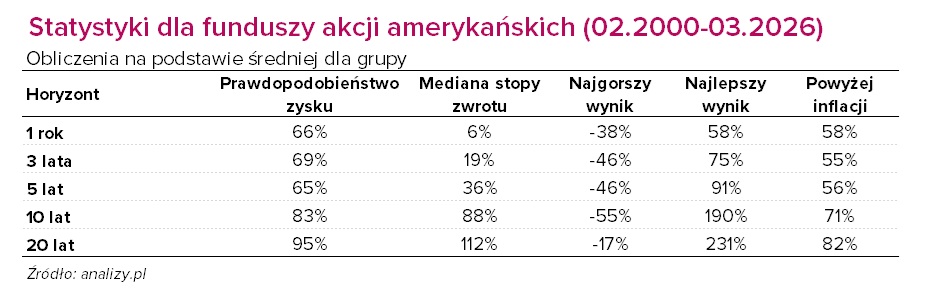

W przypadku funduszy akcji amerykańskich roczne prawdopodobieństwo straty było zbliżone do tego, co widać na polskim rynku i wynosiło 34 proc. (103 stratne okresy na 302 możliwe). Przy trzech latach udział okresów stratnych sięgał 31 proc. (87 z 278), a przy pięciu latach rósł nawet do 35 proc. (89 z 254), czyli był najwyższy w całym zestawieniu. Dopiero w horyzoncie 10-letnim spadał do 17 proc. (33 z 194). Na pierwszy rzut oka może to zaskakiwać, bo intuicja podpowiadałaby, że amerykański rynek powinien wypadać lepiej niż polski. Nie jest to jednak efekt słabości amerykańskiej giełdy. Historia tej grupy zaczyna się w lutym 2000 r., a więc niemal dokładnie na szczycie bańki technologicznej. Pierwsza dekada badania obejmuje więc dwa duże ciosy: pęknięcie bańki internetowej i globalny kryzys finansowy (2008 r.). Ten pechowy punkt startowy mocno obciąża statystyki.

Widać to szczególnie wyraźnie w okresach 10-letnich. Wszystkie 33 ujemne 10-letnie stopy zwrotu liczone dla funduszy akcji amerykańskich kończą się między lutym 2010 r. a listopadem 2012 r.. To znaczy, że dotyczą inwestycji rozpoczynanych mniej więcej między 2000 a 2002 r., a więc dokładnie w okresie największego przewartościowania amerykańskiego rynku. Przy pięciu latach wszystkie ujemne okresy dla USA kończą się między lutym 2005 a lipcem 2012 r. Z kolei w przypadku funduszy akcji polskich dane obejmują dłuższą (od 1995/6) i bardziej zróżnicowaną historię (także bardzo korzystne okna kończące się w latach 2005-2007, czyli w okresie wyjątkowo silnej hossy na GPW).

Trzeba też pamiętać, że porównujemy tu nie indeksy giełdowe, lecz średnie dla grup funduszy. A to ma znaczenie. W przypadku funduszy akcji amerykańskich wynik nie odzwierciedla czystego zachowania S&P 500 czy Nasdaq, tylko doświadczenie inwestora korzystającego z konkretnych produktów dostępnych na polskim rynku. W tym segmencie produktów mieszają się bowiem różne strategie inwestycyjne (np. małe spółki, value, growth) i niekiedy także sposób podejścia do ryzyka walutowego. A to powoduje mocne zróżnicowanie wyników w ramach grupy.

Przy 20-letnim horyzoncie udział stratnych okresów spadał do zera lub niemal zera. W funduszach akcji polskich uniwersalnych, polskich MiŚ i funduszach globalnych nie było ani jednego stratnego 20-letniego okresu, a w funduszach akcji amerykańskich udział takich okresów wyniósł 5 proc. - dokładnie 4 przypadki na 74 możliwe.

W funduszach akcji polskich uniwersalnych najgorszy roczny wynik dla średniej grupy sięgnął -53 proc., a najgorszy 5-letni -43 proc. Z drugiej strony potencjał zysków był bardzo duży: najlepszy roczny wynik wyniósł 81 proc., a najlepszy 5-letni aż 310 proc. W segmencie polskich MiŚ skrajności były jeszcze większe. Najgorszy roczny wynik sięgnął -58 proc., najgorszy 5-letni -55,3 proc., ale najlepszy 5-letni sięgnął 329 proc. Im dłuższy horyzont tym także większa szansa, że pobijemy inflację.

W funduszach akcji amerykańskich najgorszy roczny wynik dla średniej grupy sięgnął -38 proc., a najgorszy 5-letni -46 proc.. Z drugiej strony najlepszy roczny wynik wyniósł 58 proc., a najlepszy 5-letni 91 proc.. W dłuższym terminie rozpiętość wyników również pozostawała duża. Najgorszy 10-letni okres przyniósł -55 proc. straty, ale najlepszy dał aż 190 proc. zysku.

Budowanie kapitału w długim okresie to nie tylko teoria, ale sprawdzona strategia sukcesu. Im krótszy horyzont, tym większą rolę odgrywa przede wszystkim moment wejścia i późniejszy przebieg koniunktury. Długi termin nie eliminuje ryzyka, ale wyraźnie zwiększa szanse, że inwestor zdąży odrobić słabsze okresy i realnie skorzystać z potencjału rynku. Warunkiem jest jednak cierpliwość i odporność na krótkoterminowe wahania, które na rynku akcji są nie tyle wyjątkiem, co normą.

20.04.2026

Źródło: FOTO SALE / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania