Inflacja bazowa też zaczęła hamować

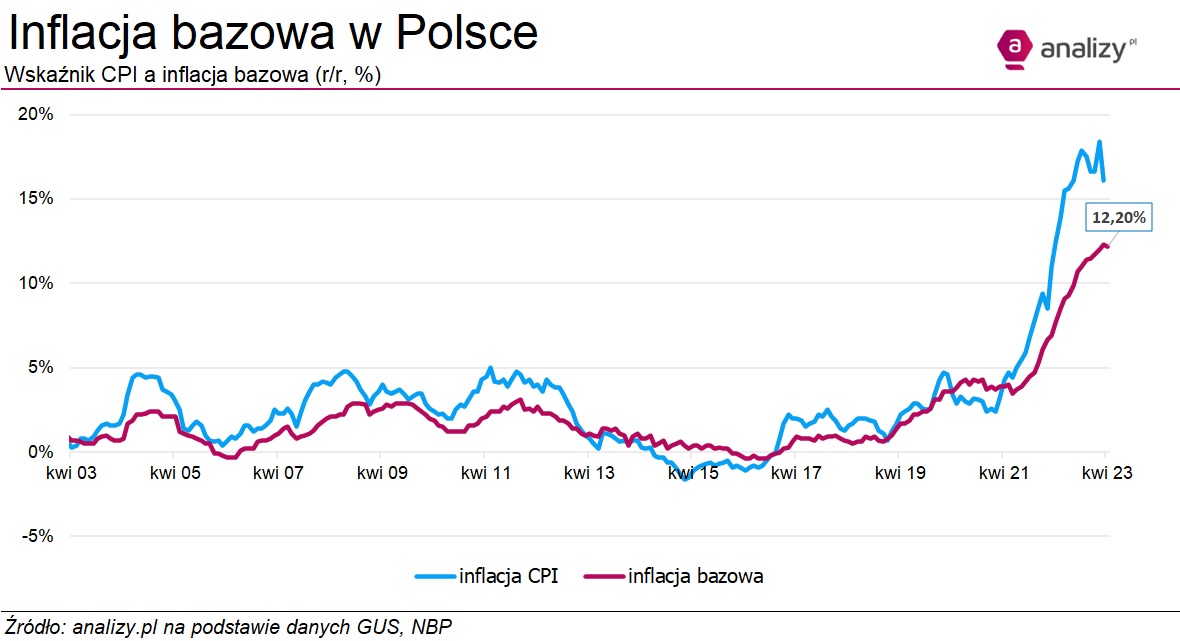

Inflacja bazowa (bez żywności i energii) spadła z poziomu 12,3 w marcu do 12,2 proc. r/r w kwietniu, a więc zgodnie z oczekiwaniami. Jest to pierwszy spadek tej miary od czerwca 2021 r.

Inflacja bazowa, a więc z wyłączeniem cen żywności i energii, minimalnie spadła w kwietniu do poziomu 12,2 proc. r/r z 12,3 proc. r/r w marcu – wynika z danych Narodowego Banku Polskiego.

Reklama

Impet wskaźnika pozostaje jednak mocny, bo dynamika miesięczna ponownie przekroczyła 1 proc.

- Miesięczna dynamika inflacji bazowej po raz trzeci z rzędu przekroczyła 1 proc., co pokazuje dobitnie, jak uporczywa i rozpędzona jest presja cenowa w mniej zmiennych kategoriach – zauważa Bartosz Sawicki, analityk Cinkciarz.pl. - Wskaźnik minął szczyt później niż wzrost cen konsumenckich, będzie również opadał bardzo mozolnie. Przez jeszcze kilka następnych miesięcy powinien przybierać wartości dwucyfrowe. Na koniec roku wzrost cen bazowych powinien wynosić wciąż około 8 proc. r/r – przewiduje.

Wczoraj z kolei GUS potwierdził, że w kwietniu inflacja konsumencka CPI wyniosła 14,7 proc. r/r, czyli mniej niż marcu i lutym (odpowiednio: 16,1 i 18,4 proc. r/r). W ujęciu miesięcznym wzrost cen wyniósł 0,7 proc. Ekonomiści wskazują jednak, że hamowanie wskaźnika CPI to głównie efekt wysokiej bazy odniesienia oraz spadku cen nośników gazu, opału i paliw. W kolejnych miesiącach inflacja konsumencka będzie się nadal obniżać, choć dwucyfrowy poziom wskaźnika CPI zostanie z nami dłużej.

W tej sytuacji RPP nie będzie mieć argumentów za rozpoczęciem obniżek stóp procentowych, zwłaszcza że z opublikowanych dziś danych wynika, iż spadek PKB w pierwszym kwartale 2023 r. okazał się znacznie mniejszy od prognoz. Według tzw. szybkiego szacunku GUS, w I kwartale 2023 r. PKB Polski spadł o 0,2 proc. w ujęciu rocznym, tymczasem konsensus prognoz zakładał odczyt na poziomie -0,8 proc. r./r.

- Mniejszy od oczekiwanego spadek PKB w pierwszym kwartale ma dwie konsekwencje. Po pierwsze, w drugim kwartale br. zobaczymy zapewne wzrost PKB w ujęciu rocznym i będzie on ponownie wyższy od dotychczasowych prognoz. Po drugie, odczyt ten „podnosi” dynamikę PKB dla całego 2023 r., w mojej ocenie w okolice 0,7 proc. Inną stroną tego medalu jest to, że wskaźnik CPI może zmniejszać się w kolejnych miesiącach w tempie wolniejszym, niż się tego oczekuje. Podtrzymuję opinię, że inflacja na koniec roku będzie owszem jednocyfrowa, ale może nie zdołać zejść poniżej 9 proc. r/r. Przy przyspieszającym tempie wzrostu gospodarczego w kolejnych kwartałach oraz wciąż relatywnie wysokiej inflacji (i dodatkowo z perspektywą jej uporczywości w 2024 r. ze względu na planowane zwiększenie transferów socjalnych), RPP nie będzie mieć przestrzeni do rozpoczęcia obniżek stóp procentowych w tym roku – ocenia Monika Kurtek, główna ekonomistka Banku Pocztowego.

Dodatkowo, ogłoszony w weekend przez rząd PiS plan podwyżki świadczenia 500+ do 800 zł od nowego roku zwiększa prawdopodobieństwo utrzymywania się inflacji na podwyższonym poziomie w 2024 r., co może opóźnić lub zmniejszyć skalę obniżek stóp procentowych w przyszłym roku.

- W inflacyjnej układance elementem, który może przyspieszać hamowanie wzrostu cen konsumenckich w Polsce, jest żywność. Na drugim biegunie, podobnie zresztą jak w najważniejszych gospodarkach, są usługi. Ich ceny od początku roku uparcie utrzymują dynamikę 13,3 proc. r/r. Biorąc pod uwagę zbliżające się odbicie konsumpcji i zapowiadany bodziec fiskalny odpowiadający wartością 1 proc. PKB, istnieje zagrożenie utrzymywania się na tym polu szczególnie uporczywej presji inflacyjnej – uważa Bartosz Sawicki.

16.05.2023

Źródło: Sauko Andrei / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania