Podsumowanie tygodnia na rynkach (2025-11-14) – koniec shutdownu i dobre dane z Polski

W kończącym się tygodniu pożegnaliśmy najdłuższe w historii zamknięcie amerykańskiego rządu i poznaliśmy wstępne dane o PKB w III kwartale oraz drugi odczyt inflacji za październik. Jedno i drugie napawa optymizmem. WIG pobił rekord, ale... tydzień na giełdach rozpoczął się i kończy słabo. W międzyczasie jednak indeksy powędrowały wyżej.

Po 43 dniach zakończył się w Stanach Zjednoczonych shutdown, czyli zamknięcie rządu. To najdłuższy taki okres zamrożenia funkcjonowania instytucji federalnych w historii. Wcześniejszy rekord z przełomu 2018 i 2019 roku został pobity o osiem dni. Zakończenie shutdownu oznacza między innymi publikację danych, które z powodu zawieszenia pracy Bureau of Labor Statistics nie zostały opublikowane o czasie.

M.in. konsekwencjach shutdownu dla gospodarki i nastrojów na giełdach mówili Rafał Bogusławski i Robert Stanilewicz w piątkowym livie "Same dobre wiadomości?".

Ten tydzień rozpoczął się jednak od innego pytania: "Kiedy poprawa pogody?", co miało swoje uzasadnienie w słabej sesji z poprzedniego piątku. Mimo doskonałych wyników amerykańskich spółek i stabilnej sytuacji gospodarstw domowych sentyment konsumentów w USA jest najsłabszy od ponad trzech lat.

Obserwowany jest wyraźny podział na dynamicznie się rozwijający sektor AI, który dodaje do wzrostu PKB od 1 do 1,5 punktu procentowego oraz pozostałą część gospodarki, która znajduje się w stagnacji. Taka struktura wzrostu, połączona z dużymi nierównościami dochodowymi, sprawia, że przeciętny Amerykanin nie odczuwa poprawy sytuacji. Wzrost konsumpcji napędzany jest głównie przez najbogatszych.

Zależność między indeksami nastrojów konsumenckich a zachowaniem amerykańskiego rynku akcji przeanalizował Rafał Bogusławski. Zasadniczo nie są one zbyt wiarygodnym źródłem prognoz dla zachowania amerykańskiego rynku akcji. Jednak w dłuższych okresach występuje pewna zależność, na którą warto zwrócić uwagę zwłaszcza w obecnej sytuacji.

Reklama

Tytułowa poprawa nadeszła już w poniedziałek i utrzymywała się przez kolejne dwa dni. W czwartek jednak, dzień po podpisaniu porozumienia kończącego shutdown, rynki obrały kierunek na południe. W Warszawie WIG i WIG20 zdążyły jeszcze pobić intradayowe rekordy na poziomach 114107,71 i 3066,72 pkt (ten drugi to oczywiście rekord lokalny) w czwartek rano, po czym rozpoczęły zjazd. Zdaniem Rafała Bogusławskiego podwójny szczyt na WIG-u może zwiastować dłuższą korektę.

To jednak wszystko obserwowane z bliska ruchy krótkoterminowe. Szersze spojrzenie zaprezentował środowy gość Roberta Stanilewicza, którym był Łukasz Kałwak z Franklin Templeton Institute (Fed luzuje, byki tańczą). Na licznych wykresach pokazał on, jak jego zdaniem może się zachowywać rynek akcji w przyszłym roku po trzech latach hossy i w warunkach luzowania polityki przez Fed. Wskazuje na pozytywy przemawiające za dalszymi wzrostami oraz na sygnały ostrzegawcze.

Jeszcze dalej sięga w swojej prognozie Goldman Sachs. Według tej instytucji amerykański rynek akcji stoi przed dekadą słabszych wyników, a najwyższe stopy zwrotu inwestorzy mogą znaleźć w Azji i na rynkach wschodzących.

Polska gospodarka na plus

W tym tygodniu Główny Urząd Statystyczny opublikował najnowsze informacje zarówno o polskim PKB, jak i o inflacji. A wszystko po otrzymaniu przez agencję S&P nie tylko ratingu, ale i perspektywy ratingu Polski. W ubiegły piątek późnym wieczorem naszego czasu (tuż przed długim weekendem) agencja S&P Global Ratings potwierdziła bowiem długoterminowy rating Polski w walucie obcej na poziomie "A-" ze stabilną perspektywą. Czyli w przeciwieństwie do dwóch pozostałych uznanych agencji ratingowych i trochę wbrew obawom, nie zmieniła perspektywy na negatywną.

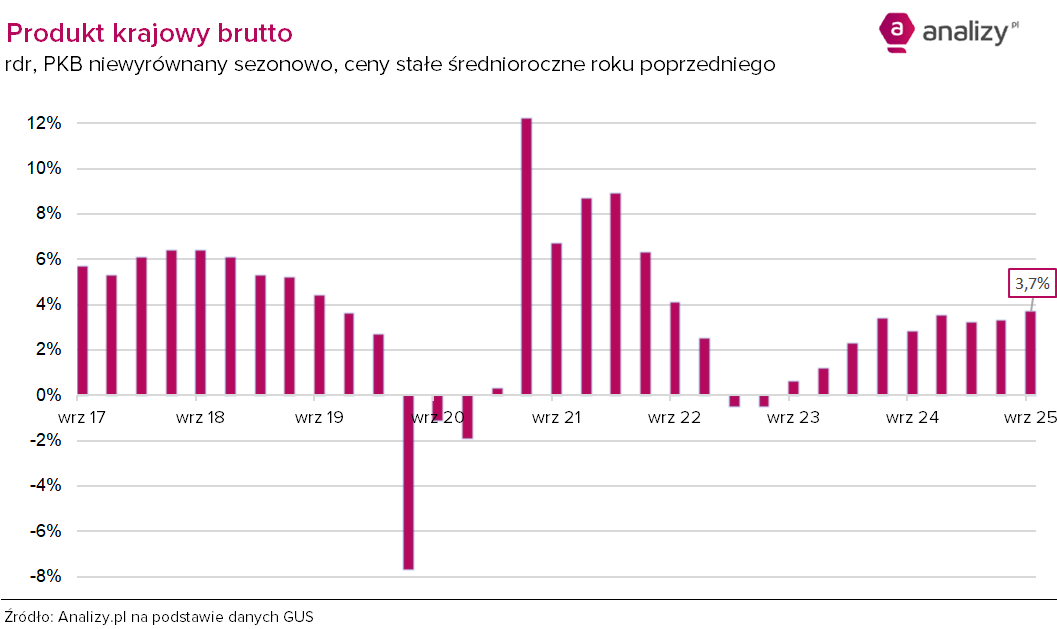

W 3 kwartale 2025 r. realny PKB Polski wyrównany sezonowo (w cenach stałych przy roku odniesienia 2020) zwiększył się o 0,8% w porównaniu z poprzednim kwartałem i był wyższy niż przed rokiem o 3,7%. To więcej niż w I i II kwartałach (odpowiednio 3,2% oraz 3,3% rdr) i zgodnie z oczekiwaniami ekonomistów. Jednocześnie to najszybsze tempo rozwoju polskiej gospodarki od III kwartału 2022 roku, czyli od trzech lat.

– Kolejny kwartał przekroczy 4%. Musimy zrewidować naszą prognozę całorocznego wzrostu w dół do 3,6-3,7% (z 3,8%). Ale umówmy się – to bardzo dobra liczba, a kolejny rok będzie jeszcze lepszy – komentują ekonomiści mBanku. W ocenie kilku zespołów analitycznych motorem wzrostu pozostawała konsumpcja, ale inwestycje również wyszły na plus. Strukturę wzrostu GUS opublikuje 1 grudnia.

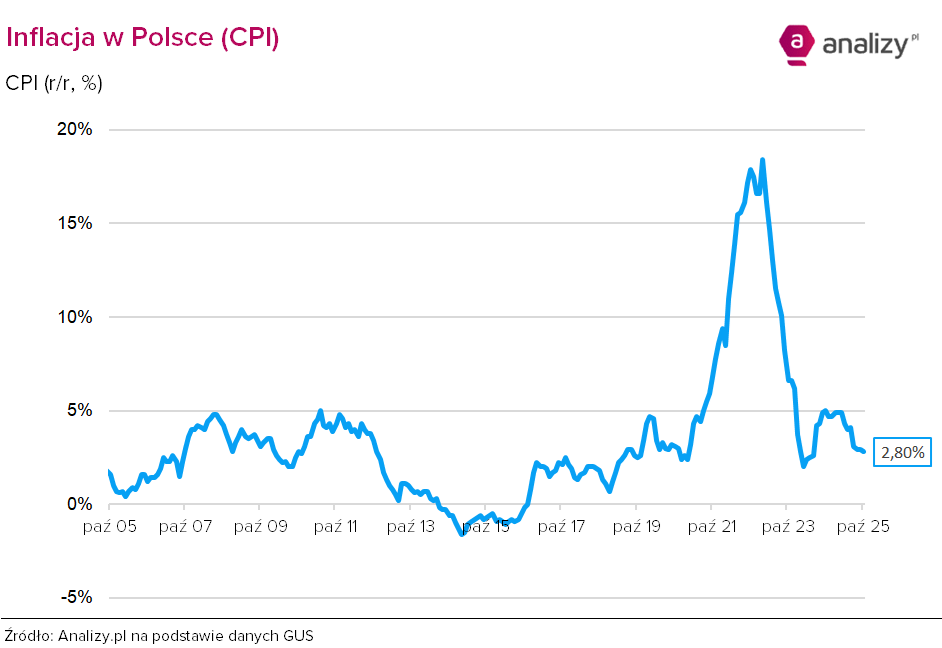

Korzystna koniunktura nie przeszkadza dezinflacji. Inflacja w październiku 2025 roku wyniosła 2,8% rok do roku, czyli dokładnie tyle, ile szacował Główny Urząd Statystyczny we wstępnym szacunku przed dwoma tygodniami. Wobec września ceny średnio wzrosły o 0,1%.

– Presja dezinflacyjna rozlewa się na usługi, nie tylko towary. To ważna informacja dla RPP. Ewentualna obniżka stóp NBP w grudniu pozostaje w grze. Stopa docelowa na 3,5% to obecnie środek przedziału możliwych scenariuszy – komentują ekonomiści ING Banku Śląskiego.

Na Analizach.pl przygotowaliśmy przegląd opinii ekonomistów z różnych banków i TFI, a także członka RPP na temat docelowego poziomu stóp procentowych. Dostępne są tutaj oraz tutaj.

Raporty Analiz.pl

-

Ranking funduszy inwestycyjnych (październik 2025) – Fundusze na 5. Zestawienie funduszy, które mogą się pochwalić najwyższymi ocenami krótkoterminowymi w 12 ostatnich rankingach.

-

Saldo wpłat i wypłat do funduszy inwestycyjnych (październik 2025). Za nami 34. miesiąc dodatniego salda wpłat i wypłat do funduszy detalicznych. W październiku pozyskały one 5,8 mld zł netto, najwięcej w historii. Cały rynek zakończył miesiąc z bilansem sprzedaży przekraczającym 6 mld zł. Najwięcej pieniędzy trafiło do funduszy dłużnych; był to także dobry miesiąc dla funduszy akcyjnych – najlepszy od... 4 lat.

-

Aktywa PPK (październik 2025). Aktywa zgromadzone w funduszach PPK pod koniec października sięgnęły niemal 42,5 mld złotych. To o ponad 1,5 mld zł więcej niż na koniec września i aż o 48% więcej niż rok wcześniej. Saldo wpłat i wypłat było najwyższe od półrocza, a wyniki zarządzania zwiększyły aktywa o jeszcze większą kwotę.

-

Ranking kont oszczędnościowych (listopad 2025). Z ich oferty zniknęła otwierająca ranking przed miesiącem propozycja na 8% w skali roku. W bankach wciąż można znaleźć rachunki oszczędnościowe ze stawką 6-7%, ale nie wiadomo, jak długo jeszcze, gdyż obniżki stóp postępują. Jedna z nich wygasła w tym tygodniu i została odnowiona z niższą stawką.

14.11.2025

Źródło: Denphumi/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania