Aktywne kontra pasywne: 5 prawd o inwestowaniu, które zmienią Twoje myślenie

Pasywne inwestowanie w fundusze ETF stało się w ostatniej dekadzie niemal domyślnym rozwiązaniem dla milionów inwestorów na całym świecie. Niskie koszty i prostota wydają się być receptą na sukces. Ale czy ta strategia jest zawsze optymalna?

Rzeczywistość okazuje się bardziej złożona i ciekawa. Na samych rynkach amerykańskich notowanych jest już blisko 4500 różnych ETF-ów – więcej niż spółek giełdowych. Taka mnogość opcji, zamiast ułatwiać wybór, często prowadzi do konfuzji. Jakub Liebhart, wiceprezes Eques Investment TFI podczas Fund Forum 2025 przedstawił ciekawe wnioski z analiz, które podważają proste myślenie o inwestowaniu i pokazują, kiedy naprawdę warto zapłacić za aktywne zarządzanie.

Twój największy wróg inwestycyjny? Prawdopodobnie Ty sam.

Jednym z najważniejszych, a zarazem najczęściej pomijanych zjawisk w inwestowaniu jest tzw. „luka inwestycyjna” (investor gap). Jest to różnica między stopą zwrotu, jaką generuje dany fundusz, a rzeczywistym wynikiem, jaki finalnie ląduje na koncie inwestora. Analiza Morningstar za ostatnie 10 lat jest bezlitosna: podczas gdy średnioroczny zwrot funduszy na rynku amerykańskim wyniósł 8,2%, przeciętny inwestor uzyskał zaledwie 7%.

Główną przyczyną tej różnicy jest „overtrading” – zakładanie przez inwestorów „czapki zarządzającego” i próby przewidywania ruchów rynkowych. Zbyt częste zmiany alokacji, kupowanie na górce i sprzedawanie w panice, prowadzą do systematycznego uszczuplania zysków. Problem ten jest najbardziej widoczny w kategoriach o dużej zmienności, jak sektorowe ETF-y akcyjne. W ich przypadku przez nadmierną aktywność inwestorzy tracą blisko jedną piątą swojego potencjalnego wyniku.

Paradoks pasywnego inwestowania: bierne narzędzia, aktywne błędy

Może się to wydawać sprzeczne z intuicją, ale badania pokazują, że luka inwestycyjna jest często większa w przypadku strategii pasywnych, opartych na benchmarkach. Dlaczego tak się dzieje? Inwestorzy, świadomi, że posiadają „bierne” instrumenty, czują silniejszą potrzebę, by samemu „aktywnie” nimi zarządzać. Prowadzi to do podejmowania emocjonalnych decyzji w najbardziej niefortunnych momentach rynkowych.

Z drugiej strony, najmniejszą lukę obserwuje się w funduszach aktywnej alokacji lub strategiach alternatywnych. W tych przypadkach inwestorzy świadomie oddają kluczowe decyzje w ręce profesjonalnego zarządzającego, co chroni ich przed kosztownymi błędami.

Reklama

Skoro inwestorzy tak często popełniają błędy, próbując aktywnie zarządzać nawet pasywnymi narzędziami, kluczowe staje się pytanie: w jakich warunkach w ogóle warto podejmować próbę aktywnej selekcji, a kiedy lepiej w pełni zaufać rynkowi?

Klucz do wyboru między ETF-em a aktywnym zarządzaniem

Fundamentalna zasada, która powinna kierować wyborem strategii, to rozróżnienie między rynkami „efektywnymi” a „nieefektywnymi”. Na rynkach efektywnych, takich jak globalne akcje dużych spółek czy obligacje skarbowe, informacje są szeroko dostępne, a ceny szybko odzwierciedlają ich wartość. Różnice w wynikach między najlepszymi a przeciętnymi zarządzającymi są tu znikome. Dlatego na tych rynkach strategie pasywne, takie jak tanie ETF-y, są prawdopodobnie optymalnym rozwiązaniem.

Zupełnie inaczej jest na rynkach nieefektywnych i prywatnych. Analizy firm takich jak J.P. Morgan i Blackstone pokazują, że tutaj rozpiętość wyników między zarządzającymi jest ogromna. Na najbardziej prywatnych rynkach, jak private equity czy venture capital, różnica w rocznych wynikach między najlepszym a najsłabszym kwartylem zarządzających może sięgać nawet kilkunastu punktów procentowych. Wniosek jest prosty: im mniej efektywny rynek, tym większe znaczenie mają unikalne umiejętności zarządzającego i tym bardziej opłaca się płacić za aktywną selekcję.

Polska wyjątkiem? U nas aktywni menedżerowie często wygrywają

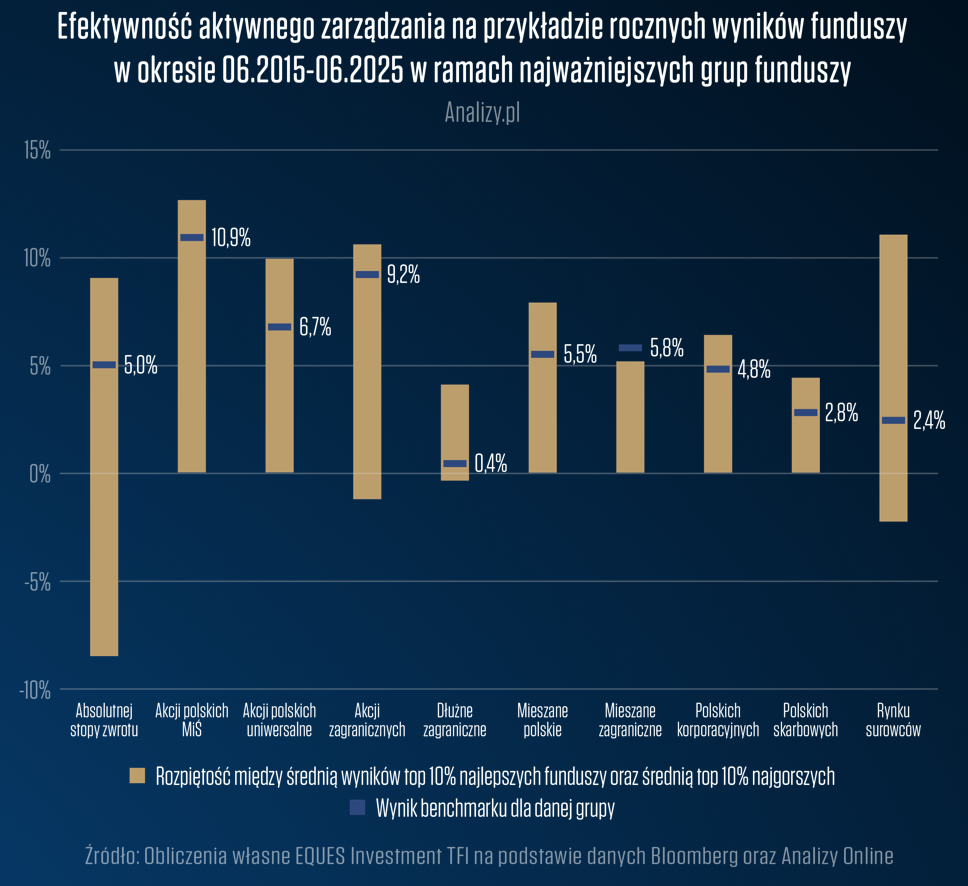

Polski rynek, ze względu na mniejszą liczbę uczestników i mniejszy udział kapitału globalnego, jest uznawany za mniej efektywny niż na przykład rynek amerykański. To stwarza szanse dla aktywnych zarządzających. Jak pokazują dane portalu Analizy.pl, w ostatniej dekadzie w większości kategorii na polskim rynku fundusze z najwyższego decyla (top 10%) pobiły swoje benchmarki o kilka punktów procentowych.

Nie jest to jednak reguła absolutna. W niektórych segmentach, jak fundusze mieszane zagraniczne czy akcji zagranicznych, aktywne zarządzanie w ciągu ostatnich 10 lat nie przyniosło wartości dodanej ponad to, co oferował benchmark. W tych przypadkach lepszym wyborem okazałby się prosty ETF. Podsumowując, na polskim rynku akcji aktywne inwestowanie wciąż ma duży potencjał, ale kluczowy jest wybór odpowiedniej kategorii i, co najważniejsze, właściwego zarządzającego.

Przyszłość to hybryda: jak mądrze połączyć oba światy

Ostatecznie debata inwestycyjna nie powinna sprowadzać się do pytania „aktywne CZY pasywne?”, ale „JAK mądrze połączyć oba podejścia?”. Nowoczesne strategie coraz częściej wykorzystują model hybrydowy.

Przykładem takiego produktu jest fundusz Eques Aktywnego Inwestowania, który łączy aktywne wyszukiwanie najlepszych spółek (generowanie alfy) na mniej efektywnym rynku polskim z pasywną ekspozycją na efektywne rynki zagraniczne za pomocą ETF-ów lub kontraktów terminowych (futures). Taka konstrukcja pozwala korzystać z zalet obu światów.

Co więcej, aktywne zarządzanie może również pełnić kluczową rolę w ograniczaniu ryzyka. W ciągu ostatnich 10 lat wspomniany fundusz notował obsunięcia kapitału (drawdowns) czterokrotnie mniejsze niż szeroki indeks WIG, jednocześnie generując wyższe stopy zwrotu. To pokazuje, że umiejętna selekcja to nie tylko pogoń za zyskiem, ale także skuteczna ochrona kapitału. Coraz więcej instytucji odchodzi od klasycznego modelu 60/40, zalecając dodanie do portfela co najmniej 20% strategii alternatywnych, gdzie aktywne zarządzanie ma kluczowe znaczenie.

Mądre inwestowanie nie polega na ślepym wyborze jednej ze stron w odwiecznej debacie „aktywne vs pasywne”. Polega na świadomym projektowaniu portfela, w którym pasywne strategie na rynkach efektywnych chronią nas przed kosztownymi błędami w timingu, a starannie wyselekcjonowani aktywni menedżerowie na rynkach nieefektywnych dostarczają wartość, której sami nie bylibyśmy w stanie wygenerować. Wybór między tanim ETF-em a funduszem zarządzanym aktywnie powinien być świadomą, strategiczną decyzją, a nie podążaniem za modą.

08.10.2025

Źródło: Analizy.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania