Uwalniamy potencjał aktywów prywatnych

Jeszcze dwie dekady temu rynki prywatne – private equity, private credit, nieruchomości czy infrastruktura – warte były ok. 2-3 bln dolarów. Dziś to nawet 22 bln USD. Ten imponujący wzrost podważa dotychczasowe przekonanie, że to publiczne rynki finansowe są centralnym mechanizmem organizującym gospodarkę.

Od wielu lat private markets pozyskują więcej kapitału niż rynki publiczne, które kurczą się wskutek m.in. skupu akcji własnych i przejęć, czy malejącej liczbie nowych emisji. W latach 2000-2023 łączna wartość globalnych aktywów rynków prywatnych wzrosła niemal 20-krotnie i w 2024 r. sięgnęła – wg wyliczeń McKinsey – 22 bln USD. Co więcej, Bain Company prognozuje, że do 2032 r., a więc raptem za 7 lat, private assets warte będą aż 60 bln USD. Dla zobrazowania skali, to nieco mniej niż połowa obecnej wartości globalnych aktywów pod zarządzaniem branży asset management (128 bln USD).

Reklama

Co wnoszą do portfela alternatywne inwestycje?

Obecnie na rynkach prywatnych inwestują przede wszystkich inwestorzy instytucjonalni (fundusze emerytalne, ubezpieczyciele), ale też zamożni i ultra zamożni inwestorzy indywidualni, którzy na alternatywne klasy aktywów mają coraz większy apetyt. Co ich tam przyciąga?

- Inwestorów przyciąga przede wszystkim relacja stopy zwrotu do ryzyka – i właśnie dlatego aktywa prywatne cieszą się na świecie tak dużymi napływami. W Polsce to zjawisko nie jest jeszcze aż tak silne, choć w ostatnich kwartałach także i u nas obserwujemy większe zainteresowanie tego typu inwestycjami – wskazuje Tomasz Korab, prezes Eques Investment TFI.

W ubiegłym roku na zlecenie Amundi przepytano 157 funduszy emerytalnych z 13 krajów europejskich, zarządzających prawie 2 bln euro. Wyniki? Już teraz 74 proc. z nich inwestuje w private assets, a do 2027 r. odsetek ten wzrośnie do 86 proc. Połowa funduszy emerytalnych ma alokację poniżej 15 proc., ale co czwarty fundusz przekracza ten próg. Za Atlantykiem ta alokacja jest jeszcze wyższa. Dane z Public Plans Database – obejmującej 229 planów emerytalnych w latach 2001–2022 i ok. 4,75 bln USD aktywów – pokazują, że w 2022 r. fundusze emerytalne w USA przeznaczały średnio aż 30 proc. swoich portfeli na aktywa alternatywne.

- Podstawowym argumentem przemawiającym za inwestycjami na rynkach prywatnych są stopy zwrotu – przede wszystkim te skorygowane o ryzyko. Warto jednak dodać, że kluczową rolę odgrywa tu profil inwestorów. To głównie instytucje, takie jak fundusze emerytalne czy firmy ubezpieczeniowe, które dysponują relatywnie długim horyzontem inwestycyjnym. A jest on niezbędny, bo rynki prywatne, szczególnie w dominujących dotąd produktach (closed-ended funds - przyp. red.), wiążą się z niską płynnością. Dopiero przy dłuższym okresie inwestycji można w pełni wykorzystać ich potencjał – zaznacza Rafał Lis, partner zarządzający CVI Dom Maklerski.

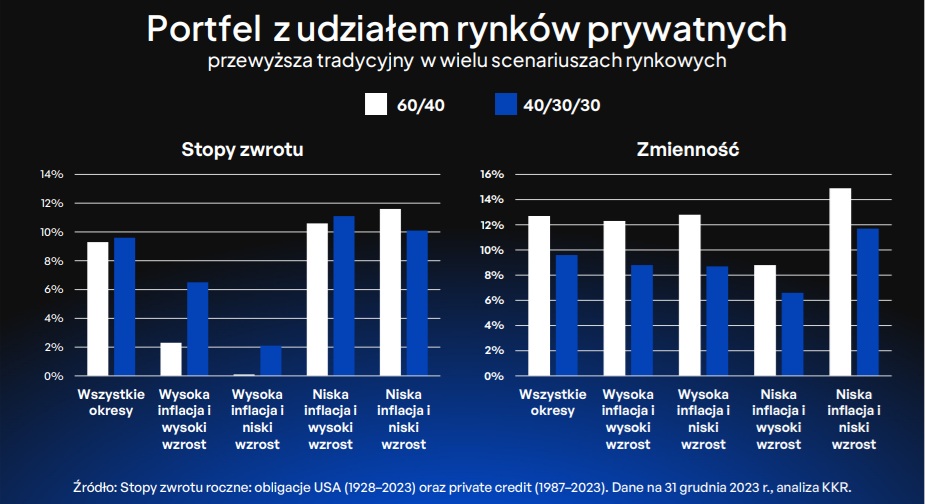

KKR, jeden z amerykańskich liderów rynku private assets (650 mld USD aktywów), przeanalizował stopy zwrotu z portfeli 60/40 (aktywa USA) z ostatnich niemal 100 lat i zestawił z wynikami portfeli z 30-proc. udziałem alternatywnych inwestycji. I okazuje się, że niemal w każdym scenariuszu rynkowym (wzrost PKB, inflacja), portfele z private assets wypadały lepiej zarówno pod względem stóp zwrotu, jak i zmienności.

- Najmocniejszym argumentem za włączeniem rynków prywatnych i szerzej alternatywnych klas aktywów do portfeli jest ich niska lub umiarkowana korelacja z rynkami publicznymi. To właśnie dzięki temu stopy zwrotu skorygowane o ryzyko wyglądają atrakcyjniej. Co więcej, rynki prywatne dają dostęp do znacznie szerszego zasobu potencjalnych aktywów do zainwestowania – w ostatnich dekadach udział rynku publicznego w gospodarce maleje, więc żeby mieć dostęp do tych najbardziej dynamicznych, czasami najciekawszych przedsiębiorstw, musimy sięgnąć po rynki prywatne – zauważa Rafał Lis.

Z wyliczeń iCapital wynika, że dodanie 20 proc. alternatyw do tradycyjnego portfela 60/40 (akcje/obligacje) w ciągu ostatnich 16 lat zwiększało średnie roczne stopy zwrotu o ok. 1 pkt proc. Największa przewaga prywatnych klas aktywów ujawniała się w słabszych okresach dla rynków publicznych – alternatywy działały jak amortyzator strat. Przykładowo, w czasie bessy np. z 2022 r. portfel z udziałem private markets miał mniejsze straty średnio aż o 17 pkt proc.

- Wbrew pozorom nie chodzi o spektakularnie wyższe zyski. Różnice w stopach zwrotu względem klasycznego portfela 60/40 nie są duże. Prawdziwa korzyść kryje się w niższej zmienności i lepszej dywersyfikacji. Niska korelacja oznacza realną okazję do redukcji ryzyka – a obniżenie go o jeden czy dwa punkty i utrzymanie takiej relacji przez 10, 15 czy 20 lat to już nie spekulacja, tylko prawdziwe inwestowanie – uważa Tomasz Korab.

Rynki prywatne wejdą "pod strzechy"?

W tym roku BlackRock, największy asset manager na świecie, włączył private equity i private credit do portfeli modelowych, a w 2026 r. startuje z funduszem zdefiniowanej daty z udziałem rynków prywatnych (5–20 proc. alokacja w private equity/credit). Z kolei KKR uruchomił w tym roku 2 fundusze private debt dla inwestorów detalicznych (interwałowe). Nawet Vanguard – ikona pasywnego inwestowania – wchodzi w alternatywy. Z wyliczeń BCG wynika, że w 2024 już ponad 50 proc. globalnych przychodów branży asset management na świecie pochodziło właśnie z alternatywnych inwestycji, mimo że stanowiły one mniej niż 25 proc. łącznych aktywów pod zarządzaniem.

Również regulatorzy „otwierają drzwi” inwestorom indywidualnym: rozwijają produkty evergreen, fundusze higher-liquid czy europejskie wehikuły pokroju ELTIF 2.0. Skala nowej fali jest już widoczna w aktywach. Jak podaje McKinsey, w tzw. alternatywnych formach inwestowania (m.in. funduszach semi-liquid) ulokowana jest już jedna trzecia aktywów całych rynków prywatnych. Bain Company prognozuje, że do 2032 r. udział inwestorów indywidualnych w tym segmencie wzrośnie z obecnych 16 do 22 proc.

- Klasyczne fundusze private equity zamykają kapitał na 7–12 lat, a w przypadku private credit – na 5–7 lat. To ograniczało dostęp dla inwestorów indywidualnych, dlatego tak wysoką penetrację mieliśmy wśród funduszy emerytalnych, ubezpieczycieli i klientów ultra high net worth. Ale rynek nie znosi próżni. Skoro atrakcyjność rynków publicznych spada, regulatorzy i zarządzający zaczęli zastanawiać się, jak szerzej udostępnić private markets. W USA pojawiły się programy 401(k) z elementami private equity i private credit, w Europie – rozwiązania typu ELTIF 2.0. To część szerszego trendu demokratyzacji rynków prywatnych, dzięki któremu także przeciętny inwestor będzie miał dostęp do tych klas aktywów – podkreśla Rafał Lis.

ELTIF, czyli European Long-Term Investment Fund to specjalny fundusz inwestycyjny stworzony przez Unię Europejską, aby ułatwić inwestorom detalicznym dostęp do długoterminowych, niepublicznych aktywów, takich jak private equity, private debt, infrastruktura czy nieruchomości. W ubiegłym roku weszły nowe przepisy (ELTIF 2.0), które zniosły minimalny próg wejścia (10 tys. euro) i wymóg posiadania majątku w wysokości co najmniej 60 tys. euro, poszerzyły katalog dozwolonych aktywów, uprościły zasady marketingu i wprowadziły większą elastyczność w zakresie płynności, np. możliwość okresowego odkupu jednostek. Efekt? Do końca 2024 r. powstała rekordowa liczba funduszy w Europie – liczba autoryzowanych ELTIF-ów sięgnęła 160, a aktywa w tej strukturze osiągnęły 13 mld euro. Liderem rynku pozostaje Luksemburg (98 produktów), a za nim plasują się Francja, Hiszpania i Włochy. W Polsce ELTIF-ów nie mamy, więc aktywa prywatne "serwowane" są inwestorom w formie FIZ-ów, najczęściej niepublicznych, czyli dostępnych od 40 tys. EUR.

- W Polsce nie mamy struktur typu ELTIF, ale mamy FIZ-y, które można oferować klientom od 40 tys. euro. To oczywiście próg dla zamożniejszych inwestorów, ale w mamy też możliwość oferowania FIZ-ów publiczne. I my z takiej możliwości korzystamy – złożyliśmy prospekt pierwszego publicznego funduszu wierzytelności, dostępnego od 10-20 tysięcy złotych. Jeśli uzyska zgodę regulatora, będzie to realne otwarcie dla szerszego grona inwestorów – zapowiada Tomasz Korab.

W raporcie McKinsey zauważa, że kiedy jednak więcej inwestorów stara się wejść w te same strategie, albo gdy strumień kapitału do private markets przyspiesza, istnieje ryzyko, że pojawi się konkurencja o najlepsze okazje, a menedżerowie funduszy będą pod coraz większą presją, by „zagospodarować kapitał”, nawet jeśli okazje nie są idealne. W efekcie może pojawiać się presja na ceny transakcji i kompresja premii za ryzyko, szczególnie w private credit. W Polsce jednak jesteśmy na zupełnie innym poziomie rozwoju.

- Też robimy swoje szacunki dla Polski czy dla tego regionu Europy Środkowo-Wschodniej i z naszych wyliczeń wynika, że rynek mógłby być nawet dziesięć razy większy niż obecnie – uważa Rafał Lis. Jego zdaniem, demokratyzacja rynków prywatnych jest korzystna dla inwestorów i dla gospodarki. Przypomina, że private credit wyrósł po kryzysie finansowym, gdy regulacje ograniczyły apetyt banków na ryzyko kredytowe, pozostawiając wiele firm bez dostępu do finansowania. Alternatywne źródła kapitału wypełniły tę lukę. Jego zdaniem, im większa konkurencja w tym obszarze, tym lepsza jakość i łatwiejszy dostęp przedsiębiorstw do kapitału dłużnego.

- Nie mam wątpliwości, że to dobrze dla gospodarki, że tego typu pieniądze mają szansę się pojawić, bo to oznacza łatwiejszy dostęp do finansowania. A jeżeli będzie większa konkurencja wśród dostawców tego typu rozwiązań, to zawsze konkurencja sprzyja lepszej jakości – wskazuje Rafał Lis. Zauważa, że private debt w Polsce to dziś mniej niż 1 proc. portfela kredytowego banków dla przedsiębiorstw. Wyobrażenie sobie wzrostu o rząd wielkości nie jest zatem trudne.

- Zawsze jest ryzyko, że na rynkach prywatnych może być za dużo kapitału. W Polsce dziś mamy jednak dokładnie odwrotny problem – miejsca do inwestowania jest bardzo dużo. Dla przykładu: w segmencie wierzytelności zarządzamy portfelem blisko miliarda złotych, co odpowiada jedynie 3–4 proc. obrotu na tym rynku. To pokazuje, że przestrzeń do wzrostu jest ogromna – wtóruje Tomasz Korab.

08.10.2025

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania