Jak wygrać z inflacją: obligacje „antyinflacyjne” vs fundusze obligacji długoterminowych

Przy inwestowaniu w fundusze należy mieć świadomość tego, że wyniki z przeszłości nie stanowią żadnej gwarancji osiągnięcia takich samych wyników w najbliższej przyszłości. Nie powinniśmy jednak podchodzić do tej zasady wybiórczo: odnosząc ją tylko do klasy funduszy o wyjątkowo wysokich rentownościach w ostatnim czasie.

Eksperci, a także przedstawiciele organów nadzoru finansowego, ochoczo przypominają o wspomnianej wyżej zasadzie przy wysokiej rentowności danego rodzaju funduszu: „Pamiętaj, że bardzo wysokie zyski w ostatnim czasie nie stanowią żadnej gwarancji ich powtórzenia się w przyszłości.” Ostrzeżenie brzmi sensownie i bardzo poprawnie.

Reklama

Natomiast zapominają o niej, a raczej przemilczają, gdy dana klasa aktywów przyniosła w ostatnim czasie głębokie straty. Chyba nigdy nie słyszałem z ust eksperta podobnie brzmiącej porady w sytuacji głębokich spadków: „Jeżeli dany rodzaj funduszu w ostatnim czasie przyniósł głębokie straty, to nie ma żadnej gwarancji, że będą one kontynuowane w najbliższych miesiącach”.

Dlaczego w takich momentach eksperci milczą?

Bo się boją. Bo strach paraliżuje ich racjonalną ocenę sytuacji. Uniemożliwia im przypominanie o żelaznej zasadzie inwestowania, że wyniki z przeszłości (to dotyczy w takim samym stopniu wysokich zysków, jak i głębokich strat) nie stanowią żadnej gwarancji powtórzenia się takich samych wyników w przyszłości. Jak już decydują się na wyrażenie opinii na temat takiej inwestycji, to podkreślają, że: „Nie łapie się spadających noży, bo można się bardzo pokaleczyć”.

To moim zdaniem duży błąd, ponieważ uniemożliwia nam skorzystanie z najlepszych okazji inwestycyjnych. To tylko jeden z powodów, nie najważniejszy.

Najlepszym przykładem tego, że strach w okresach najlepszych okazji inwestycyjnych zakłóca racjonalną ocenę, jest opinia Warrena Buffetta na temat kondycji rynku z lutego 2009 roku. W corocznym liście do akcjonariuszy Berkshire Hathaway Buffett napisał, że cały 2009 rok jest zmarnowany dla inwestorów, że nie ma żadnych szans na poprawę sytuacji na rynku akcji. Przyszłość pokazała, jak nietrafiona była ta prognoza.

Co to ma wspólnego z tytułem artykułu?

Mamy okres bardzo dużego popytu na obligacje skarbowe powiązane z inflacją: 4- i 10-letnie. Nowi inwestorzy „kupują” przeszłość, czyli bardzo dobre wyniki tych obligacji za ostatnie 12 miesięcy – poziom inflacji (13,9%) powiększone o 0,7% w przypadku obligacji 4-letnich i o 1 proc. przy obligacjach 10-letnich.

O czym powinni wiedzieć nowi inwestorzy kupujący te obligacje?

Nie tylko o tym, że wyniki z przeszłości nie stanowią żadnej gwarancji osiągnięcia podobnych wyników w przyszłości – w wartościach realnych i nominalnych. Nie wiemy, jaki będzie poziom inflacji za kolejne 12 miesięcy, a w szczególności za 2 lata. Pierwsze 12 miesięcy przy inwestycji w obligacje antyinflacyjne jest kluczowy. Wyjaśnijmy dlaczego.

W pierwszym roku obligacje mają stałe oprocentowanie

Ten pierwszy rok przesądzi o ostatecznej realnej rentowności naszej inwestycji, szczególnie przy wyborze obligacji 4-letniej, która cieszy się o wiele większym zainteresowaniem niż obligacja 10-letnia. Aby zobrazować ten wpływ, porównajmy wyniki inwestycji dwóch osób:

- Marka, który zakupił obligacje 4-letnie dwa lata temu,

- Zosi, która dokonała inwestycji w te same obligacje 12 miesięcy później.

Marek zakupił obligacje o terminach wykupu od dnia 1 do dnia 30 czerwca 2024 r., o nazwie skróconej COI0624. Natomiast Zosia zainwestowała w obligacje o terminach wykupu od dnia 1 do dnia 30 czerwca 2025 r. o nazwie skróconej COI0625.

W pierwszym roku rentowność obligacji Marka i Zosi została ustalona na takim samym poziomie: 1,3 procent. A jaki okazał się wynik realny?

- W czerwcu 2021 inflacja za ostatnie 12 miesięcy wyniosła 4,4 proc. - realna wartość inwestycji Marka spadła o około 3,1 procent.

- w czerwcu 2022 stopa inflacji będzie zapewne zbliżona do inflacji z maja br. (13,9 proc.) - Zosia w pierwszym roku straci realnie około 12,5 procent.

Jaki będzie realny dochód z inwestycji po 4 latach Marka i Zosi?

Oboje poniosą realną stratę, ponieważ w kolejnych trzech latach oprocentowanie obligacji jest ustalone na poziomie inflacji powiększonej o marżę w wysokości 0,7 proc., czyli

- Marek realnie straci jeden pkt. procentowy,

- strata Zosi będzie 10 razy wyższa - wyniesie około 10 pkt procentowych,

w obu przypadkach przed naliczeniem podatku Belki!

Gdyby rok temu Zosia zainwestowała w klasyczny fundusz obligacji długoterminowych?

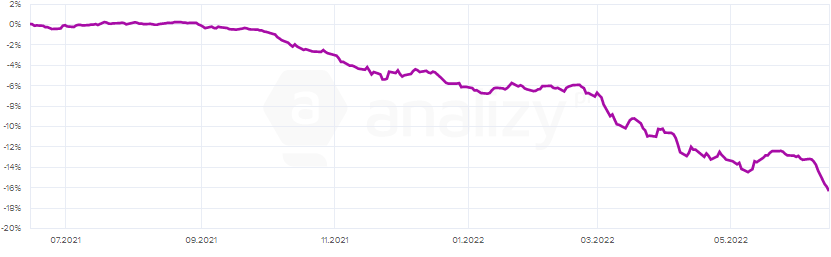

Średnia strata w tego rodzaju funduszach wyniosła ponad 16 proc., czyli realnie około 30 procent. W ostatnich 12 miesiącach hipotetyczna inwestycja Zosi w obligacje 4-letnie okazała się bardziej rentowna od hipotetycznej inwestycji w fundusz obligacji długoterminowych.

WYKRES 1: Uśredniony wynik funduszy obligacji skarbowych długoterminowych za ostatnie 12 miesięcy

Jak zachowają się obie inwestycje w kolejnych 36 miesiącach, czyli do czasu zakończenia inwestycji w antyinflacyjne obligacje 4-letnie COI0625?

Wiemy już, jaki będzie realny wynik inwestycji w obligacje COI0625 – Zosia nie ma żadnych szans na wygranie z inflacją; na pewno poniesie realną stratę w wysokości około 10 pkt procentowych brutto.

A co z wynikiem inwestycji w fundusz obligacji, który w pierwszym roku poniósł nominalną stratę w wysokości 16 procent?

Stanowi jedną wielką niewiadomą. Jeżeli w okresie kolejnych trzech lat inflacja nie spadnie do poziomu celu inflacyjnego NBP (około 2-3 procent), to bardzo wysoka strata w pierwszym roku nie zostanie zamortyzowana.

Gdyby jednak zrealizował się scenariusz, który wydaje się dzisiaj najmniej prawdopodobny – dużego zbicia stopy inflacji w najbliższym 2-3 latach? Fundusze obligacji długoterminowych, przynajmniej część z nich - o najdłuższym duration (z przewagą obligacji skarbowych o stałym oprocentowaniu i długich okresach wykupu) przyniosą dodatni wynik, także w wartościach realnych.

Część czytelników w tym momencie może krzyknąć: TO NIEMOŻLIWE!

Przeczytaj także: Na co zwracać uwagę w funduszach dłużnych?

Dlaczego większość ekspertów będzie miała podobną opinię? Czy dlatego, że rzeczywiście jest to niemożliwe? Czy może z tego powodu, że w swoich ocenach przyszłej sytuacji na rynku biorą pod uwagę najbliższą przeszłość?

Gdybyśmy cofnęli się do początku 2021 roku, wówczas większość ekspertów wyrażała opinię, że niemożliwe jest, aby inflacja dzisiaj była na tak wysokich poziomach.

Czy mamy na to dowód?

Na przykład w wynikach funduszy obligacji skarbowych. Zarządzającym wydawało się niemożliwe, aby inflacja wzrosła do dzisiejszych wartości, a więc nie widzieli potrzeby przebudowywania portfela lokat w tych funduszach w taki sposób, aby większość aktywów składała się z obligacji zmiennokuponowych i o krótszych okresach wykupu.

To oczywiście jeden z wielu dowodów. Przedstawiciele Fedu, nawet wówczas, gdy inflacja zaczęła już rosnąć, rok temu, byli przekonani, że wzrost inflacji jest chwilowy.

Przy krótkoterminowym prognozowaniu zawsze powinniśmy zakładać duży margines popełniania błędów, szczególnie wówczas, gdy jakiś scenariusz wydaje się NIEMOŻLIWY. Kolejnym tego przykładem jest cytowana już prognoza Warrena Buffetta z początku 2009 roku na temat zachowania się rynku akcji do końca 2009 roku – Buffett nie widział żadnych szans na wzrosty.

W jakiej sytuacji inflacja mogłaby szybko spaść, nawet w okresie 12 miesięcy?

Po pierwsze głębokiej recesji. Czy taki scenariusz jest niemożliwy? Bardzo prawdopodobny. Ale tutaj pojawia się groźba stagflacji – utrzymania się wysokiej inflacji w warunkach recesji. A gdyby pojawiła się nowa wersja jeszcze bardziej zjadliwego wirusa? Mamy kolejny lockdown i stopy spadają do zera! W takim scenariuszu - nikt przecież nie powie, że niemożliwym - rentowność funduszy obligacji długoterminowych rośnie do ponad 20 procent przy zerowej inflacji, a może nawet deflacji!

Powróćmy jednak do pytania zawartego w tytule

Przyjmijmy, że zadaje je sobie Zosia, która rozważa wybór między obligacjami 4-letnimi a funduszem obligacji długoterminowych; oczywiście to „bardzo hipotetyczna Zosia”, bo zapewne 90 procent z nich wybiera teraz obligacje antyinflacyjne, którym nawet przez chwilę nie przemknie myśl o zainwestowaniu w rzekomo bezpieczny produkt, który przyniósł większe straty w ostatnich 12 miesiącach, niż większość funduszy akcji.

Zacznijmy od tego, że punkt startowy w obu przypadkach jest bardziej korzystny niż rok temu.

Aktualna emisja oszczędnościowych obligacje skarbowych, o terminach wykupu od dnia 1 do dnia 30 czerwca 2026 r., o symbolu COI0626, oferuje w pierwszym roku oszczędzania stały kupon w wysokości 5,5 proc. (emisja sprzed 12 miesięcy oferowała jedynie 1.3 proc.). Dodatkowym bonusem jest wyższa premia ponad poziom inflacji w kolejnych trzech latach: w wysokości 1 proc. (emisja sprzed 12 miesięcy zapewniała premię na poziomie 0,7 procent).

O wiele korzystniejszy jest dzisiejszy moment wejścia w fundusz obligacji długoterminowych: „dzisiejsza Zosia” zakupi jednostki uczestnictwa przeciętnego funduszu o ponad 16 procent taniej w porównaniu do Zosi dokonującej zakupu 12 miesięcy wcześniej.

REALNA ZOSIU musisz wiedzieć, że…

Z czego powinna zdawać sobie sprawę „bardzo hipotetyczna” Zosia, rozważająca obie inwestycje jako zabezpieczenie przed inflacją w okresie najbliższych 4 lat?

Wybierając obligacje czteroletnie, COI0626, „bardzo hipotetyczna” Zosiu:

- nie masz żadnej gwarancji, że ochronisz swoje oszczędności przed inflacją;

- zadecyduje o tym poziom inflacji w najbliższych 12 miesiącach, który prawdopodobnie będzie bardzo wysoki;

- jeżeli realna strata w pierwszym roku będzie wyższa niż skumulowana premia w okresie kolejnych trzech lat (3 proc.), inflacja będzie wyższa niż 8,5 proc., to na pewno przegrasz z inflacją w całym okresie inwestycji (4 lat), nawet na poziomie rentowności brutto (bez uwzględnienia kosztu podatku Belki)

- mało kto zakłada poziom inflacji w najbliższych 12 miesiącach – poniżej 8 proc. - który pozwoli Ci wygrać z inflacją w okresie 4 lat.

Rozważając inwestycję w fundusz obligacji długoterminowych, wiedz, że:

- osoby, które zakupiły tego rodzaju fundusze rok temu, wciąż mają możliwość wygrania z inflacją w okresie kolejnych 3 lat; tym większe możliwości wygrania mają osoby, które dzisiaj zdecydują się na zakup tego rodzaju funduszy,

- wyniki w ostatnim okresie (bardzo wysokie straty) nie stanowią żadnej gwarancji, że zostaną powtórzone w najbliższej przyszłości,

- jeżeli straty będą kontynuowane w najbliższych 12 miesiącach – nastąpi dalszy wzrost inflacji – zachowasz możliwość wygrania z inflacją w okresie 4 lat; w przypadku obligacji 4-letnich pierwsze 12 miesięcy są kluczowe dla ostatecznego sukcesu.

Podsumowanie

Rozważając wybór między omawianymi dwoma rodzajami inwestycji, jako sposobom na wygranie z inflacją w okresie najbliższych 4 lat, musimy wiedzieć, że:

- do wygrania z inflacją w przypadku obligacji 4-letnich konieczny jest spadek inflacji w okresie kolejnych 12 miesięcy do poziomu poniżej 8 proc.,

- w przypadku funduszu obligacji długoterminowych w każdym scenariuszu na najbliższe 12 miesięcy – spadku, wzrostu, utrzymania się inflacji – zachowujemy możliwość wygrania z inflacją na koniec czteroletniego okresu, liczy się bowiem poziom inflacji jaki będzie za 4 lata.

I jeszcze raz przypominam o żelaznej zasadzie:

Wyniki w ostatnim okresie (w tym bardzo wysokie straty) nie stanowią żadnej gwarancji ich powtórzenia się w najbliższej przyszłości.

.

20.06.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania