UWAŻAJ na koszty transakcyjne w funduszach!

Koszty to jeden z ważnych elementów oceny produktów inwestycyjnych, w tym funduszy inwestycyjnych i ETF-ów. Tymczasem – zwłaszcza po wprowadzeniu unijnych regulacji* dotyczących dokumentów KID – nie wszystko jest takie proste. Chodzi głównie o koszty transakcyjne. Sposób ich prezentacji w większości przypadków może prowadzić do błędnych wniosków.

Ten artykuł wyjaśnia, dlaczego analiza kosztów transakcyjnych prowadzi na manowce. Materiał opisuje poszczególne kategorie kosztów prezentowanych w KID i ich wpływ (a konkretnie brak wpływu) na wynik funduszu. Przy okazji pokazuje, jak analizować wyniki funduszy indeksowych i ETF-ów, aby nie wpaść w pułapkę pozornych uproszczeń, uogólnień i fałszywych argumentów.

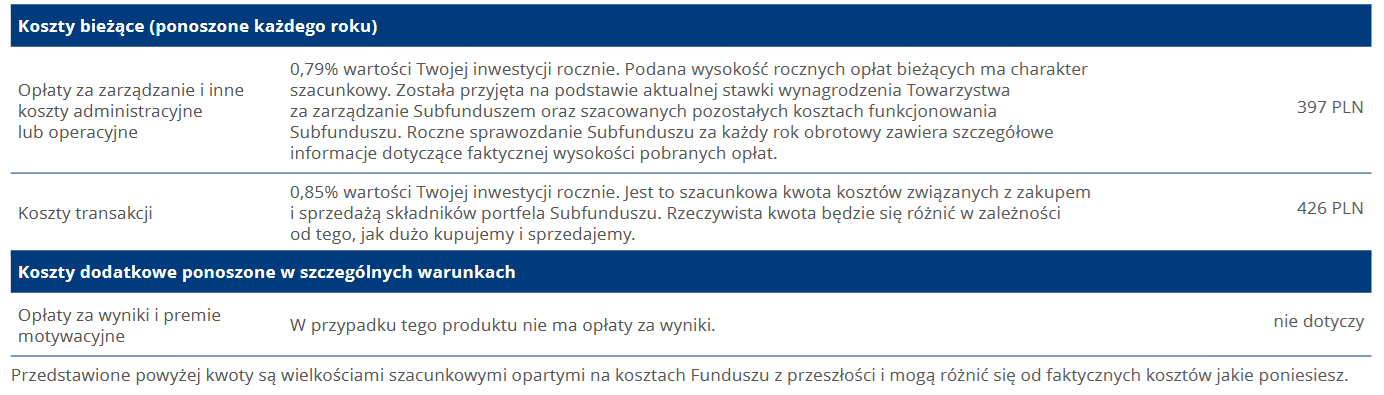

Koszty transakcyjne są pokazane w dokumencie KID dla funduszy.

Spójrzmy na przykład KID dla funduszu inPZU Akcje Rynków Rozwiniętych:

Koszty zostały podzielone na:

- Koszty bieżące, czyli:

- Opłaty za zarządzanie i inne koszty administracyjne lub operacyjne (tzw. ongoing charges), które inwestor ponosi regularnie w trakcie trzymania produktu inwestycyjnego. Zawierają one opłaty stałe za zarządzanie funduszem (wynagrodzenie firmy inwestycyjnej), koszty administracyjne i operacyjne (np. prowadzenie rachunku depozytariusza, księgowość, audyt). Stawka % kosztu prezentowana jest jako szacunek oparty na rzeczywistych kosztach z ostatniego roku.);

- Koszty transakcyjne (transaction cost) – to druga kategoria kosztów bieżących, do której wrócę później.

- Koszty dodatkowe, czyli opłata za wyniki i premie motywacyjne. To opłata za sukces (ang. success fee), którą zarządzający funduszem pobierają za osiągnięcie ponadprzeciętnych wyników inwestycyjnych względem określonego wskaźnika referencyjnego, najczęściej indeksu, benchmarku złożonego z kilku indeksów lub stopy progowej (ang. hurdle rate). Stawka proc. obejmuje średnią z ostatnich 5 lat. Oddzielnym, ale bardzo ważny aspektem jest informacja czy wskaźnik referencyjny do success fee, jest adekwatny do realizowanej strategii. Jest wiele przypadków, gdzie indeks jest nieadekwatny.

👉Koszty szczegółowo opisujemy w tekście: KID – koszty funduszy pod lupą

O ile pierwszy składnik kosztów bieżących (czyli tzw. opłaty bieżące) oraz opłata za wyniki to kategorie dość proste, to nie dotyczy to kosztów transakcyjnych.

Implicit costs — konstrukcja teoretyczna, która wszystko komplikuje

Koszty transakcyjne (transaction cost) zawierają zrozumiałe dla wszystkich koszty jawne (explicit cost) – to prowizje maklerskie i opłaty związane wprost z transakcją, czyli koszty faktycznie poniesione – oraz sprawiające najwięcej problemów w interpretacji – koszty domniemane (implicit cost).

Do kosztów domniemanych zalicza się dwie kategorie, czyli:

- koszt przybycia (arrival cost),

- korektę związaną z rozcieńczeniem jednostek (dilution adjustment).

a) Koszt przybycia

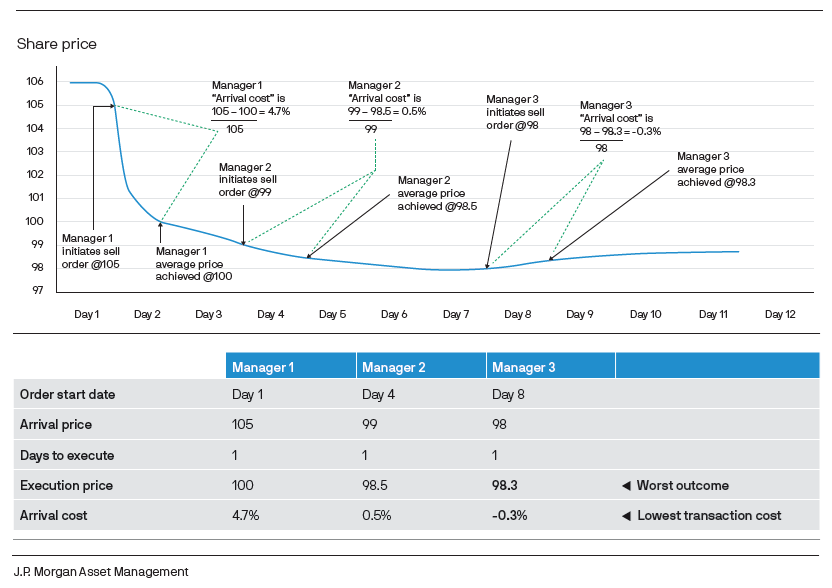

Koszt przybycia to główny element tzw. kosztów domniemanych, czyli tych, które nie są widoczne jako prowizja na rachunku, ale wynikają z samej realizacji transakcji. To teoretyczny koszt każdej transakcji – różnica między ceną środkową (mid-price czyli spread pomiędzy ceną bid i ask), według której kwotowany jest instrument tuż przed złożeniem zlecenia (cena „przybycia”, arrival price) a ceną, po której zlecenie faktycznie zostało zrealizowane (cena wykonania netto, execution price).

Ta różnica może wynikać z wielu rzeczy: zmian cen na rynku, lepszego lub gorszego momentu złożenia zlecenia, wpływu dużych zleceń na kurs czy opóźnień w realizacji. W praktyce wykorzystanie arrival price do liczenia kosztów transakcyjnych rodzi sporo problemów. Najważniejszy jest taki, że wartość procentowa, którą w ten sposób otrzymujemy, nie ma żadnego związku z tym, jaki koszt ponosi klient.

Przykład (na podstawie materiału JP Morgan):

Trzech zarządzających reaguje na negatywną informację o spółce. Decydują się sprzedać jej akcje, ale w różnym czasie:

-

Zarządzający 1 sprzedaje w dniu pojawienia się złych informacji, realizując cenę 100 i ponosząc koszt przybycia na poziomie 4,7% (arrival price – 105, execution price – 100 → koszt przybycia – 4,7%).

-

Zarządzający 2 sprzedaje trzy dni później. Zaczyna z ceną 99, a kończy ze średnią ceną realizacji 98,5 (arrival price – 99, execution price – 98,5 → koszt przybycia – 0,5%).

-

Zarządzający 3 zwleka najdłużej – wprowadza zlecenie sprzedaży ósmego dnia, gdy kurs spadł do 98, a średnia cena realizacji wynosi 98,3 arrival price – 98, execution price – 98,3 → koszt przybycia wynosi -0,3%).

Mimo że wszyscy trzej menedżerowie dochodzą do tej samej decyzji (sprzedaż), a każde zlecenie jest realizowane w jeden dzień, zarządzający, który osiągnął najwyższą cenę sprzedaży (Zarządzający 1), wykazuje najwyższe koszty transakcyjne. Z kolei Zarządzający 3, który osiągnął najgorszy wynik dla klientów, wykazuje ujemne koszty transakcyjne. Takie są konsekwencje zastosowania metodologii PRIIPs.

Ale to nie koniec problemów z interpretacją kosztów transakcyjnych:

- Brak ujemnej wartości kosztów przybycia: Kiedy wartość wyliczonych za okres trzech lat kosztów transakcyjnych jest ujemna, to w KID należy zaprezentować wartość 0. Innymi słowy, ujemny wynik nie jest pokazywany, tylko prezentowana jest fałszywa wartość. Ujemne wartości budziły dużo nieporozumień i pytań ze strony zainteresowanych, dlatego regulator rozwiązał ten problem w kontrowersyjny sposób, czyli nakazał przypisywać wartość zero.

- Różna metodologia wyliczeń: Księgowi funduszy stosują różne mechanizmy wyliczania kosztów transakcyjnych np. w zakresie swing price (obsługa flow i outflow), co utrudnia ich porównywanie.

- Odmienne podejście w różnych krajach rejestracji funduszu: Sposób prezentacji kosztów różni się w zależności od kraju, w którym fundusz jest zarejestrowany. W tym artykule omawiamy regulacje europejskie, które dotyczą krajów UE, w tym Polski, natomiast np. w Wielkiej Brytanii do kosztów transakcyjnych wlicza się wyłącznie koszty jawne. Moim zdaniem brytyjskie podejście jest lepsze od europejskiego i nie tworzy problemu z kosztami niejawnymi.

- Brak spójności między klasycznymi funduszami a ETF-ami: W przypadku ETF-ów, szczególnie z replikacją fizyczną, po ich stronie nie występują koszty explicite ani korekta z tytułu rozcieńczenia jednostek. Wynika to z faktu, że transakcje realizowane są na tzw. fixingach. Oznacza to, że zlecenia wprowadzane są do systemu przy tej samej cenie co transakcje. I tutaj dochodzimy do kolejnego paradoksu. W ETF-ach tzw. explicit price mogłaby być liczona po stronie klienta – gdyż to inwestor, kupując lub sprzedając ETF, ponosi teoretyczny koszt przybycia. Ten koszt nie jest jednak pokazywany w raportach kosztów ex-post, ponieważ żadne przepisy tego nie wymagają. Według mnie to poprawne podejście, ale zupełnie inne niż w funduszach oferowanych poza domem maklerskim.

b) Korekta wynikająca z rozcieńczenia jednostek

Oprócz kosztów jawnych i kosztu przybycia istnieje jeszcze element korekty – korekta wynikająca z rozcieńczenia jednostek. Jej zadaniem jest ochrona dotychczasowych uczestników funduszu przed negatywnym wpływem dużych wpłat lub odkupień na wartość aktywów netto. Polega to na odpowiednim podwyższeniu lub obniżeniu ceny jednostki uczestnictwa tak, aby jawne koszty transakcyjne, podatki i inne opłaty związane z koniecznością zawierania transakcji na rynku nie obciążały majątku inwestorów pozostających w funduszu. W praktyce taka korekta nie zniekształca kosztów transakcyjnych pokazywanych w KID i zazwyczaj ma wartość ujemną.

Materia kosztów transakcyjnych jest bardzo złożona i nieintuicyjna. Nic więc dziwnego, że zarówno inwestorzy indywidualni, znaczna część inwestorów profesjonalnych czy specjalistów – zwłaszcza jeśli znają temat tylko hasłowo lub pobieżnie – popełnia błędy w ich interpretacji i publikuje fałszywe czy mylące opinie.

Reklama

Jak podchodzić do analizy kosztów?

Nie ma jednej prostej zasady, która zawsze zadziała. Warto jednak zacząć od sprawdzenia, jak fundusz radzi sobie z wynikami, bo analiza samych kosztów, bez spojrzenia na efekty inwestycji, może okazać się pułapką.

W przypadku ETF-ów i funduszy indeksowych szczególnie pomocny, wręcz kluczowy, jest wskaźnik tracking difference, czyli różnica odwzorowania. Pokazuje on, o ile wynik funduszu jest gorszy lub lepszy od wyniku indeksu, który ma naśladować.

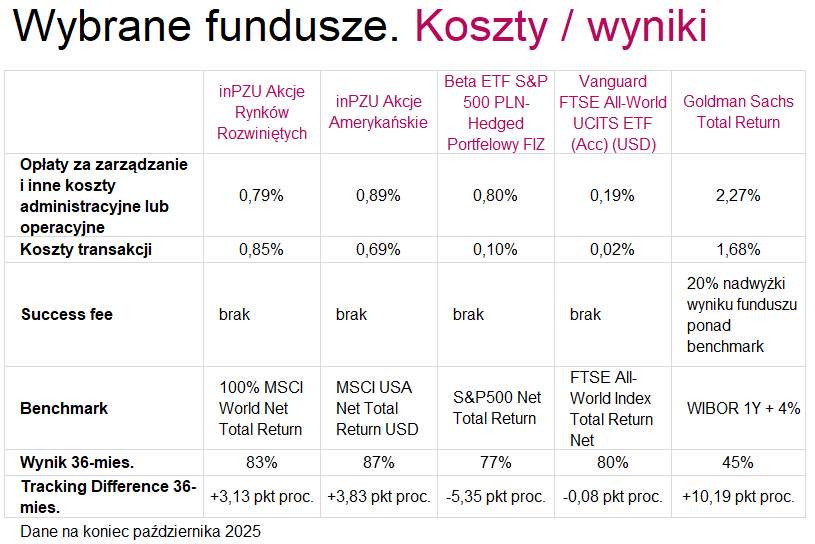

Spójrzmy na pięć przykładów: dwa fundusze indeksowe, dwa wybrane ETF-y i fundusz aktywny z wysokimi kosztami transakcyjnymi:

- inPZU Akcje Amerykańskie O – fundusz indeksowy dąży do osiągnięcia stopy zwrotu równej wynikowi indeksu dochodowego MSCI USA Net Total Return** USD, stosując zabezpieczenie ryzyka walutowego (fundusz PLN-hedged).

- inPZU Akcje Rynków Rozwiniętych O – fundusz indeksowy dąży do osiągnięcia stopy zwrotu równej wynikowi indeksu dochodowego MSCI World Net Total Return USD, stosując zabezpieczenie ryzyka walutowego (fundusz PLN-hedged).

- Beta ETF S&P 500 PLN-Hedged Portfelowy FIZ (Acc) (PLN) – fundusz indeksowy dąży do osiągnięcia stopy zwrotu równej wynikowi indeksu dochodowego S&P500 Net Total Return USD, stosując zabezpieczenie ryzyka walutowego (fundusz PLN-hedged).

- Vanguard FTSE All-World UCITS ETF (Acc) (USD) – fundusz indeksowy dąży do osiągnięcia stopy zwrotu równej wynikowi indeksu dochodowego FTSE All-World Net Total Return USD.

- Goldman Sachs Total Return – fundusz aktywnie zarządzany, inwestuje w szeroki wachlarz klas aktywów, dążąc do uzyskania dodatniej stopy zwrotu bez względu na koniunkturę na rynkach finansowych.

W funduszach inPZU koszty bieżące wynoszą 0,79% i 0,89%; koszty transakcyjne – od 0,69% do 0,85%. W Beta ETF-ie łączne koszty wynoszą 0,9%, w ETF-ie Vanguarda - 0,21%, a w funduszu aktywnym – łącznie 3,95%.

W ostatnich 36 pełnych miesiącach (do końca października 2025) swój indeks pobiły trzy z tych funduszy: dwa z inPZU oraz fundusz aktywny (mimo najwyższych kosztów). Nie da się tego wychwycić, stosując ułomne podejście bazujące tylko na kosztach. To pokazuje, że bazując tylko na kosztach, możemy wyeliminować dobry produkt – w tym m.in. fundusze indeksowe z TFI PZU, które jako jedno z nielicznych TFI w Polsce rozwija rodzinę atrakcyjnych funduszy indeksowych. Bazując tylko na kosztach, można też wyeliminować drogi, ale skuteczny fundusz absolutnej stopy zwrotu z oferty Goldman Sachs, którego wskaźnik referencyjny jest oparty o koncepcję hurdle rate (inaczej poziom referencyjny) – bazuje na stopie wolnej od ryzyka plus marża (WIBOR za 1 rok plus 4 pkt. proc.). Poziom referencyjny to praktyka powszechnie wykorzystywana w funduszach absolute return. Za pobicie poziomu referencyjnego przysługuje success fee.

Podsumowując:

- Opieranie się wyłącznie na analizie kosztów to pułapka. Dzielenie funduszy na „dobre” i „złe” tylko na podstawie jednego parametru prowadzi do błędnych wniosków. Dlatego warto patrzeć szerzej i brać pod uwagę także wyniki funduszu.

- Dokumenty KID w zakresie kosztów transakcyjnych stosują tzw. fasadową transparentność, gdyż wskaźnik jest tylko pozornie zrozumiały. W praktyce jest niemożliwy do sprawdzenia przez innych. Tylko pozornie informacja o kosztach transakcyjnych jest czytelna, ale już sam fakt, że jest pokazywana w KID ogranicza zaufanie wielu inwestorów w wielu dobrych produktach inwestycyjnych.

- Zbyt łatwo jest na bazie danych z dokumentów KID zbudować narrację opartą na błędnych założeniach, że wysokie koszty transakcyjne mają ujemny wpływ na wynik funduszu – często jest odwrotnie.

- Tracking Difference dla ETF-ów (ETC, ETP i ETN) znajdziecie w serwisie analizy.pl w zakładce wyniki lub w katalogu w zakładce Parametry.

Wierzę, że artykuł będzie dla wszystkich adeptów inwestowania pomocny i pozwoli wyeliminować rażące błędy przy ocenie funduszy niezależnie od tego, czy mówimy o funduszach ETF i indeksowych, czy też tradycyjnych.

* Rozporządzenia PRIIPs (Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014), uzupełnianą regulacyjnym standardem technicznym (Rozporządzenie delegowane Komisji (UE) 2017/653, RTS).

** NET TR – pełna nazwa: Net Total Return oznacza indeks dochodowy netto, który liczy wzrost cen oraz przychody z tytułu dywidendy, ale po potrąceniu standardowego podatku u źródła

02.12.2025

Źródło: Peter Gudella / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania