KID - Koszty funduszy pod lupą

Jedną z ważniejszych sekcji w KID-ach są koszty. Dziś podpowiadamy, na co zwracać uwagę, jak są liczone i co wpływa na ich poziom? Będzie też trochę statystyk pokazujących, ile faktycznie kosztują obecnie fundusze.

Sekcja prezentująca koszty funduszy w KID-ach przedstawia różne ich kategorie: koszty wejścia/wyjścia, za zarządzanie i inne koszty administracyjne lub operacyjne, opłaty za wyniki i premie motywacyjne oraz koszty transakcyjne. Koszty są podawane w ujęciu kwotowym (czyli są wyliczone dla konkretnej kwoty inwestycji) oraz procentowym, tak, aby pokazać, w jakim stopniu obniżają wynik z inwestycji.

Reklama

Przeczytaj więcej: KID – czy pomaga w wyborze funduszu?

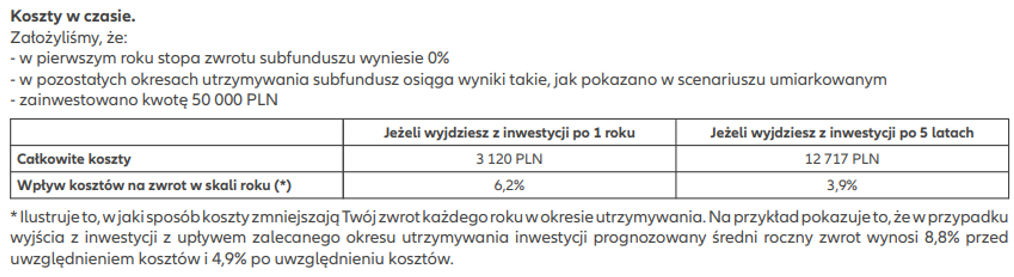

Koszty w czasie

Pierwsza tabela prezentuje koszty w czasie. Zestawienie pokazuje wpływ łącznych kosztów na zwrot z inwestycji w dwóch różnych okresach czasu (o ile rekomendowany czas trwania inwestycji jest dłuższy niż rok): dla roku oraz RHP (rekomendowany okres trwania inwestycji, dla funduszy dłużnych jest to zazwyczaj okres kilku–kilkunastu miesięcy, a dla funduszy akcyjnych – nierzadko 5 lat).

Przykład:

Prezentowane dane pokazują, w jaki sposób koszty zmniejszają zwrot inwestora każdego roku w okresie utrzymywania inwestycji.

- dla okresu rocznego podane są koszty roczne, przy założeniu, że stopa zwrotu subfunduszu wyniesie 0%. W tym konkretnym przypadku oznacza to, że fundusz w pierwszym roku inwestycji wypracował zysk w wysokości 3120 zł, który był z kolei równy całkowitym kosztom, jakie poniósł uczestnik, inwestując kwotę 50 000 zł;

- dla okresu kilkuletniego prezentowane są koszty z założeniem stóp zwrotu pokazanych w scenariuszu umiarkowanym. Z reguły koszt w ujęciu procentowym jest niższy w przypadku dłuższego horyzontu inwestycji. Wynika to z tego, że na dłuższy czas „rozkładana” jest opłata manipulacyjna pobierana w momencie nabycia tytułów uczestnictwa funduszu.

💡Przy analizowaniu tych kosztów, warto zwrócić uwagę, że są to szacunki i za sporą częścią kosztu stoi opłata manipulacyjna (w powyższym przypadku 1600 zł z 3120 zł). Przy czym w wyliczeniach brana jest pod uwagę maksymalna stawka, którą może ponieść klient na początku inwestycji. W rzeczywistości często opłaty manipulacyjne są niższe lub w ogóle nie są pobierane.

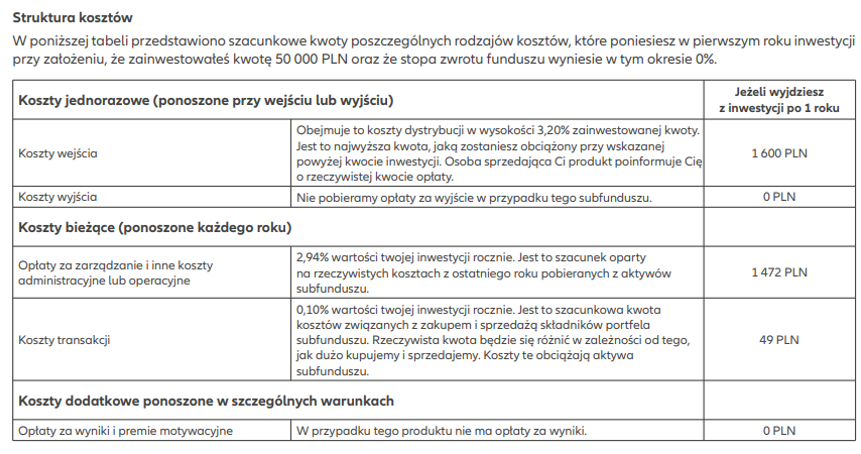

Struktura kosztów

Druga tabela prezentuje strukturę kosztów.

1. Koszty jednorazowe (ponoszone przy wejściu lub wyjściu)

Koszty wejścia przedstawiają maksymalne możliwe wynagrodzenie dystrybutora (banku, domu maklerskiego, pośrednika) za pośrednictwo w zbywaniu i odkupywaniu jednostek uczestnictwa danego funduszu. Koszty te mogą się różnić w zależności kwoty wpłaty oraz od dystrybutora i w rzeczywistości często są niższe lub całkowicie zniesione.

Koszty wyjścia są rzadko pobierane, z reguły w programach systematycznego oszczędzania czy o określonym czasie trwania – za wcześniejsze wycofanie środków (np. w pierwszym roku trwania umowy).

2. Koszty bieżące (ponoszone każdego roku)

W tej kategorii mamy dwa rodzaje kosztów: opłaty za zarządzanie i inne koszty administracyjne lub operacyjne (zwane dalej opłatami bieżącymi).

To najważniejsze koszty w przypadku inwestycji w fundusze, gdyż obciążają ich aktywa i mają wpływ na wycenę jednostki (są już uwzględnione w wynikach funduszy). Odczuwają je wszyscy klienci i nie można ich uniknąć. Ta pozycja zawiera w sobie koszty związane z zarządzaniem funduszem inwestycyjnym (wynagrodzenie stałe, bez zmiennego), a także różnego rodzaju inne koszty, np. usługi depozytariusza, agenta transferowego czy firmy audytorskiej. Szczegółowa lista kosztów jest opisana w statutach funduszy.

Najważniejszą składową opłat bieżących jest wynagrodzenie stałe z tytułu zarządzania, które stanowi procent pobierany przez TFI od zgromadzonych w funduszu środków w skali roku. Jest ono naliczane codziennie od aktualnych aktywów funduszu jako 1/365 rocznej opłaty. Wysokość wynagrodzenia stałego różni się w zależności od funduszu.

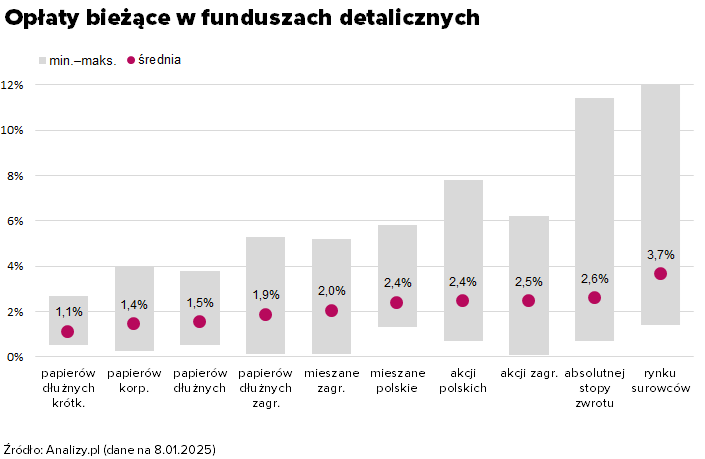

🔎 Z aktualnie obowiązujących KID-ów wynika, że opłaty bieżące w funduszach detalicznych otwartych (FIO i SFIO) wynoszą średnio 2,17%. Generalnie ich wysokość jest wyższa w przypadku funduszy akcyjnych i surowcowych, a niższa w przypadku funduszy dłużnych. Z reguły dodatkowo niższe koszty mają fundusze indeksowe.

Dane dla poszczególnych funduszy prezentujemy tu

Według danych na początek stycznia 2025 roku:

- Najniższe opłaty bieżące mają fundusze dłużne krótkoterminowe, w przypadku których wynoszą średnio 1,1%. Najtańsze fundusze w grupie to Generali Konserwatywny (0,5%), PZU Energia Dłużny Krótkoterminowy (0,56%) oraz inPZU Inwestycji Ostrożnych (0,62%). Najwyższe opłaty ma natomiast AGIO Dochodowy PLUS – 2,7%.

- Nieco droższe są fundusze obligacji długoterminowych (opłaty bieżące wynoszą średnio 1,53%). W tej grupie najniższe opłaty bieżące mają obecnie mBank Obligacji (0,5%) oraz inPZU Obligacje Polskie Skarbowe (0,63%). Najdroższym funduszem jest natomiast Eques Obligacji (3,79%).

Większy rozstrzał opłat bieżących występuje w funduszach akcyjnych, absolutnej stopy zwrotu oraz surowcowych.

- Wśród funduszy akcji polskich pozytywnie wyróżniają się: inPZU Akcje Polskie (0,7%), mBank Innowacji PL (0,8%) oraz PKO Akcji Rynku Polskiego (0,88%), przy średnim poziomie opłat wynoszącym 2,4%.

- Wśród funduszy akcji zagranicznych najniższe opłaty bieżące mają: BeGlobal Profit+ (0,1%), BeGlobal Profit (0,11%) oraz fundusze indeksowe inPZU i z PKO TFI (np. inPZU Akcje Rynków Rozwiniętych - 0,82%).

- Wśród funduszy absolutnej stopy zwrotu wyróżniają się PZU Energia Ochrony Absolutnej Stopy Zwrotu (0,69%) oraz PZU Energia Agresywny Absolutnej Stopy Zwrotu (0,8%). Średnia opłat bieżących wynosi w tej grupie 2,6%, przy czym zawyżają ją dwa fundusze z Superfund TFI, w których opłaty sięgają nawet 17%.

- Najwyższe opłaty pobierają fundusze rynku surowców. Średnie opłaty bieżące wynoszą w ich przypadku 3,7%, przy czym najtańszy jest inPZU Akcje Rynku Surowców – 1,38%, a najdroższy – Superfund Silver (12,2%).

UWAGA na stawki „kosztów bieżących” w przypadkach, gdy dany fundusz ma RHP krótszy niż 1 rok, ponieważ wtedy one nie są podawane w sposób odnoszący się do pełnego roku (nie są annualizowane), więc nie mogą zostać bezpośrednio porównywane z produktami, których RHP wynosi przynajmniej rok.

W KID-ach poza opłatami bieżącymi prezentowane są jeszcze koszty transakcji.

Koszty transakcji to koszty prowizji lub opłat bezpośrednio związanych z zawieraniem lub rozliczaniem transakcji kupna i sprzedaży papierów wartościowych (akcji, obligacji) i innych instrumentów finansowych. Obliczane są jako średnia kosztów transakcyjnych z ostatnich 3 lat, ale są raportowane w ujęciu zannualizowanym.

Wartość kosztów transakcyjnych zależy od wielu czynników. Z reguły jest ona wyższa w przypadku funduszy opartych o instrumenty udziałowe. Ważna jest też płynność instrumentów finansowych.

💡Ważne jest to, że w KID-ach nie są prezentowane faktyczne koszty transakcyjne, przez co mogą być mało czytelne. Ta pozycja zawiera nie tylko koszty obsługi operacji brokerskich, ale również tzw. koszty przybycia, czyli teoretyczny koszt każdej transakcji polegający na różnicy pomiędzy wyceną instrumentu z chwili wystawienia zlecenia (cena przybycia, arrival price) a wyceną instrumentu, po której zostało rozliczone zlecenie na rynku (cena wykonania netto, execution price).

W rzeczywistości wykazane koszty transakcyjne nie pomniejszają aktywów funduszu w tej konkretnej wysokości.

🔎Z aktualnie obowiązujących KID-ów wynika, że w funduszach detalicznych średnie koszty transakcyjne wynoszą nieco ponad 0,43%, w tym w 4 funduszach przekraczają 3%. Ale znalazły się też fundusze (dokładnie 5), w których prezentowane wartości są ujemne.

3. Koszty dodatkowe ponoszone w szczególnych warunkach

W KID-ach prezentowane są także opłaty za wyniki i premie motywacyjne. To wynagrodzenie zmienne pobierane za wypracowanie wyników lepszych od wskaźnika referencyjnego, tzw. benchmarku. Przedstawione są szacunkowe średnie koszty zmienne z ostatnich 5 lat, ale są raportowane w ujęciu zannualizowanym (rocznym).

🔎Obecnie ponad 40% detalicznych funduszy otwartych pobrało w ostatnich latach wynagrodzenie zmienne. Wyniosło ono średnio 0,55%.

👉 Podsumowując: W KID-ach mamy prezentowane różne kategorie kosztów, w tym najważniejsze są koszty bieżące, gdyż mają wpływ na wycenę jednostki i nie można ich uniknąć. Przy ocenie całkowitych kosztów warto pamiętać o tym, że pod uwagę brane są maksymalne opłaty manipulacyjne.

21.01.2025

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania