KID – czy pomaga w wyborze funduszu?

Niedługo miną dwa lata, od kiedy fundusze inwestycyjne otwarte (FIO) i specjalistyczne fundusze otwarte (SFIO) publikują tzw. KID-y, kluczowe informacje dla inwestorów. Piszemy o tym, co warto o nich wiedzieć, jakie dane prezentują i na jakie haczyki warto zwrócić uwagę.

KID (ang. Key Information Document) to dokument, który co do zasady ma ułatwić inwestorom detalicznym porównywanie różnych produktów inwestycyjnych. Na początku 2023 roku zastąpił funkcjonujący wcześniej KIID.

KID-y zostały wprowadzone Rozporządzeniem PRIIPs — regulacją Unii Europejskiej, której celem jest dostarczenie prostej w odbiorze i wystandaryzowanej informacji dotyczącej różnego rodzaju produktów zbiorowego inwestowania (PRIIP - Packaged Retail and Insurance-based Investment Products) oraz uzupełniającym go rozporządzeniem ustanawiającym regulacyjne standardy techniczne. Poza funduszami otwartymi publikują je także m.in. fundusze zamknięte (FIZ-y) i ubezpieczeniowe fundusze kapitałowe (UFK).

KID ma określony wzór – każdy dokument powinien zawierać te same następujące po sobie sekcje, a wszystkie informacje muszą zmieścić się na trzech stronach A4. Dokument zawiera szereg różnych danych, w tym dotyczące zmienności, scenariuszy stóp zwrotu, a także różnych parametrów kosztowych.

W praktyce KID jest dużo bardziej skomplikowany niż działający wcześniej dokument KIID i może sprawiać inwestorom różne problemy w interpretacji danych.

Reklama

Podstawowe informacje o funduszu

Na pierwszej stronie dokumentu mamy szereg informacji podstawowych (typu nazwa funduszu i jego cel inwestycyjny) oraz prawnych, przybliżających jak działa fundusz (np. jak wyglądają wypłaty, czy są wypłacane dywidendy).

Jakie są ryzyka i możliwe korzyści? SRI – zaniżone ryzyko

Po podstawowych informacjach prezentowane są dane dotyczące ryzyk i możliwych korzyści.

Inwestowanie zawsze wiąże się z ryzykiem. W dużym uproszczeniu podjęcie wyższego ryzyka powinno się opłacić wyższą stopą zwrotu.

Prezentowany poziom ryzyka pokazuje, jakie jest prawdopodobieństwo straty zainwestowanych pieniędzy z powodu zmian rynkowych lub wskutek tego, że fundusz nie ma możliwości wypłacenia pieniędzy.

Prezentowany poziom ryzyka uwzględnia założenie, że inwestycja w fundusz trwa przez rekomendowany okres utrzymania inwestycji (tzw. RHP, ang. recommended holding period). Z reguły jest on dłuższy, im wyższy poziom ryzyka ma fundusz. Dla funduszy dłużnych krótkoterminowych często jest to okres kilku miesięcy, a dla funduszy akcyjnych – zwykle 5 lat.

W KID-ach ryzyko produktów inwestycyjnych mierzone jest przy wykorzystaniu wskaźnika SRI (ang. Summary Risk Indicator). Skala ocen ryzyka przyjmuje wartości od 1 (bardzo niskie ryzyko) do 7 (bardzo wysokie ryzyko).

Np. 4/7 stanowi średnią klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie.

Wskaźnik SRI wykorzystuje odmienną i bardziej zaawansowaną formułę obliczeniową niż obowiązujący w dawnych KIID-ach wskaźnik SRRI (Syntetic Risk and Reward Indicator). W SRRI obliczenia bazują na odchyleniu standardowym stóp zwrotu funduszu.

W przypadku SRI formuła liczenia wskaźnika bazuje na dwóch komponentach:

- na wskaźniku MRM (ang. Market Risk Measure), bazującym na analizie wartości narażonej na ryzyko (Value at Risk)

- oraz na wskaźniku CRM (ang. Credit Risk Measure) biorącym pod uwagę ryzyko kredytowe emitentów instrumentów będących w portfelu. Wskaźnik ten pełni rolę korygującą.

Haczyk: Wartości SRI są zdecydowanie niższe w porównaniu do wartości opierających się na wskaźniku SRRI. To powoduje, że fundusze wydają się mniej ryzykowne.

Wynika to z tego, że formuła obliczeniowa dla SRI mimo większego skomplikowania, w rzeczywistości jest łagodniejsza niż w SRRI (granice przedziałów są bardziej odległe). W efekcie wiele funduszy o wyższej zmienności ma niższą ocenę na skali niż to było w przypadku SRRI.

Na przykład według SRRI większość funduszy akcyjnych ma ryzyko na poziomie 6-7, a wg SRI jest to z reguły 4-5.

👉Więcej o ryzyku i SRI w tekście: „SRI prawdę powie o… ryzyku”

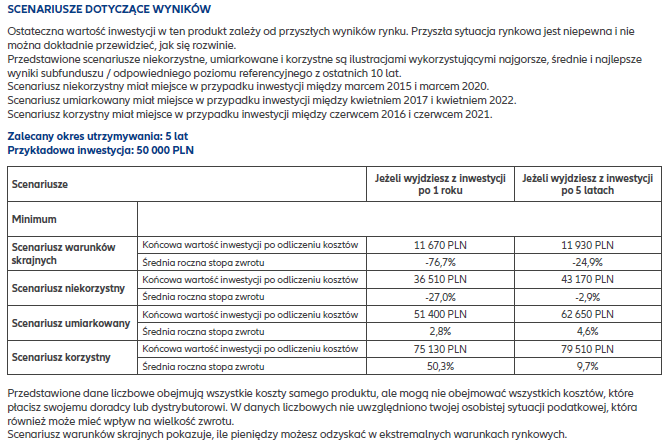

Scenariusze wyników

Pod informacjami o wskaźniku ryzyka znajdziemy scenariusze wyników, czyli orientacyjne stopy zwrotu, jakich można się spodziewać w przyszłości w określonych warunkach rynkowych.

Scenariusze są obliczane na podstawie historycznych stóp zwrotu funduszu przy wykorzystaniu modeli matematycznych i statystycznych, każdorazowo pomniejszanych o maksymalną opłatę manipulacyjną.

Z reguły scenariusze wylicza się dla dwóch okresów: okresu inwestycji odpowiadającego rekomendowanemu okresowi inwestycji (RHP) oraz dla jednego roku. W przypadku produktów z RHP poniżej roku wyliczenia są tylko dla tego okresu.

W dokumencie każdego funduszu inwestycyjnego znajdują się cztery scenariusze. Pierwsze trzy opierają się na stopach zwrotu z ostatnich 10 lat* liczonych dla danego okresu inwestycji (wylicza się wszystkie możliwe np. roczne i 5-letnie – jak w poniższym przykładzie – stopy zwrotu osiągnięte w ostatnich 10 latach).

- korzystny – wynik bazuje na najwyższej stopie zwrotu z ostatnich 10 lat liczonych dla danego okresu inwestycji;

- umiarkowany – wynik bazuje na medianie stóp zwrotu z ostatnich 10 lat liczonych dla danego okresu inwestycji;

- niekorzystny – bazuje na minimalnej stopie zwrotu obliczanej dla danego okresu inwestycji z ostatnich 10 lat lub obliczanych dodatkowo wszystkich możliwych stóp zwrotu liczonych do ostatniej wyceny, rozciągających się od rocznego okresu, aż do maksymalnego zalecanego okresu inwestycji (RHP), postępujących o każdą dostępną wycenę w tym okresie. Najniższa zidentyfikowana stopa zwrotu spośród wszystkich zostaje wskazana jako wynik scenariusza niekorzystnego.

Scenariusz warunków skrajnych szacuje natomiast, ile można maksymalnie stracić w przypadku wystąpienia ekstremalnych warunkach rynkowych. Do jego obliczenia wykorzystuje się historyczne stopy zwrotu z ostatnich 5 lat**.

Przykład:

Scenariusze nie stanowią dokładnego wskaźnika. Wynik inwestorów będzie się różnić w zależności od tego, jak zachowa się rynek i jak długo będzie trwała inwestycja w funduszu. Ostateczny wynik zależy także od jakości procesu inwestycyjnego.

Haczyki:

- Scenariusze mogą być problematyczne, gdyż rynki są nieprzewidywalne i w zasadzie niepowtarzalne.

- Scenariusze zakładają maksymalne koszty, jakie mogą wiązać się z daną inwestycją, czyli także zakładają maksymalną opłatę manipulacyjną. Tymczasem często są one niższe, bądź można tej opłaty uniknąć, choćby na platformie KupFundusz.pl. Mogą się więc zdarzyć przypadki, że fundusze mają wynik ujemny dla scenariusza umiarkowanego, niekoniecznie obrazujący słabe wyniki funduszu, ale wysoki poziom obciążenia opłatami manipulacyjnymi (których klient nie musi płacić).

* Gdy RHP funduszu określone jest na minimum 10 lat, to należy prezentować obliczenia w tabeli z wynikami scenariuszy oraz w tabeli Koszty w czasie dla trzech okresów, tj.: 1 rok, połowa RHP oraz RHP.

** Jeśli fundusz działa krócej, to do obliczeń wyników w poprzedzających okresach wykorzystuje się tzw. wskaźnik referencyjny.

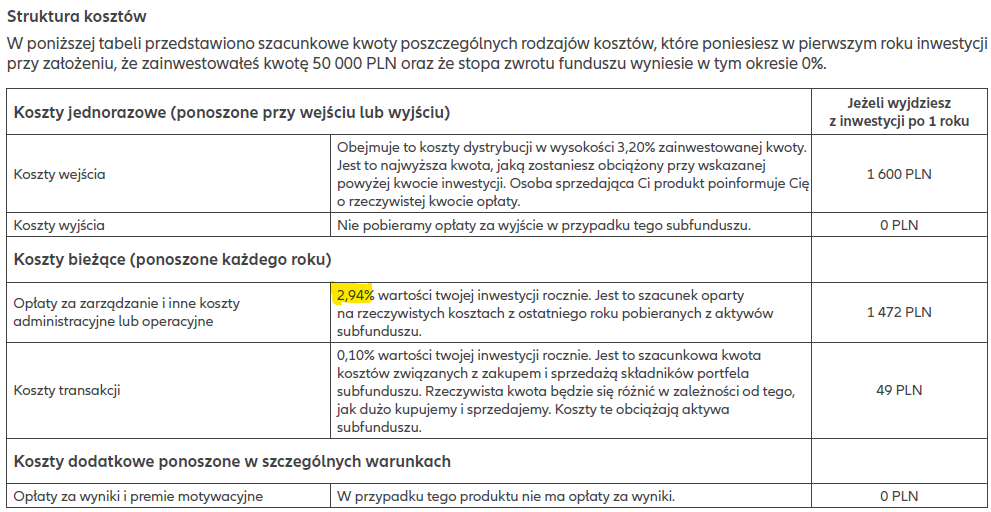

Jakie są koszty?

Kolejna duża sekcja dokumentu KID prezentuje koszty funduszy. Informacje są podzielone na różne kategorie: koszty wejścia/wyjścia, za zarządzanie i inne koszty administracyjne lub operacyjne, opłaty za wyniki i premie motywacyjne oraz koszty transakcyjne. Koszty są podawane w ujęciu kwotowym (są wyliczone dla konkretnej kwoty inwestycji) oraz procentowym, tak, aby pokazać, w jakim stopniu obniżają wynik z inwestycji.

Istotne jest to, że niektóre z kosztów to szacunki, a nie faktyczne poniesione koszty. Poza tym w kilku pozycjach prezentowane są kwoty maksymalne.

Pierwsza tabela prezentuje wpływ łącznych kosztów na zwrot z inwestycji w dwóch różnych horyzontach (roku i RHP).

Druga tabela prezentuje ich dokładną strukturę.

Koszty wejścia przedstawiają maksymalne możliwe wynagrodzenie dystrybutora za pośrednictwo w zbywaniu i odkupywaniu jednostek uczestnictwa. W rzeczywistości są one często niższe i nierzadko całkowicie zniesione.

Najbardziej przydatna jest pozycja „opłaty za zarządzanie i inne koszty administracyjne lub operacyjne” – jest to najważniejszy koszt obciążający aktywa funduszu, czyli odczuwają go wszyscy klienci, gdyż ma wpływ na wycenę jednostki. Ta pozycja zawiera w sobie koszty związane z zarządzaniem funduszem inwestycyjnym (opłata stała), a także różnego rodzaju inne koszty, np. usługi depozytariusza, agenta transferowego czy firmy audytorskiej.

W KID-zie prezentowane jest także wynagrodzenie zmienne pobierane za wypracowanie wyników lepszych od wskaźnika referencyjnego, tzw. benchmarku. Przedstawione są szacunkowe średnie koszty zmienne z ostatnich 5 lat.

Haczyki:

- W kalkulacjach wpływu kosztów na wynik wzięto pod uwagę maksymalną stawkę opłaty manipulacyjnej, której – w zależności od dystrybutora – można uniknąć.

-

Trzeba uważać na stawki „Kosztów bieżących” oraz „Kosztów dodatkowych ponoszonych w szczególnych warunkach” w przypadkach, gdy dany fundusz ma RHP krótszy niż 1 rok, ponieważ wtedy one nie są podawane w sposób odnoszący się do pełnego roku (nie są annualizowane), więc nie mogą zostać bezpośrednio porównywane z produktami, których RHP wynosi przynajmniej rok.

Największe problemy sprawia interpretacja kosztów transakcyjnych. Powinny być obliczane jako średnia kosztów transakcyjnych z ostatnich 3 lat. Są one mało czytelne, gdyż zawierają w sobie nie tylko koszty obsługi operacji brokerskich, ale również tzw. koszty przybycia, czyli teoretyczny koszt każdej transakcji polegający na różnicy pomiędzy wyceną instrumentu z chwili wystawienia zlecenia a wyceną instrumentu, po której zostało rozliczone zlecenie na rynku. Np. jeśli kurs akcji w momencie złożenia zlecenia wynosił 100 zł, fundusz kupił akcję za 102 zł plus zapłacił 0,16 zł prowizji brokerskiej, to za koszt transakcyjny uznawane jest 2,16 zł.

- Koszty transakcyjne zgodnie z zasadami nie powinny być prezentowane jako wartości ujemne, jednak czasem takie są spotykane. Takie podejście zaburza odczyt łącznego wpływu kosztów na oczekiwany zwrot.

👉 O kosztach piszemy więcej w tekście: KID - Koszty funduszy pod lupą.

Co pomija KID?

Głównym celem wprowadzenia KID-ów było wystandaryzowanie informacji tak, by możliwe było porównywanie różnych produktów inwestycyjnych przez klientów. W rzeczywistości dokumenty KID mogą niektórych odbiorców sprowadzić na manowce, zwłaszcza przy ocenie ryzyka. Poza tym KID – mimo zawartości trzech stron – pomija sporo bardziej przydatnych informacji. Szybciej znajdziemy je w kartach funduszy, bądź na stronach internetowych poszczególnych TFI oferujących fundusze.

W KID-dzie nie ma informacji o konkretnych zarządzających funduszem, wartości zarządzanych aktywów, informacji o aktualnym składzie portfela i będących w nim instrumentach finansowych. Nie znajdziemy w nim także informacji o minimalnej kwocie inwestycji. Brakuje w nich także historycznych stóp zwrotu w różnych horyzontach i porównania wyników do benchmarku funduszu (co zawierał stary KIID).

KID-y są dostępne na stronach internetowych firm zarządzających funduszami, a także na naszej stronie internetowej na profilu każdego funduszu w zakładce „informacje i oceny”.

Artykuł powstał we współpracy z TFI Allianz Polska.

18.12.2024

Źródło: UnderhilStudio / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania