Historyczne straty na funduszach dłużnych. Co dalej?

Od września zeszłego roku na rynkach długu trwa wielka wyprzedaż. Większość funduszy dłużnych ponosi straty, w skrajnych przypadkach przekraczające 20%. Coraz częściej pojawiają się głosy, że czas na stopniowy powrót na rynek długu.

Historyczne straty na rynku długu

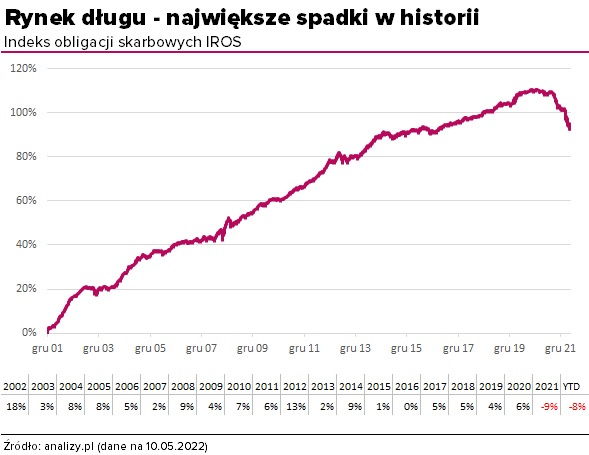

Inwestujący w polskie obligacje skarbowe ponoszą największe straty w historii. Indeks obligacji skarbowych o stałym oprocentowaniu IROS stracił od szczytu na początku zeszłego roku już 17%. Tylko w cztery miesiące tego roku stracił 8%, czyli niemal tyle, ile w całym zeszłym roku (najgorszym w historii).

Reklama

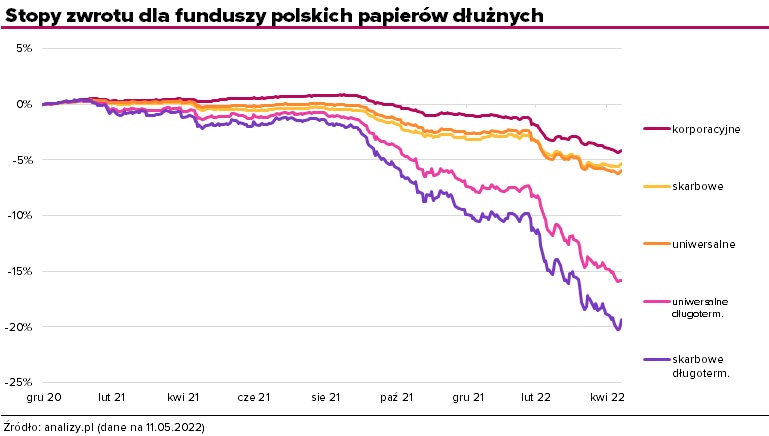

Najgorzej wypadają obligacje długoterminowe, które są bardziej wrażliwe na zmiany stóp procentowych. A co za tym idzie największe straty ponoszą fundusze mające ich najwięcej w portfelach, czyli fundusze polskich papierów skarbowych długoterminowe. W skali 12 miesięcy ich średni wynik to -19%, w tym najsłabsze fundusze w tym okresie (QUERCUS Obligacji Skarbowych, Generali Obligacje Aktywny oraz Noble Fund Obligacji) potraciły po 25-30%.

Nieco lepiej wypadły fundusze inwestujące w obligacje o krótszym terminie do wykupu, czyli z mniejszym ryzykiem stopy procentowej. Fundusze obligacji skarbowych w 12 miesięcy (do 11 maja) straciły średnio -5,3%, a uniwersalne (czyli z domieszką obligacji korporacyjnych) -6,2%. Straty notują także fundusze obligacji korporacyjnych, które są mniej wrażliwe na zmiany stóp procentowych. W ich przypadku są one najmniej odczuwalne (-4,6%), a niektóre fundusze wręcz zdołały wypracować niewielki zysk. Podobnie zresztą jak fundusze obligacji samorządowych.

O funduszach, które w tym czasie wypadły najlepiej, ograniczając straty do minimum, pisaliśmy w tekście: Fundusze dłużne regularnie lepsze od konkurentów w okresie bessy

Winna inflacja

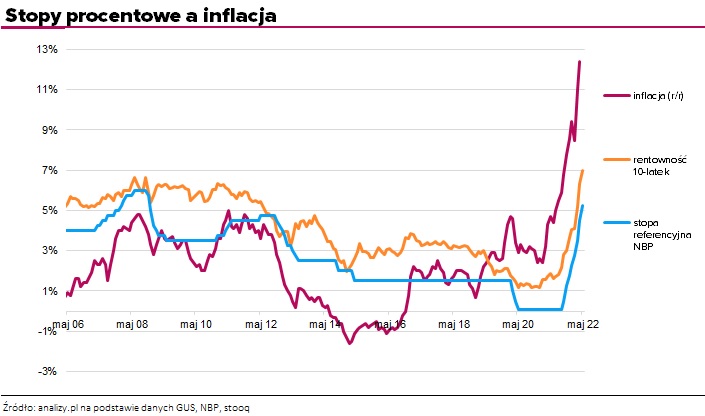

Za tak silnymi spadkami stoi gwałtownie rosnąca inflacja, która zmusiła NBP do podnoszenia stóp procentowych. Nie chodzi tylko o to, że sięga poziomów niewidzianych od lat (w kwietniu wyniosła 12,4%, najwyższego poziomu od 1998 roku). Ale o to, że gwałtowny wzrost inflacji nastąpił po tym, jak na początku 2020 roku Rada Polityki Pieniężnej obniżyła do rekordowo niskiego poziomu stopy procentowe, aby wesprzeć gospodarkę w pandemii koronawirusa. Stopa referencyjna wynosiła wtedy zaledwie 0,1%. Wraz z zadomowieniem się inflacji na dobre została wręcz zmuszona do podwyżek. Od października 2021 roku podniosła stopę referencyjną NBP już ośmiokrotnie do 5,25% (6 maja). Ponieważ podwyżki były zaskakujące i wysokie (3 razy o 0,5 pkt, 3 razy o 0,75 pkt oraz raz o 1 punkt proc.), to wywołały niemal paniczną wyprzedaż obligacji.

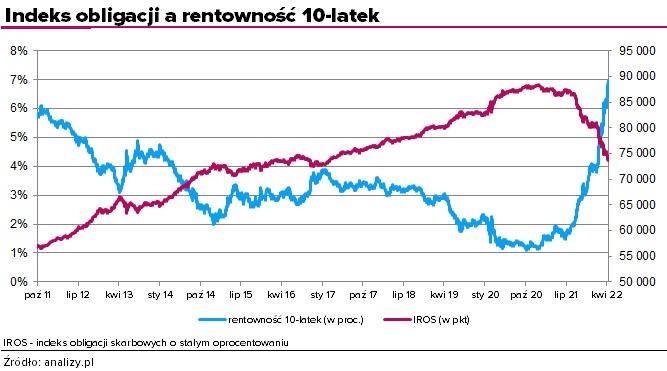

W rezultacie, rentowność 10-letnich obligacji skarbowych skoczyła do 7,0% w maju, czyli w niecały rok wzrosła o ponad 5 pkt procentowych! Tego jeszcze w historii naszego rynku długu nie było.

Jak długo jeszcze potrwa wyprzedaż obligacji?

To obecnie jedno z najczęściej pojawiających się pytań. Wszystko zależy od tego, w jakim kierunku będzie podążać inflacja oraz RPP ze stopami procentowymi.

Zgodnie ze strategią inwestowania w zgodzie z cyklem koniunkturalnym, najlepszy czas na inwestycje w obligacje stałokuponowe (a co za tym idzie – w uproszczeniu – fundusze obligacji długoterminowych) jest wtedy, gdy spada dynamika PKB, inflacja zaczyna spadać, a rynek dochodzi do przekonania, że mamy do czynienia z końcem podwyżek stóp procentowych. Problem w tym, że trudno z góry wytypować ten moment.

Więcej w tekście: Strategie inwestycyjne: jak wykorzystać cykl koniunkturalny

W ostatnich miesiącach inflacja mocno przyspieszyła. Jeszcze w lutym wynosiła 8,5%, by w kwietniu sięgnąć 12,4%. To głównie efekt wojny w Ukrainie, która przyczyniła się m.in. do wzrostu cen paliw i żywności. Wszystko wskazuje na to, że utrzymujące się wysokie ceny ropy, gazu, surowców oraz żywności, a także silna koniunktura sprawią, że inflacja będzie zapewne rosła przez kolejne miesiące, ale może osiągnąć szczyt w III kwartale (wypowiedź Pawła Borysa, prezesa PFR z 6 maja). W kolejnych miesiącach prawdopodobnie utrzyma się w okolicach 10% i dopiero w 2023 zacznie spadać wraz z oczekiwanym spowolnieniem wzrostu gospodarczego na świecie i w Polsce.

Rynek finansowy wycenia obecnie, że stopy procentowe w Polsce osiągną poziom 7,5% w ciągu trzech miesięcy, a zaczną spadać od 2024 r.

Powoli robi się atrakcyjnie

Choć obecne rentowności polskich obligacji skarbowych są niższe od inflacji, to ich poziomy dla wielu wydają się atrakcyjne. Już teraz całkiem sensownie wyglądają fundusze inwestujące w obligacje zmiennokuponowe, których oprocentowanie oparte jest o stawkę WIBOR. Chodzi głównie o fundusze skarbowe i uniwersalne (czytaj: To może być hit inwestycyjny) oraz fundusze obligacji korporacyjnych.

– Nawet nie wysilając się można zbudować z solidnych emitentów portfel o rentowności 8-9%, co daje zabezpieczenie przed potencjalną zwyżką WIBOR-u. Oczywiście istnieją ograniczenia dotyczące płynności i transakcyjności, ale ryzyko kredytowe jest niskie w przypadku firm z pierwszej ligi. Poradzą one sobie z obsługą długu także w scenariuszu recesji – uważa Tomasz Bursa z Opti TFI.

Dla przykładu na połowę czerwca NN IP TFI planuje uruchomienie pierwszego w swojej ofercie funduszu obligacji korporacyjnych, skupionego głównie na polskim rynku. – Jesteśmy już po ośmiu solidnych podwyżkach stóp procentowych i rentowność portfela obligacji przedsiębiorstw, nawet tych o najwyższej jakości kredytowej, wygląda już atrakcyjnie. W ostatnim okresie zauważamy również wzrost spreadów kredytowych – to w dużym stopniu premia za płynność, która częściowo wynika z umorzeń funduszy dłużnych na całym rynku. Jeśli chodzi o część zagraniczną portfela to marże kredytowe niektórych emitentów dyskontują już scenariusz recesji, jak na przykład dług przedsiębiorstw europejskich z ratingiem inwestycyjnym – wyjaśnia Paweł Gołębiewski, zarządzający funduszami dłużnymi.

Ale i coraz częściej pojawiają się głosy o rosnącej atrakcyjności funduszy obligacji inwestujących w papiery stałokuponowe o dłuższym terminie do wykupu. Z jednej strony wyższe od oczekiwań podwyżki stóp mogą w najbliższych miesiącach przełożyć się na ich dalszą przecenę. Ale z drugiej im wyższa rentowność, tym wyższy możliwy zysk z obligacji. Obecnie rentowność 10-letniej obligacji skarbowej oscyluje wokół 7,0% w porównaniu do nieco ponad 1,0% rok temu (patrz wykres powyżej). To oznacza wyższe prawdopodobieństwo uzyskania atrakcyjnego wyniku w przyszłości.

Komentarze zarządzających

Komentarz Pekao TFI: Wielu inwestorów coraz powszechniej przygląda się instrumentom dłużnym – i to nie tylko tym o krótszych okresach do wykupu, ale również tym o dłuższych zapadalnościach. Stoimy na stanowisku, że może to wynikać z faktu, że przy obecnych poziomach rentowości papierów dłużnych (przekraczających w wielu przypadkach 6,5%) coraz częściej pojawiają są pytania, jak daleko RPP dojdzie w obecnym cyklu podwyżek stóp procentowych. W odpowiedzi na nie kluczowym będzie to, kiedy inflacja zacznie spadać oraz czy i kiedy zobaczymy pierwsze sygnały spowolnienia koniunktury, jak choćby osłabienie presji płacowej.

Grzegorz Chłopek, iWealth: Dlaczego wydłużenie duracji może być już teraz dobrym ruchem inwestycyjnym, z horyzontem dłuższym, niż 2 lata? Jeśli np. kupimy obligację 5-letnią (albo o dłuższym terminie zapadalności) z rentownością w okolicy 7%, to o tym, czy na niej stracimy, czy zarobimy – będą decydować przyszłe poziomy inflacji. O ile odczyty za rok mogą być jeszcze w okolicy 10%, to jednak – od końca 2023 roku – spodziewamy się, że poziom inflacji będzie dużo niższy. Jeśli do tego, w końcówce br., zobaczymy jeszcze silne spowolnienie polskiej gospodarki, to RPP zacznie obniżać stopy już w 2023 roku.

Marek Kuczalski, TFI Allianz: Znacząca przecena polskich papierów skarbowych, sprowadziła rentowności do dawno niewidzianych poziomów. Jednocześnie na rynku rośnie grono inwestorów, uznających obecne poziomy za atrakcyjne, wprost rekomendujących zwiększenie zaangażowania w polskie obligacje skarbowe. Niepewność dotycząca ścieżki inflacyjnej nakazuje ostrożność i wstrzymanie się z poważniejszymi decyzjami alokacyjnymi, jednakże warto wnikliwie obserwować napływające dane makroekonomiczne. Jeśli inflacja przestanie nas negatywnie zaskakiwać, a spowolnienie gospodarcze stanie nie bardziej odczuwalne, może to być dobry moment na zakup polskich obligacji skarbowych.

13.05.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania