Schroders: Make Europe Great Again

Zarządzający funduszami europejskich aktywów widzą szansę przed obligacjami korporacyjnymi oraz akcjami, zwłaszcza małych spółek. "Panują świetne warunki rynkowe dla tej kategorii".

Czas na akcje małych spółek?

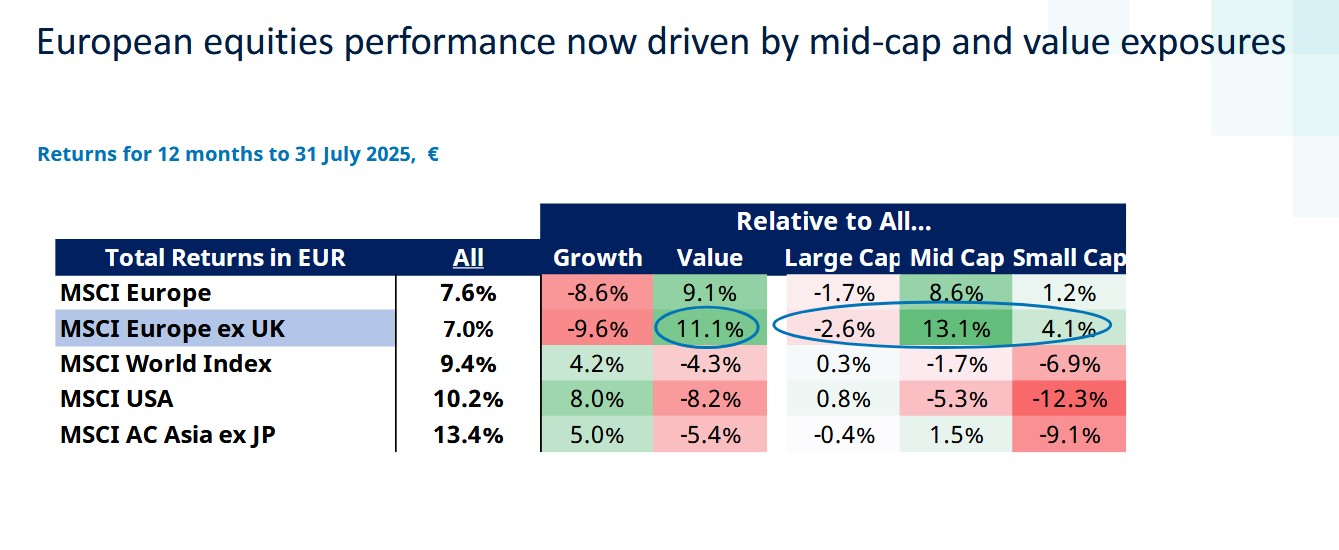

Ostatnie 12 miesięcy, licząc do końca lipca, przyniosło dodatnie stopy zwrotu na rynkach akcji niemal na całym świecie. Widać to po stopach zwrotu z indeksów, które wynoszą kilka-kilkanaście procent. Np. indeks MSCI World zyskał w tym czasie ponad 9,0%. Wśród światowych indeksów nieco bardziej konserwatywnie zachowały się te europejskie, przy czym ich wzrosty przypadły głównie w 2025 roku (z gwałtownym, lecz krótkotrwałym załamaniem w kwietniu). Na ile więc można liczyć na dalsze zwyżki?

Reklama

Zdaniem Martina Skånberga, zarządzającego funduszem Schroder ISF EURO Equity A1 (Acc) (EUR), w perspektywie kolejnych miesięcy wiele przemawia za impulsem rozwojowym dla europejskiej gospodarki, a zatem i działających w tym ekosystemie przedsiębiorstw. W największej gospodarce kontynentu, czyli w Niemczech planowany jest ogromny impuls fiskalny. Wzrost płac wynosi tam rdr 7%, co wspiera konsumpcję, a rynek pracy wykazuje się odpornością. Według prognoz Schrodersa gospodarka niemiecka wzrośnie realnie w 2025 roku o 0,2% po spadku o taką samą wartość w 2024, a w 2026 przyspieszy do 2,2% (konsensus zakłada wzrost niemal o połowę mniejszy).

Zarządzający wskazuje, że zdecydowana większość krajów UE podnosi już na obronność wydatki wyższe niż wymagane 2%. Tylko siedem państw nie osiąga jeszcze tego pułapu. Jest to jednocześnie poziom wyraźnie wyższy niż w czasie pierwszej kadencji Donalda Trumpa. Największy udział w PKB tych wydatków ma Polska.

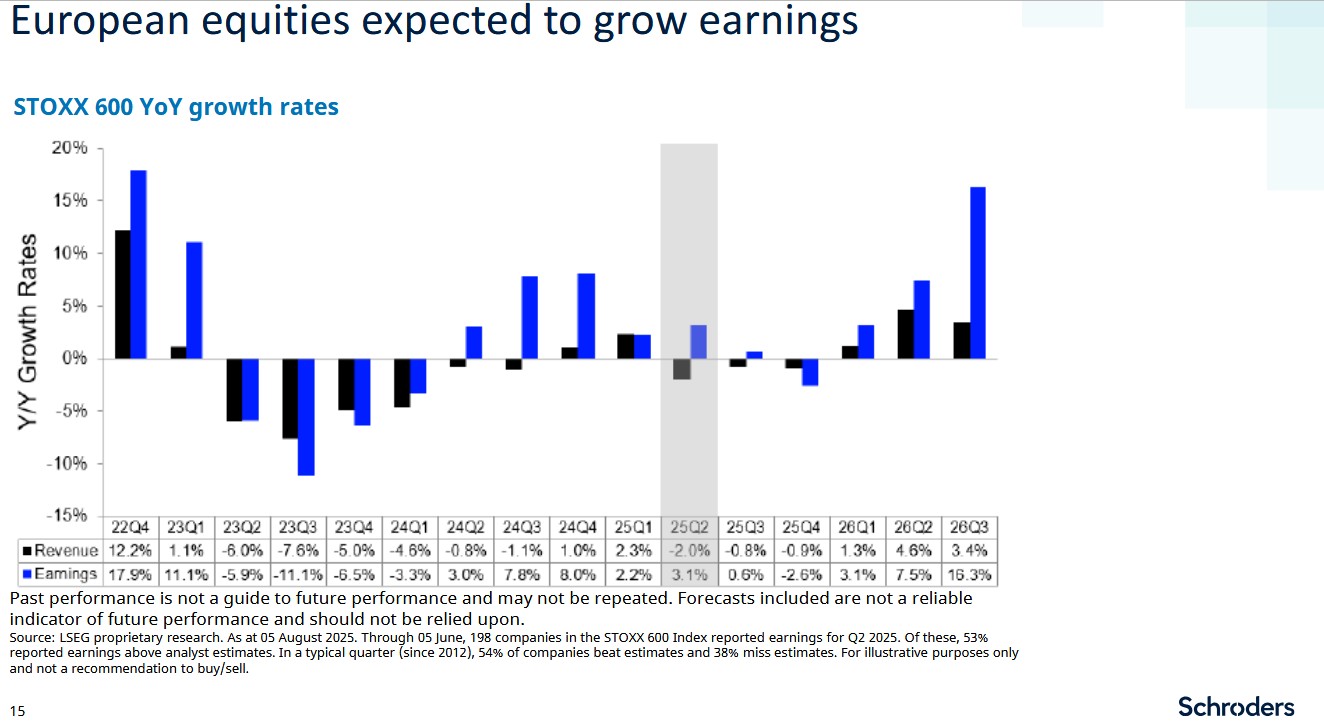

Drugim czynnikiem przemawiającym za poprawą notowań europejskich spółek jest prognozowany wzrost ich przychodów i – zwłaszcza – zysków w 2026 roku. Jednym z najmocniejszych europejskich sektorów są banki. Ich wskaźnik cena do zysku jest wciąż na poziomie wieloletniej średniej, a dodatkowo płacą po 7-9% dywidendy.

W funduszu Schroder ISF EURO Equity największe pozycje (na koniec sierpnia) stanowiły wielkie europejskie spółki, takie jak SAP, BNP Paribas, Deutsche Bank czy Airbus, ale każda z nich odpowiada za 3-4% portfela. Teraz zarządzający widzi potencjał przede wszystkim w małych spółkach, które nie wzrosły jeszcze tak mocno, jak średnie.

– Panują teraz świetne warunki rynkowe dla tej kategorii. Inwestujemy w akcje konkretnych wybranych spółek, stosując aktywną selekcję – mówi Martin Skånberg. – Przeważamy sektor obronny, np. po raz pierwszy od trzech dekad dostrzegliśmy potencjał w spółkach brytyjskich. Ostatnie zakupy to m.in. właśnie brytyjski Chemring czy Iveco. Zwykle przeważamy małe i średnie spółki, teraz też szukamy wśród podmiotów poniżej indeksu Euro Stoxx 50 – dodaje.

Potencjał w obligacjach korporacyjnych

Patrick Vogel, zarządzający funduszem Schroder ISF EURO Credit Conviction Short Duration, zwraca uwagę na zawężanie się spreadów między rentownościami obligacji europejskich spółek i niemieckimi obligacjami rządowymi (bundami). Zauważa przy tym, że w przypadku obligacji korporacyjnych występuje wyraźnie niższa zmienność niż w przypadku papierów skarbowych.

Jest to poniekąd naturalne: zarządy firm mają większą swobodę w reagowaniu na wyzwania niż rządy, np. w dziedzinie cięcia kosztów. Z drugiej strony przy wysokiej emisji niemieckich obligacji skarbowych (do 2019 r. zero, od 2020 łącznie bilion euro) nie są to już produkty pozbawione ryzyka. Przed rozszerzaniem się spreadów chronią wysoka rentowność i niska duracja. Im niższa zmienność, tym wyższy współczynnik Sharpe'a i taki stara się zapewnić inwestorom fundusz.

Schroder ISF EURO Credit Conviction Short Duration działa od dwóch lat, w tym czasie przyniósł 15-proc. stopę zwrotu. Głównym jego celem jest zapewnienie dochodu i wzrostu wartości kapitału przewyższającego zwrot z indeksu ICE BofA 1-5 Year BBB Euro Corporate Total Return w okresie od trzech do pięciu lat, po potrąceniu opłat. Inwestuje w papiery wartościowe o stałej i zmiennej stopie oprocentowania denominowane w euro i emitowane przez spółki na całym świecie.

25.09.2025

Źródło: CTatiana / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania