Ponad 8,6 mld zł wynoszą już aktywa pod zarządzaniem Quercus TFI

Quercus TFI poinformował, że wartość aktywów pod zarządzaniem firmy na koniec września 2025 r. wyniosła 8 605,4 mln zł wobec 8 168,4 mln zł na koniec sierpnia 2025 r. Oznacza to wzrost o 5,35%.

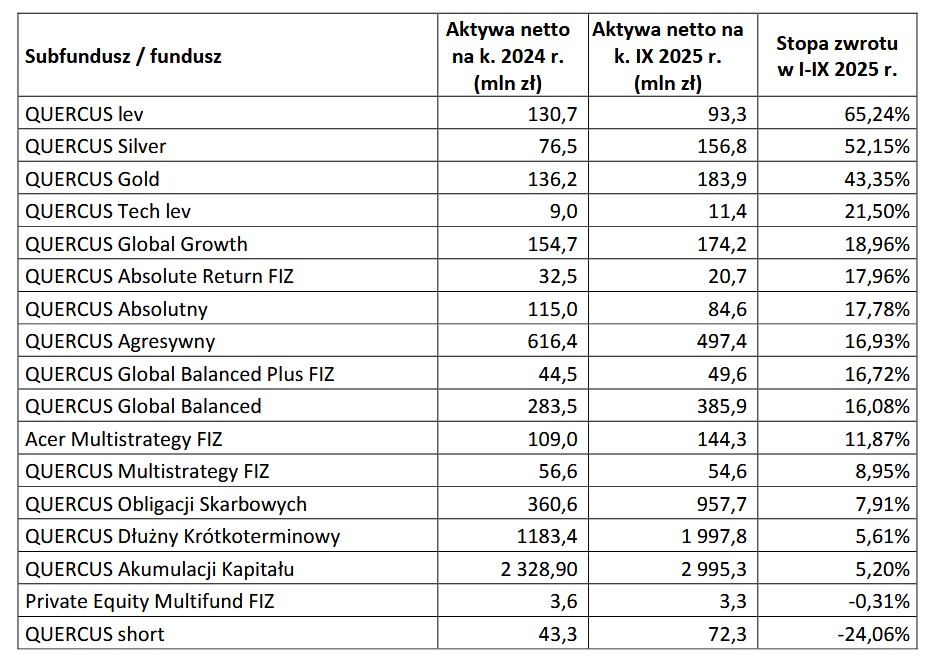

Na wartość aktywów pod zarządzaniem Quercus TFI na koniec września 2025 r. składało się:

- 7 610,6 mln zł ulokowanych w 12 subfunduszach QUERCUS Parasolowy SFIO,

- 23,5 mln zł w 2 subfunduszach QUERCUS Instytucjonalny SFIO,

- 20,7 mln zł w QUERCUS Absolute Return FIZ,

- 49,6 mln zł w QUERCUS Global Balanced Plus FIZ,

- 54,6 mln zł w QUERCUS Multistrategy FIZ,

- 3,3 mln zł w Private Equity Multifund FIZ,

- 144,3 mln zł w Acer Multistrategy FIZ,

- 232,6 mln zł w Alphaset FIZ oraz

- 466,3 mln zł aktywów w ramach usługi asset management (bez uwzględnienia środków zainwestowanych w subfundusze / fundusze QUERCUS).

Reklama

Aktywa poszczególnych subfunduszy / funduszy oraz uzyskane stopy zwrotu w 2025 r. przedstawiono w poniższej tabeli.

Wrzesień upłynął pod znakiem spektakularnych rekordów złota i srebra, a także nowego szczytu na nowojorskiej giełdzie. Stopy zwrotu głównych indeksów wyniosły po ostatnim miesiącu: S&P 500 +13,7%, Nasdaq +17,3%, DAX +20,0%, CAC +7,0%.

Polskie akcje od kilku tygodni pozostawały w tyle za rynkiem amerykańskim, prawdopodobnie po pomyśle podwyższenia podatku dla banków do 30% w 2026 r. WIG wzrósł jednak we wrześniu, zamykając się na poziomie 106,4 tys. pkt., +33,7% w 2025 r.

Z blue chips najlepiej zaprezentowały się spółki z udziałem Skarbu Państwa: Orlen (+97%) i PGE (+77%), a także mBank (+65%), a najgorzej CCC (-1%).

Szeroki rynek mniejszych polskich spółek zachował się lepiej, ustanawiając nowy rekord wszech czasów. sWIG80 osiągnął 30,0 tys. pkt., +27,0% w br. Z kolei mWIG40, mimo ostatniej korekty, wzrósł o 26,7% w br.

Najjaśniejszymi gwiazdami GPW były m.in. Polimex (+230%) czy Dadelo (+192%). Najbardziej straciły na wartości: PCF Group (-58%) czy Arctic (-47%).

Na rynkach obligacji skarbowych był to udany miesiąc. Rentowność amerykańskich instrumentów 10- letnich spadła do 4,15%, niemieckich praktycznie nie zmieniła się (2,71%), a polskich obniżyła się do 5,47%. Sytuacja na naszym rynku papierów dłużnych korporacyjnych nadal była bardzo dobra. Sprzyjał napływ środków do polskich funduszy dłużnych krótkoterminowych, które zanotowały bardzo dobre wyniki inwestycyjne, najlepsze na poziomie ok. +5,2-5,6% w br.

W przypadku surowców mieliśmy do czynienia ze wzrostami cen, a prym wiodły metale szlachetne. Złoto ustanowiło fantastyczny nowy rekord wszech czasów, kończąc miesiąc na poziomie 3 873 dolarów (aż +47%). Cena drugiego metalu szlachetnego – srebra – zyskała na wartości do 46,6 USD za uncję (aż +60%). Miedź podrożała do 4,86 dolarów za funt (+21%). Jedynie ropa potaniała do 62 dolarów za baryłkę (-13%).

Kurs złotego był stabilny. Notowania walut wynosiły ostatecznie: euro 4,27 zł (0%), dolar 3,63 zł (-12%) i frank 4,57 zł (0%).

– Co do naszych wyników sprzedażowych – saldo nabyć we wrześniu wyniosło +337 mln zł. Cieszą bardzo dobre wyniki inwestycyjne naszych funduszy, szczególnie: QUERCUS Absolutny (+17,78%), QUERCUS Global Balanced (+16,08%), QUERCUS Obligacji Skarbowych (+7,91%), QUERCUS Dłużny Krótkoterminowy (+5,61%) czy QUERCUS Akumulacji Kapitału (+5,20%) – komentuje Sebastian Buczek, prezes Quercusa.

Według wstępnych szacunków, na koniec września 2025 r. DI Xelion posiadał 6,3 mld zł aktywów pod administracją ulokowanych w funduszach inwestycyjnych i innych instrumentach finansowych oraz 1,9 mld zł w ramach usługi zarządzania aktywami.

– Dobra passa rynków finansowych trwa. Według naszych założeń, w 2025 r. fundusze dłużne, zarówno krótkoterminowe, jak i szczególnie obligacji skarbowych, pokonają oprocentowanie depozytów. Nadal zachęcamy do uruchamiania środków znajdujących się na nisko oprocentowanych kontach w bankach. Zarówno złotowych, jak i dolarowych czy eurowych.

Duże znaczenie dla polskich aktywów w dłuższej perspektywie może mieć wynik wyborów prezydenckich. Wygrana Karola Nawrockiego oznacza prawdopodobnie wzrost napięć na naszej scenie politycznej i mniej obniżek stóp procentowych przez RPP – ocenia Sebastian Buczek.

– Na świecie zakładamy podwyższoną zmienność na rynkach, niższe stopy procentowe, natomiast koniec wojny w Ukrainie w br. staje się mniej prawdopodobny. Z czynników ryzyka zwracamy uwagę na geopolitykę, nieprzewidywalność prezydenta D. Trumpa, słabość finansów państw, ew. rozszerzenie spreadów kredytowych – dodaje prezes zarządu Quercus TFI.

02.10.2025

Źródło: QUERCUS TFI

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania