To może być hit inwestycyjny

Rekordowa inflacja sprawia, że coraz trudniej uchronić realną wartość oszczędności. I to jeszcze nie ryzykując. Ale jest produkt, który może wygrać z depozytami.

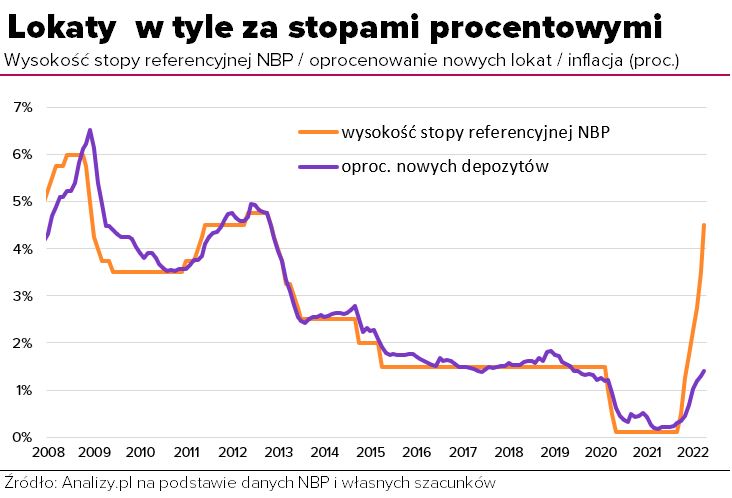

Na depozycie nieco lepiej, ale wciąż nisko

Od października 2021 roku Rada Polityki Pieniężnej sukcesywnie podnosi stopy procentowe, do 4,5% na kwietniowym posiedzeniu. Bardzo powoli, ale sukcesywnie banki podnoszą oprocentowanie depozytów. Według naszych danych obecnie średnie oprocentowanie nowych lokat wynosi niespełna 1,5%. W niektórych bankach można liczyć na ponad 3%, choć wtedy trzeba spełniać różne dodatkowe warunki, typu bycie nowym klientem, czy zdeponowanie stosunkowo niskiej kwoty. Ogólnie stawki depozytów wciąż są niższe od stopy referencyjnej NBP, nie mówiąc o inflacji, która sięgnęła już 11%. Jest produkt, który mógłby rywalizować z lokatami. Mowa o funduszach "gotówkowych".

Reklama

Więcej w raporcie: Najlepsze lokaty na rynku (kwiecień 2022 r.)

Funduszy pieniężnych jak na lekarstwo

Fundusze gotówkowe i pieniężne przez lata cieszyły się dużą popularnością wśród klientów. Szczególne znaczenie zyskały po 2012 roku, kiedy rozpoczął się kolejny cykl obniżek stóp procentowych. Malejące oprocentowanie depozytów skłoniło klientów do poszukiwania bezpiecznych alternatyw. A fundusze pieniężne i gotówkowe na tle innych form oszczędzania wyróżniały się właśnie względnie bezpiecznym profilem ryzyka i wyższą potencjalną stopą zwrotu. W praktyce okazało się, że z tym poziomem bezpieczeństwa w tym segmencie było różnie. Wiele z funduszy inwestowało bowiem bardziej agresywnie, niż na fundusz stricte pieniężny przystało i w sytuacjach zachwiań na rynku długu, część z nich ponosiła straty.

W 2018 roku weszło w życie rozporządzenie Parlamentu Europejskiego i Rady UE w sprawie funduszy rynku pieniężnego, które wprowadziło bardziej restrykcyjne zasady działania funduszy gotówkowych (w skrócie). Aby fundusz mógł za taki uchodzić, musi spełniać dość wyśrubowane warunki – nie tylko niski średni ważony okres trwania portfela, ale także krótki faktyczny termin zapadalności portfela. Dodatkowo ten fakt musiał być zgłoszony do nadzoru. Natomiast fundusze, które tych warunków nie spełniają, nie mogą uchodzić za gotówkowe, a co za tym idzie nie mogą używać nazwy typu pieniężny, gotówkowy, depozytowy, skarbowy, czy płynnościowy.

Więcej w tekstach:

Fundusze pieniężne - czekają nas spore zmiany w klasyfikacji

Nowe regulacje – spadnie liczba funduszy „pieniężnych”

W praktyce okazało się, że żaden z dotychczasowych funduszy gotówkowych nie spełnił wszystkich warunków, a TFI nie opłacało się zmieniać im strategii. Jednym z problemów był bowiem poziom stóp procentowych w Polsce. – Stopa referencyjna na poziomie 1,5% to nie było środowisko rynkowe, w którym takie fundusze z bardzo zachowawczą strategią mogły przetrwać. Przy takiej stopie fundusz nie biorący dodatkowego ryzyka nie był w stanie po uwzględnieniu kosztów zarabiać więcej niż 1- 1,2% – uważa Rafał Bogusławski, główny strateg Analiz Online i KupFundusz.

W efekcie zniknęła kategoria funduszy gotówkowych, a fundusze, które do niej należały pozmieniały nazwy, i trafiły do pojemnego segmentu funduszy dłużnych. Zdecydowana większość dawnych funduszy gotówkowych obecnie klasyfikowana jest w grupie funduszy polskich papierów dłużnych skarbowych i po części w polskich papierów dłużnych uniwersalnych. Wśród nich tylko garstka inwestuje dość rygorystycznie w papiery krótkoterminowe. Pozostałe, by móc konkurować z oprocentowaniem lokat bankowych, inwestują także w obligacje korporacyjne lub obligacje skarbowe o zmiennym oprocentowaniu. – To zwiększa zmienność takich funduszy, o czym przekonaliśmy się przez ostatnie pół roku – dodaje Rafał Bogusławski.

Dziś sytuacja wygląda jednak inaczej

Po ostatniej podwyżce stóp procentowych, stawka referencyjna wynosi 4,5% i prawdopodobnie jeszcze wzrośnie. W takich warunkach fundusz realizujący strategię rynku pieniężnego (bez dodatku obligacji korporacyjnych i obligacji o zmiennym oprocentowaniu) jest w stanie już, po uwzględnieniu kosztów, zarabiać po ponad 4%. Gdy stopa referencyjna jeszcze wzrośnie, to nawet 5%, a może i 6%. Choć to wciąż poniżej inflacji, ale już atrakcyjnie na tle lokat.

– Dla takiej strategii wzrost stóp procentowych to bardzo korzystna informacja. Mając inwestycje o okresie życia do 1 miesiąca, taki fundusz jest praktycznie niewrażliwy na spadki cen instrumentów. A po każdej podwyżce stóp może inwestować po wyższym oprocentowaniu – mówi Bogusławski.

Czas na TFI

Sama idea jest prosta, ale ... problemem jest to, że w ostatnich latach zarządzający funduszami dłużnymi (krótkoterminowymi) poszukując dodatkowych stóp zwrotu, zwiększyli ryzyko portfeli, - zwiększając ryzyko stopy procentowej, ale również kredytowe. W ofercie praktycznie nie ma funduszy, które faktycznie mogłyby się pochwalić taką "bezpieczną" strategią za ostatnie pół roku. Pozostaje też pytanie, czy gdy TFI zaoferują takie fundusze, czy inwestorzy im zaufają.

A jest o co walczyć. Zdaniem Rafała Bogusławskiego takie fundusze byłyby w stanie w ciągu roku ściągnąć z banków kilkadziesiąt miliardów złotych, zmuszając je do podniesienia oprocentowania depozytów. A to wszystkim (także bankom) w dłuższej perspektywie wyszłoby na dobre.

25.04.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania