Fundusze pieniężne - czekają nas spore zmiany w klasyfikacji

Od 21 lipca obowiązuje rozporządzenie Parlamentu Europejskiego i Rady UE w sprawie funduszy rynku pieniężnego (FRP). Jedną z wielu istotnych zmian, które wprowadza, jest poszerzona ocena czasu trwania portfeli

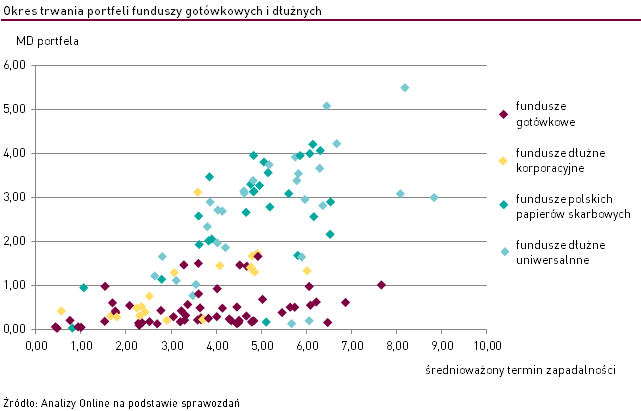

Do najważniejszych specyficznych cech funduszy gotówkowych należy to, że inwestują one w tak dobrane papiery by portfel był odporny m.in. na zmiany rynkowych stóp procentowych. Miarą ryzyka stóp procentowych jest czas trwania obligacji (ang. Macaulay duration), liczony metodami matematycznymi z uwzględnieniem generowanych przez nią strumieni pieniężnych (kuponów). Nowością, która płynie z rozporządzenia, jest zwrócenie uwagi także na średni ważony okres trwania portfela, z uwzględnieniem faktycznego terminu zapadalności. W odróżnieniu od duration, przy jego obliczaniu uwzględnia się tzw. rezydualny tj. krańcowy termin zapadalności instrumentu finansowego pozostały do jego umorzenia (nie ma zatem znaczenia liczba i wielkość kuponów). Jak czytamy w uzasadnieniu, jest to termin, w którym spółka zarządzająca może racjonalnie oczekiwać, że instrument ten zostanie wykupiony.

Reklama

Jakie to ma znaczenie w naszych realiach rynkowych? Specyfiką polskiego rynku instrumentów dłużnych jest to, że znacząca część emisji bazuje na instrumentach opartych na zmiennym oprocentowaniu (a nie stałym, jak zagranicą). W przypadku obligacji zmiennokuponowych wysokość odsetek jest dostosowywana cyklicznie do aktualnego kosztu pieniądza (zazwyczaj WIBOR + marża w pkt proc.). W praktyce duration takiej obligacji jest równe terminowi kolejnego kuponu, a zatem dla wyliczenia jej duracji krańcowy czas jej trwania nie ma znaczenia.

W efekcie portfele polskich funduszy pieniężnych, które są oparte właśnie na obligacjach o zmiennym oprocentowaniu, dość łatwo spełniają warunek niskiego duration, nieprzekraczającego roku (patrz wykres). Diabeł tkwi w tym, że są to zazwyczaj papiery z odległym terminem wykupu. W większości funduszy gotówkowych średni ważony okres trwania (zgodnie z faktycznym terminem zapadalności portfela) przekracza rok, a średnia to blisko 4 lata! Tymczasem według rozporządzenia w funduszu pieniężnym nie powinien przekraczać 12 miesięcy.

To oznacza, że realia polskiego rynku na dzień dzisiejszy nie przystają do nowego prawa europejskiego. Wiele wskazuje na to, że w większości działających funduszy TFI nie będą dostosowywać portfeli do nowych przepisów. Pytanie brzmi: Co się stanie z tymi funduszami gotówkowymi, które nie dostosują się do nowych przepisów? Nie będą bowiem one mogły funkcjonować jako fundusze o charakterze pieniężnym, ani posługiwać się podobną nazwą, mogącą wprowadzać w błąd, że taką działalność prowadzą (pieniężny, gotówkowy, lokacyjny, depozytowy, skarbowy, czy płynnościowy).

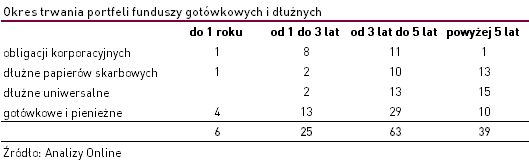

Jednym z pomysłów na nową klasyfikację funduszy „gotówkowych” niespełniających warunków rozporządzenia jest utworzenie nowej grupy funduszy papierów dłużnych. Na rynkach zagranicznych fundusze o wspomnianej charakterystyce, które nie będą spełniały warunków rozporządzenia FRP, mogą być zaklasyfikowane do funduszy obligacji krótkoterminowych (short term bonds). Trzeba w tym miejscu przypomnieć, że Rozporządzenie FRP wprowadziło definicję aktywów krótkoterminowych, przez które rozumie aktywa finansowe, których rezydualny termin zapadalności nie przekracza dwóch lat (art. 2 pkt 1 Rozporządzenia FRP). W naszych realiach definicję portfeli krótkoterminowych na chwilę obecną wyczerpuje jedynie garstka funduszy zaliczanych do segmentu funduszy pieniężnych i gotówkowych. Z tego też powodu w przypadku naszego rynku wykorzystanie nazwy short term bond (obligacje krótkoterminowe) nie jest równie oczywiste. W tej sytuacji ustalenie nowej i uniwersalnej nazwy dla „osieroconej” grupy funduszy tak, aby była ona zgodna z duchem nowych przepisów, jednocześnie jasna dla klientów oraz zgodne z faktycznym charakterem funduszy, może okazać się sporym wyzwaniem.

Czas na dostosowanie strategii funduszy gotówkowych do nowych przepisów i uzyskanie odpowiedniego zezwolenia KNF (to inny warunek wynikający z Rozporządzenia) TFI mają do 21 stycznia przyszłego roku. Analizy Online planują wprowadzenie zmian w klasyfikacji funduszy do końca bieżącego roku. W naszej ocenie to dość krótki czas na wypracowanie nowych standardów dla naszego rynku.

Więcej o rozporządzeniu w tekście: Nowe regulacje – spadnie liczba funduszy „pieniężnych”

21.08.2018

Źródło: Lightspring / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania