Rynek depozytariuszy znów się przetasowuje. Pekao przejmuje kolejne fundusze

Bank Pekao przejął od mBanku funkcję depozytariusza dla Alior SFIO. Zmiana objęła fundusz parasolowy z aktywami sięgającymi 4,8 mld zł. Sama transakcja nie zmienia lidera rynku, ale potwierdza rosnące ambicje Pekao w segmencie usług depozytariusza.

Bank Pekao od 18 czerwca pełni funkcję depozytariusza dla Alior SFIO. Wcześniej depozytariuszem funduszu parasolowego był mBank. Zmiana objęła 10 subfunduszy, których aktywa na koniec maja 2026 r. wynosiły łącznie 4,8 mld zł.

Reklama

Po wycofywaniu się ING Banku Śląskiego z usług depozytariusza i po wcześniejszych wypowiedzeniach umów przez mBank, m.in. funduszom Beta ETF, coraz większa część aktywów FIO i SFIO skupia się w kilku dużych bankach. Pekao jest jednym z tych podmiotów, które aktywnie chcą na tym rynku rosnąć.

- Aktywnie próbujemy pozyskiwać klientów. To jest normalna rynkowa rywalizacja, w której uczestniczą także inne banki i domy maklerskie pełniące funkcję depozytariusza. Mamy ambicję, żeby wzmocnić pozycję liczącego się gracza na rynku tych usług – mówi Michał Szemraj, dyrektor Biura Sektora Funduszy w Departamencie Instytucji Finansowych i Powiernictwa w Banku Pekao SA.

Bank nie ujawnia jednak szczegółów dotyczących potencjalnych kolejnych przejęć funkcji depozytariusza z uwagi na obowiązującą go tajemnicę zawodową. Choć wiadomo, że takowe będą.

Dla uczestnika Alior SFIO zmiana depozytariusza jest przede wszystkim techniczna. Nie oznacza zmiany polityki inwestycyjnej, zarządzającego ani zasad działania funduszu. Z perspektywy rynku jest jednak kolejnym sygnałem, że mapa depozytariuszy funduszy inwestycyjnych w Polsce szybko się zmienia.

Rynek robi się coraz bardziej skoncentrowany

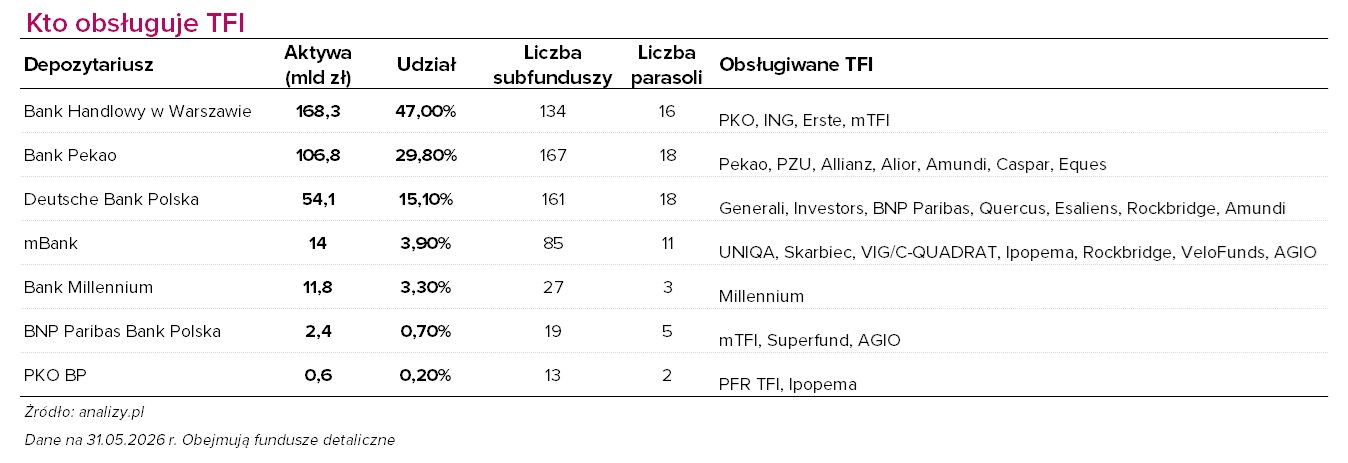

Według danych Analiz Online na koniec maja 2026 r. aktywa FIO i SFIO wynosiły 358,1 mld zł. Niemal połowę tej kwoty obsługiwał Bank Handlowy, blisko 30 proc. Bank Pekao, a ponad 15 proc. Deutsche Bank Polska. To oznacza, że trzech największych depozytariuszy obsługiwało łącznie prawie 92 proc. rynku funduszy detalicznych. mBank, który jeszcze kilka lat temu był jednym z widocznych uczestników tego rynku, ma już mniej niż 4 proc. aktywów. ING Bank Śląski, który w ostatnich latach wycofywał się z tego biznesu, nie figuruje już w aktualnym zestawieniu aktywnych depozytariuszy (obsługuje jedynie fundusze w likwidacji, głównie Inventum i Opera).

Bank Handlowy pełni funkcję depozytariusza dla funduszy o aktywach 168,3 mld zł. Z tego ponad 83,6 mld zł przypada na fundusze PKO TFI, w tym przede wszystkim PKO Parasolowy FIO, PKO Emerytura SFIO i PKO Zabezpieczenia Emerytalnego SFIO. Drugim dużym graczem są fundusze ING TFI, których aktywa wynoszą 47,5 mld zł. Bank Handlowy ma też pod "opieką" fundusze Erste TFI z aktywami 32,2 mld zł i obsługuje też część funduszy mTFI, m.in. Gotowe Strategie SFIO.

Bank Pekao, który po przejęciu Alior SFIO ma 106,8 mld zł aktywów pod funkcją depozytariusza, opiera portfel przede wszystkim na trzech dużych grupach: Pekao TFI, PZU TFI i Allianz Polska TFI. Fundusze Pekao TFI mają u niego 43,2 mld zł aktywów, TFI PZU 39,4 mld zł, a Allianz TFI 16,1 mld zł. Do tego dochodzi przejęty właśnie Alior SFIO z aktywami 4,8 mld zł oraz część funduszy Amundi, Caspar Parasolowy FIO i Eques SFIO.

Trzecim największym depozytariuszem jest Deutsche Bank Polska, z aktywami 54,1 mld zł. Jego portfel jest bardziej rozproszony między kilka średnich grup. Największe to Generali Investments TFI z aktywami 16,4 mld zł, Investors TFI z 11,5 mld zł, BNP Paribas TFI z 11,0 mld zł oraz QUERCUS TFI z 8,3 mld zł. Deutsche Bank obsługuje także Esaliens TFI, część funduszy Rockbridge TFI oraz część funduszy Amundi, przede wszystkim Amundi Stars SFIO.

mBank, mimo że wciąż obsługuje relatywnie dużą liczbę funduszy i subfunduszy, ma już znacznie mniejszy udział w aktywach. W analizowanym ujęciu odpowiada za 14 mld zł. Największe grupy w jego portfelu to UNIQA TFI z aktywami 4,6 mld zł i Skarbiec TFI z 4,3 mld zł. Do tego dochodzą VIG / C-QUADRAT TFI, Ipopema TFI, część funduszy Rockbridge, VeloFunds TFI oraz część funduszy AgioFunds TFI.

Bank Millennium jest depozytariuszem wyłącznie funduszy z własnej grupy. BNP Paribas Bank Polska obsługuje część funduszy mTFI, Superfund oraz część AGIO SFIO. Z kolei PKO BP ma 0,6 mld zł aktywów, głównie w PFR PPK SFIO oraz Pocztowym SFIO.

Biznes wymaga skali

Funkcja depozytariusza przez lata była traktowana jako techniczny, infrastrukturalny element rynku funduszy. Po serii spraw związanych z funduszami zamkniętymi, problemami z wyceną aktywów i karami nadzoru stało się jednak jasne, że depozytariusz nie jest wyłącznie podmiotem prowadzącym rachunki i przechowującym aktywa. To instytucja, która ma poważne ustawowe obowiązki kontrolne, ponosi odpowiedzialność za prawidłowe wykonywanie swojej funkcji, bierze na siebie ryzyko reputacyjne, a dodatkowo działa raczej na niskich marżach. To sprawiło, że część banków zaczęła bardzo ostrożnie podchodzić do tego biznesu.

Michał Szemraj przyznaje, że złagodzenie przepisów dotyczących obowiązków depozytariusza zmniejszyło część ryzyk prawnych, ale nie jest jedynym czynnikiem, który decyduje o atrakcyjności tego biznesu.

- W wyniku deregulacji doszło do usunięcia nadmiarowego, a zarazem nieprecyzyjnego obowiązku depozytariusza, co zmniejsza pewne ryzyka prawne związane z pełnieniem funkcji depozytariusza w Polsce, ale nie sądzę, żeby był to jedyny element. Funkcja depozytariusza jest wielowątkowa. Ryzyka prawne czy reputacyjne to jedno, ale jest to też biznes, który musi mieć odpowiednią skalę, żeby był opłacalny. Są koszty stałe: infrastruktura, systemy, ludzie. Taka działalność musi też pasować do strategii banku – mówi Michał Szemraj.

Chodzi o usunięcie w ramach działań ograniczających nadmiarowe regulacje (goldplating) szeroko sformułowanego obowiązku depozytariusza polegającego na weryfikacji zgodności działalności funduszu z przepisami prawa i statutem oraz z uwzględnieniem interesu uczestników. Środowisko depozytariuszy wskazywało, że przepis był bardzo nieprecyzyjny i potencjalnie podatny na szeroką interpretację, a przez to zwiększał ryzyko prawne. Sama odpowiedzialność depozytariusza nie została jednak ograniczona.

- Odpowiedzialności depozytariusza nie można umownie ograniczyć ani do określonej kwoty, ani tylko do wybranych czynności. Jeśli pojawia się problem reputacyjny albo odpowiedzialność za niewykonanie lub nienależyte wykonanie obowiązków, depozytariusz ponosi odpowiedzialność w pełnym zakresie. To jest jeden z powodów, dla których nie wszystkie banki chcą prowadzić ten biznes. Dodatkowo obowiązujące przepisy nakładają na depozytariuszy tzw. nadzwyczajne obowiązki nie występujące w innych państwach UE, takie jak pełnienie funkcji reprezentanta bądź likwidatora funduszy, które wymagają kompetencji podmiotu zarządzającego funduszem, co dodatkowo może generować ryzyka i koszty po stronie depozytariuszy – zauważa Michał Szemraj.

Depozytariusz musi mieć systemy, ludzi, procesy kontrolne, kompetencje prawne i operacyjne. Część z tych kosztów jest niezależna od wielkości aktywów. Dlatego, jak podkreśla Szemraj, ten biznes zaczyna mieć sens dopiero przy odpowiedniej skali.

- Główna opłata depozytariusza jest naliczana od wartości aktywów, ale część opłat ma charakter stały z uwagi na konieczność wykonywania czynności niezależnych od skali aktywów. Trzeba wykonywać określone działania kontrolne, ewidencyjne czy operacyjne niezależnie od tego, jak duży jest fundusz. Dlatego ten biznes wymaga skali – mówi. – Jeśli porówna się wynagrodzenie depozytariusza z wynagrodzeniem TFI, widać istotną różnicę na rzecz Towarzystwa. Oczywiście TFI ma inny zakres zadań, kosztów i odpowiedzialności, ale z punktu widzenia depozytariusza potrzebna jest dość duża skala działalności, żeby pokryć koszty stałe i wygenerować dochód – dodaje.

To tłumaczy, dlaczego po wyjściu ING i ograniczaniu aktywności przez część banków rynek nie poszedł w stronę większego rozproszenia. Przeciwnie – kolejne fundusze trafiają do instytucji, które już mają dużą bazę aktywów i mogą rozłożyć koszty stałe na większą skalę działalności. Bank Pekao nie chce jednak przyjmować każdego funduszu automatycznie. Z punktu widzenia depozytariusza kluczowa jest bowiem nie tylko wartość aktywów, ale też rodzaj funduszu, strategia, płynność aktywów i ryzyka operacyjne.

– Oczywiście robimy due diligence. Przeprowadzamy ocenę ryzyka związanego z portfelem, skalą i złożonością strategii inwestycyjnej funduszu i ryzyka współpracy z TFI oraz weryfikujemy czy poziom tego ryzyka jest akceptowalny dla Banku. Działamy odpowiedzialnie i podejmujemy się pełnienia tej funkcji tylko wtedy kiedy jesteśmy przekonani, że dobrze wykonamy nasze zadania – mówi Michał Szemraj.

AI w służbie kontroli funduszy

Przy takiej konstrukcji biznesu technologia przestaje być dodatkiem, a staje się jednym ze sposobów na utrzymanie rentowności i ograniczanie ryzyka. Depozytariusz obsługuje dużą liczbę funduszy, dokumentów, danych i procesów kontrolnych. Część tych czynności jest powtarzalna, ale jednocześnie wrażliwa regulacyjnie: chodzi m.in. o zgodność danych wykorzystywanych w wewnętrznych narzędziach kontrolnych z dokumentami funduszy, takimi jak prospekty czy statuty.

Dlatego banki od lat automatyzują procesy depozytariusza. Nowym etapem jest wykorzystanie sztucznej inteligencji - nie do podejmowania decyzji inwestycyjnych, lecz do wsparcia kontroli operacyjnej i ograniczania ryzyka błędu.

– Automatyzacja dzieje się od wielu lat i myślę, że wszystkie banki nad nią pracują. Sztuczna inteligencja jest natomiast pewną nowością. Jej wdrożenie wymaga zmierzenia się m.in. z kwestiami bezpieczeństwa danych, ale jak każda nowa technologia daje szansę na poprawę efektywności operacyjnej i ograniczenie kosztów. Staramy się już wykorzystywać takie rozwiązania. Mamy już jedną praktyczną implementację w obszarze depozytariusza w postaci agenta AI, który działając na całej populacji obsługiwanych funduszy w sposób niezwykle efektywny pozwala weryfikować spójność danych w naszych wewnętrznych narzędziach do kontroli funduszy z dokumentami informacyjnymi funduszy takimi jak prospekt czy statut. Tym samym redukujemy ryzyko operacyjne wraz z uwolnieniem zasobów czasowych na potrzeby innych działań – mówi Michał Szemraj.

Domy maklerskie mogą wejść szerzej do gry

Formalnie lista depozytariuszy funduszy inwestycyjnych obejmuje dziś 12 podmiotów: 8 banków i 4 domy maklerskie. W praktyce jednak w segmencie FIO i SFIO, który analizujemy przez pryzmat aktywów, rynek pozostaje domeną banków, bo tylko one w świetle obowiązujących dziś przepisów mogą świadczyć takie usługi dla funduszy otwartych. Domy maklerskie mogą obsługiwać wyłącznie fundusze inwestycyjne zamknięte (FIZ).

W debacie o zwiększeniu konkurencji pojawiają się dwa rozwiązania. Pierwsze to tzw. paszportowanie depozytariusza, czyli możliwość wyznaczenia przez fundusz depozytariusza z innego państwa UE. Taki mechanizm przewidują przepisy unijne w ramach AIFMD II, ale państwa członkowskie mają w tym zakresie pewną swobodę. Polska, według założeń projektu wdrażającego AIFMD II, nie zdecydowała się na otwarcie rynku w tym kierunku. To oznacza, że krajowy fundusz nie będzie mógł po prostu przenieść funkcji depozytariusza do banku z innego kraju UE.

Drugim rozwiązaniem jest zmiana krajowych przepisów i dopuszczenie domów maklerskich do pełnienia funkcji depozytariusza także dla funduszy otwartych. Ta zmiana poszerzałaby krajowy katalog podmiotów, które mogłyby świadczyć takie usługi. Taki kierunek pojawił się w wypowiedziach KNF.

– AIFMD II wprowadza możliwość korzystania z depozytariusza innego państwa UE (cross-border), decyzje w tym zakresie zostały pozostawione poszczególnych państwom. W polskim projekcie ustawy implementującej AIFMD II utrzymana została zasada, że depozytariuszem funduszu inwestycyjnego zarejestrowanego w Polsce może być wyłącznie podmiot krajowy. Natomiast w trakcie prac na projektem ustawy pojawiła się propozycja zmian, która może mieć znaczenie dla rynku. Chodzi o możliwość dopuszczenia domów maklerskich do pełnienia funkcji depozytariusza także dla funduszy inwestycyjnych otwartych i specjalistycznych funduszy inwestycyjnych otwartych, oczywiście po spełnieniu określonych wymogów, m.in. uzyskania zezwolenia przez dom maklerski na wykonywanie tej funkcji oraz spełnienie dodatkowych wymogów kapitałowych. – mówi Michał Szemraj.

Jego zdaniem taki ruch mógłby częściowo zrównoważyć ograniczanie aktywności przez część banków. – Jeżeli banki ograniczają działalność depozytariusza albo część z nich z niej rezygnuje, to rynek może zostać poszerzony o kolejne podmioty. Dopuszczenie domów maklerskich oznaczałoby, że konkurencja nie musi ograniczać się wyłącznie do banków – wskazuje Szemraj.

Jeżeli depozytariuszy jest niewielu, TFI mają mniejszą przestrzeń negocjacyjną, a w skrajnych przypadkach mogą mieć problem ze znalezieniem podmiotu gotowego obsługiwać dany fundusz (z czym borykało się np. Opera TFI). Jednocześnie samo dopuszczenie domów maklerskich nie musi od razu oznaczać przełomu. Funkcja depozytariusza wymaga kapitału, systemów, ludzi i gotowości do wzięcia na siebie odpowiedzialności. Nie oznacza to więc automatycznie masowego wejścia nowych podmiotów, ale może zwiększyć konkurencję na rynku.

– Obecnie procedowany jest projekt legislacyjny zmieniający wymogi wobec depozytariuszy, tak aby firmy inwestycyjne również mogły pełnić tę funkcję. Dziś wymogi w praktyce są relatywnie łatwe do spełnienia przez banki, a jednocześnie wykluczające firmy inwestycyjne. Nie spodziewam się, że po tej zmianie nastąpi jakiś masowy napływ nowych podmiotów na ten rynek, ale jeśli pojawi się choćby jeden nowy gracz, to i tak będzie to krok do przodu. Trzeba więc wspierać te segmenty rynku, które są blokowane regulacyjnie, przez usuwanie nieadekwatnych barier regulacyjnych – mówił w kwietniowym wywiadze dla analizy.pl Dariusz Adamski, z-ca Przewodniczącego KNF.

23.06.2026

Źródło: R_Szatkowski / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania