Od czasu zmian OFE przyniosły większy zysk niż waloryzacja w ZUS

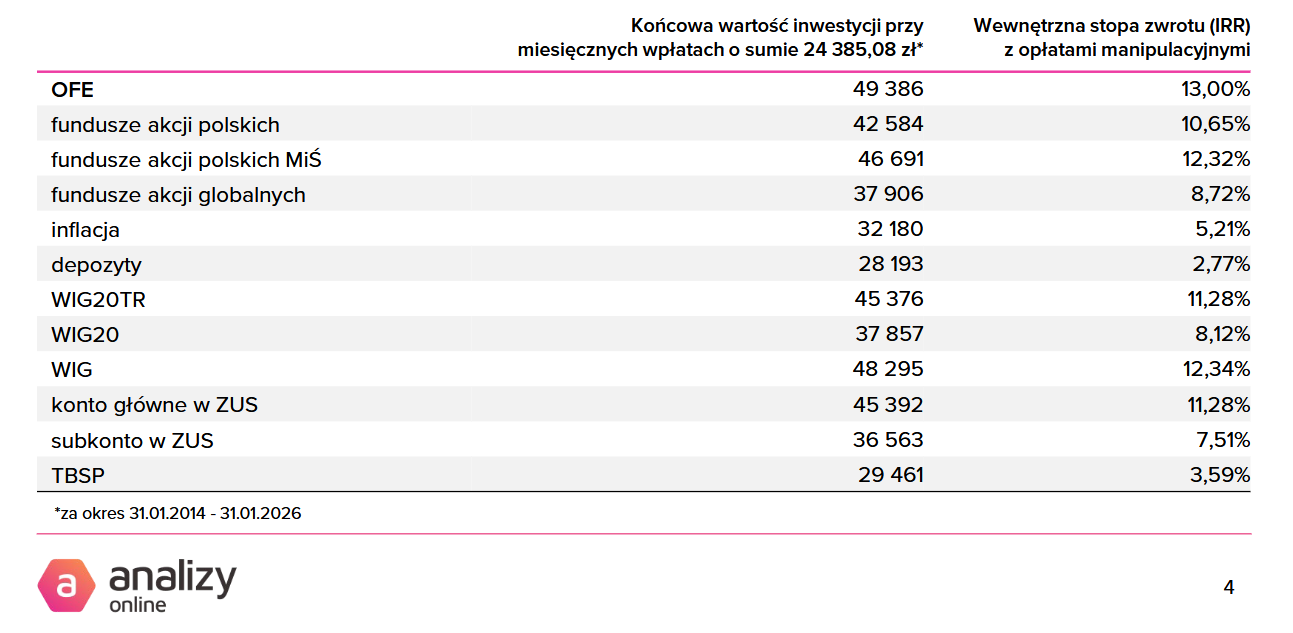

W ciągu ostatnich 12 lat Otwarte Fundusze Emerytalne pomnażały kapitał przyszłych emerytów ze średnioroczną stopą zwrotu (IRR) na poziomie 13%. Według najnowszego raportu Analiz Online, ten rezultat przewyższył nie tylko wskaźniki waloryzacji kont i subkont w ZUS, ale również wyniki wybranych form funduszy i indeksów rynkowych.

Analiza objęła okres od lutego 2014 r. (momentu zmiany profilu inwestycyjnego OFE na akcyjny) do stycznia 2026 r. włącznie, czyli pełnych 12 lat. Ze względu na systematyczny charakter składek uiszczanych do OFE, do oceny ich efektywności wykorzystano metodę wewnętrznej stopy zwrotu (IRR). Uwzględnia ona realny przepływ kapitału w czasie, co oddaje faktyczną praktykę inwestycyjną członków funduszy.

Efektywność OFE na tle innych form oszczędzania

Dane potwierdzają, że po 12 latach od reformy, OFE pozostają najskuteczniejszym długoterminowym wehikułem oszczędnościowym w badanej grupie. Co istotne dla wyników, fundusze te są obecnie jedną z najtańszych form zbiorowego inwestowania na rynku akcji.

– Kolejna edycja naszej analizy ponownie przynosi wyraziste wnioski. Wynik OFE na poziomie 13% IRR pokazuje siłę długoterminowego inwestowania na giełdzie w tym modelu, nawet przy uwzględnieniu okresowej zmienności rynku oraz pomimo okresów, w których brakowało wyraźnych impulsów wzrostowych na rynkach akcji. O sukcesie funduszy emerytalnych zadecydowały wysoka alokacja w akcje notowane na GPW oraz niskie koszty zarządzania. Sukcesem wartym podkreślenia jest to, że OFE udało się pokonać indeks WIG – tłumaczy Michał Duniec, prezes zarządu Analiz Online.

Obejrzyj całą rozmowę z Michałem Duńcem ⬇️⬇️⬇️⬇️

Wewnętrzna stopa zwrotu (IRR) poszczególnych form oszczędzania

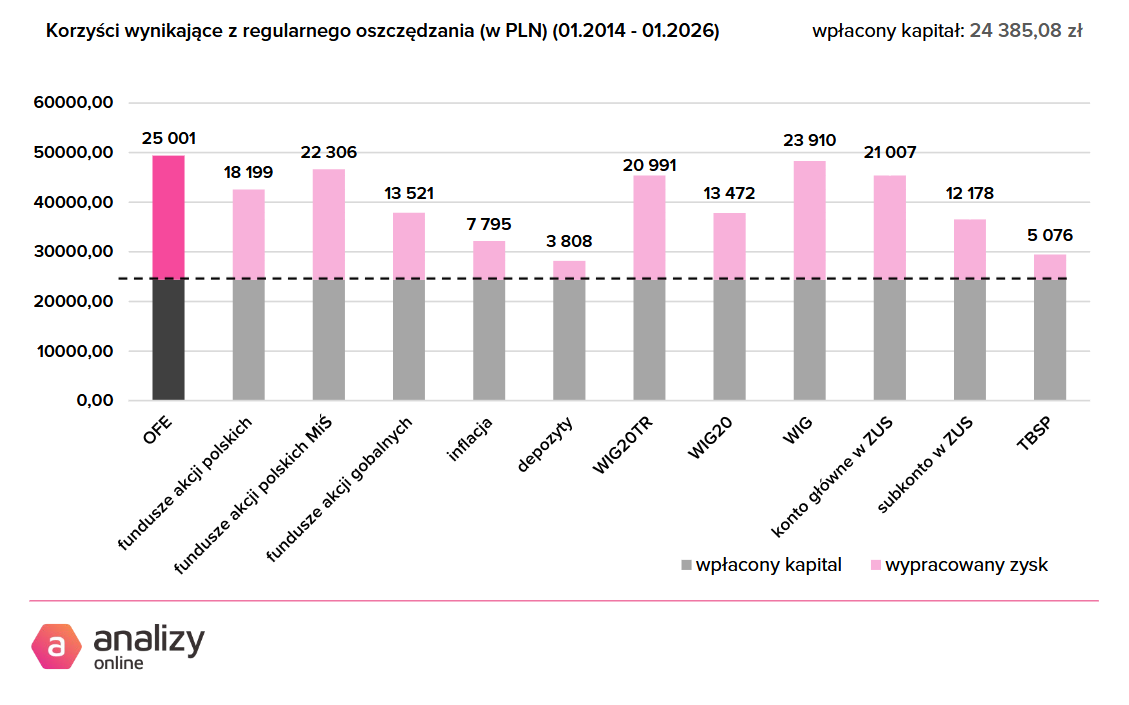

Badanie wykazało, że zysk wypracowany przez OFE z zainwestowanych 24 385 zł wyniósł 25 001 zł. Dla porównania, w tym samym czasie inne formy oszczędzania odnotowały niższe wyniki: fundusze akcji polskich wypracowały – 18 199 zł, fundusze akcji polskich MiŚ – 22 306 zł, a fundusze akcji globalnych – 13 521 zł. Odpowiednie wartości dla wskaźników giełdowych, inflacji, depozytów, konta i subkonta ZUS także okazały się niższe.

Wartość portfela na koniec okresu oszczędzania

Sposób na budowanie majątku

– Skuteczne budowanie odpowiedniego majątku na jesień życia składa się z kilku kluczowych elementów. Długość inwestycji, regularność wpłat oraz osiągane stopy zwrotu to czynniki, które silnie na siebie oddziałują. Warto łącznie uwzględnić je w swoich decyzjach i działaniach emerytalnych, aby nie pominąć najbardziej efektywnych rozwiązań. OFE, jako jeden z filarów zabezpieczenia emerytalnego, łączą wszystkie wspomniane walory. Beneficjentami oferowanych przez nie korzyści są członkowie funduszy – szczególnie ci, którzy nadal odprowadzają do nich część swojej składki emerytalnej – wyjaśnia Małgorzata Rusewicz, prezes IGTE.

Reklama

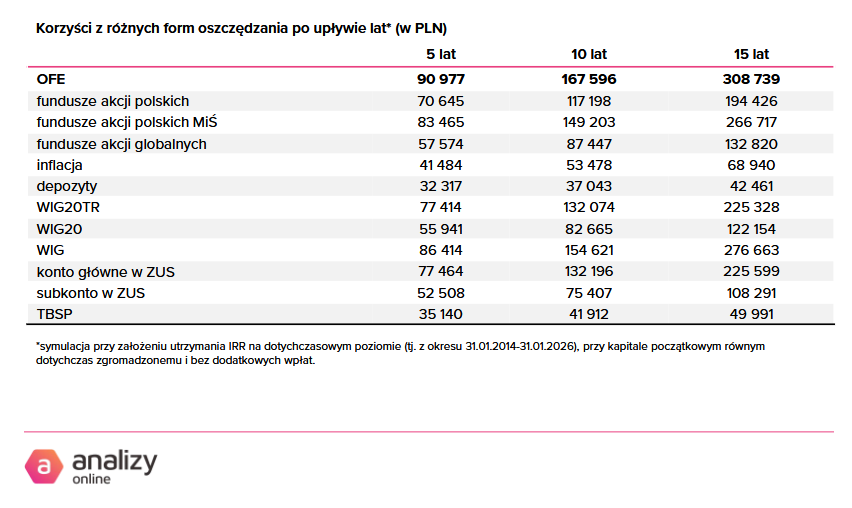

Raport zawiera również prognozę dalszego przyrostu kapitału w perspektywie 5, 10 i 15 lat. Symulacja ta zakłada dalsze inwestowanie zgromadzonych środków przy utrzymaniu dotychczasowej wewnętrznej stopy zwrotu (IRR), jednak przy założeniu braku kolejnych wpłat.

Celem tych wyliczeń jest zilustrowanie, jak istotną rolę w budowaniu oszczędności emerytalnych odgrywa horyzont czasowy oraz skuteczność inwestycyjna danej formy oszczędzania. Im dłużej oszczędzamy, tym wyraźniejsze stają się różnice w końcowej wartości kapitału pomiędzy poszczególnymi rozwiązaniami. Analiza dowodzi, że w długim okresie nawet niewielkie różnice w rocznych stopach zwrotu generują znaczące, niekiedy kilkukrotne, dysproporcje w ostatecznej kwocie zgromadzonych środków. Najefektywniejsze rozwiązanie pozwoliłoby zgromadzić 308 739 zł, a najmniej efektywne 42 461 zł.

Symulacja korzyści z różnych form oszczędzania po upływie lat

– W 2025 roku średnia stopa zwrotu OFE wyniosła 42,1%. To najlepszy wynik otwartych funduszy emerytalnych w historii. Pobiliśmy poprzedni rekord – 36,5% z 2023 roku. Nasze ostatnie osiągniecia pokazują, że rynki kapitałowe umożliwiają korzystne inwestycje, a my realizujemy je dla członków OFE. Warto jednak pamiętać, że rynki mają swoje cykle oraz dynamikę. Choć na 2026 rok możemy patrzeć z ostrożną nadzieją, to jednak nie powinniśmy oczekiwać uzyskania podobnie wysokich rezultatów – komentuje Andrzej Sołdek, przewodniczący Komisji Rewizyjnej IGTE, prezes zarządu PZU PTE.

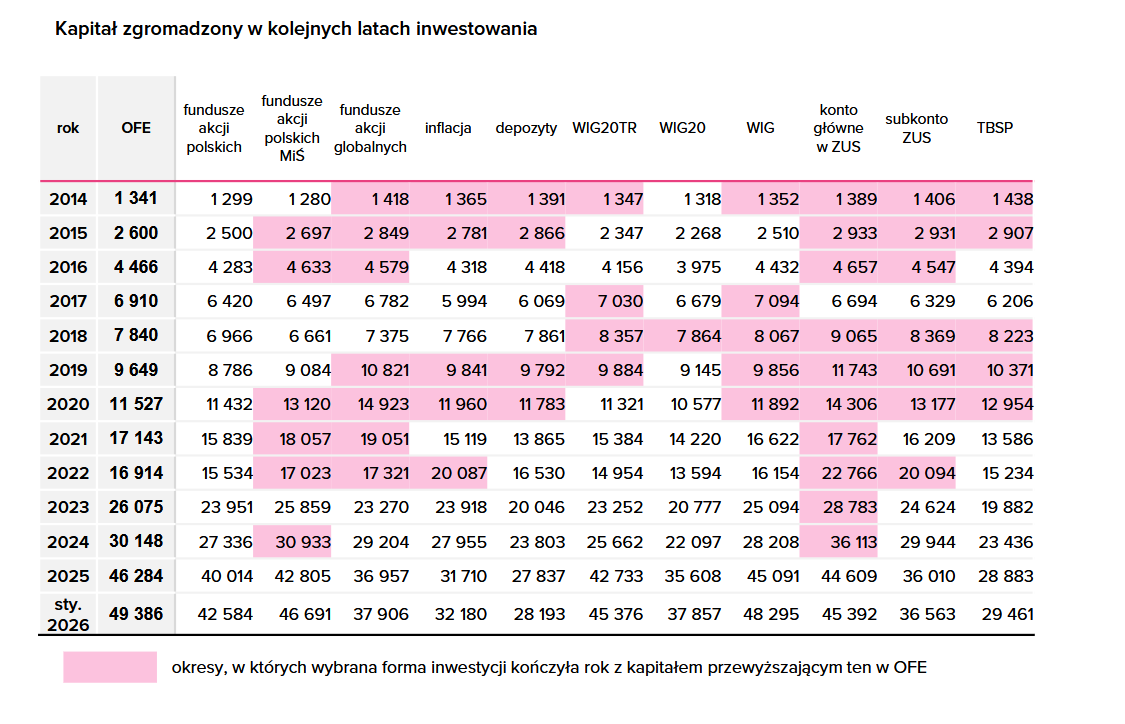

Do tego wyniku przyczyniła się hossa na rynkach akcji, trwająca od jesieni 2022 roku. Doskonałe dla GPW były zwłaszcza 2023 i 2025 rok. Historycznie w ciągu uwzględnionych w analizie 12 lat bywały okresy, w których inne formy inwestowania / oszczędzania przekraczały wynik OFE. Ilustruje je poniższa tabela.

Członkostwo w OFE

W 2025 roku do OFE przystąpiło... 66 osób. Wynika to stąd, że zapisać się do OFE mogą jedynie osoby rozpoczynające swoją pierwszą pracę lub zakładające działalność gospodarczą i mają na to cztery miesiące. Pozostali mogą skorzystać z okienka transferowego, które pojawia się raz na cztery lata: ostatnie było w 2024 roku, kolejne pojawi się w 2028.

Otwarte Fundusze Emerytalne, które zajmują się gromadzeniem i inwestowaniem pieniędzy swoich członków, razem z subkontem w ZUS tworzą II filar publicznego systemu emerytalnego. Wg danych Komisji Nadzoru Finansowego na koniec stycznia br. wartość aktywów OFE przekracza 310 mld złotych. Do funduszy emerytalnych należy około 13,9 mln członków, a średnia wartość rachunku wynosi 22 282 zł.

Rachunek w OFE, a zatem i zgromadzone na nim środki, posiadają wszyscy, którzy przystąpili do OFE w okresie od 1999 roku i przekazali tam składki (z wyjątkiem obecnych emerytów). Nie wszystkie te osoby na bieżąco zasilają swój rachunek w OFE. Aktualnie do OFE składkują osoby, które w czasie tzw. okienka transferowego w 2014, 2016 i 2024 roku zadeklarowały chęć dalszego odprowadzenia składek do funduszy, tzn. złożyły w ZUS odpowiednie oświadczenie. Obecnie to około 2 150 tys. osób.

Składka na ubezpieczenie emerytalne wynosi obecnie 19,52% podstawy wymiaru, tj. najczęściej pensji brutto. 12,22% trafia na konto ubezpieczonego w ZUS, a 4,38% trafia na subkonto ubezpieczonego w ZUS. Ubezpieczony może zdecydować czy pozostałe 2,92% trafi na subkonto w ZUS, czy na jego rachunek w OFE.

"Suwak": jest bufor jeszcze na kilka lat

W ciągu 10 lat przed osiągnięciem wieku emerytalnego środki z OFE są sukcesywnie przenoszone na do ZUS i ewidencjonowane na subkoncie ubezpieczonego. W tym okresie co miesiąc transferowana jest tam 1/120 część zgromadzonych środków. Po całkowitym przeniesieniu służą one do wyliczenia i wypłaty świadczenia emerytalnego.

Mechanizm ten nazywa się "suwakiem". Eksperci przestrzegają, że w perspektywie kilku lat (najczęściej w tym konteście wymeniany jest rok 2031; dobra koniunktura może ten proces opóźnić) rożnica między środkami wpływającymi do OFE z ZUS ze składek uczestników (obecnie ok. 5 mld zł rocznie) a tymi przekazywanymi ZUS-owi w ramach "suwaka" (obecnie ok. 12 mld zł) zmusi OFE do wyprzedawnia aktywów, czyli sprzedaży akcji na giełdzie. To zaś pociągnie w dół indeksy.

Czytaj także cykliczny raport: Podsumowanie rynku funduszy emerytalnych

08.04.2026

Źródło: analizy.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania