Czy będą podwyżki stóp procentowych i co dalej z funduszami obligacji?

Marcowy skok inflacji zamknął dyskusję o dalszych obniżkach stóp, ale podwyżki nadal nie są scenariuszem bazowym. Rynek długu zdążył jednak wycenić bardziej jastrzębi wariant, co mocno uderzyło w fundusze obligacji. Najbardziej wrażliwe pozostają strategie długoterminowe.

Wstępny odczyt inflacji CPI za marzec wskazał na wzrost o 3,0 proc. r/r oraz 1,0 proc. m/m. Dla porównania, w lutym wskaźniki te wynosiły odpowiednio 2,1 proc. oraz 0,3 proc. Mimo wyraźnego przyspieszenia, inflacja pozostaje w paśmie odchyleń od celu NBP (2,5 proc. +/- 1 pkt proc.). Za marcowy skok odpowiadały głównie ceny paliw. W ocenie ekonomistów, podwyżki stóp procentowych pozostają poza scenariuszem bazowym do czasu wystąpienia ewentualnych efektów wtórnych w dynamice płac i cenach usług.

Reklama

- Marzec przyniósł oczekiwane przyspieszenie wzrostu cen towarów i usług, ale jednocześnie dane okazały się mniej pesymistyczne od średnich prognoz rynkowych. Wskaźnik CPI nadal mieści się w paśmie odchyleń od celu inflacyjnego NBP, choć nie da się nie zauważyć że dokonał gwałtownego przeskoku z dolnej jego części do górnej. To z całą pewnością zamyka w RPP dyskusję o kolejnej obniżce stóp procentowych w najbliższych miesiącach, a czy nie w ogóle – będzie zależeć od rozwoju sytuacji na Bliskim Wschodzie – zauważa Monika Kurtek, główna ekonomistka Banku Pocztowego. - Prognozy inflacji na kolejne miesiące obarczone są dużą niepewnością. Dokonane w Polsce cięcie podatków od paliw i regulacja cen zapewne obniży wyraźnie ceny na stacjach w kwietniu i sprowadzi wskaźnik CPI być może ponownie w okolice 2-2,5 proc. r/r. Co będzie dalej – zależeć będzie od tego czy wojna na Bliskim Wschodzie się skończy, czy nie, i w jakim tempie rynek ropy i gazu wracać będzie ewentualnie do równowagi. Bilans ryzyk, na chwilę obecną, znajduje się niestety po negatywnej stronie – dodaje Monika Kurtek.

W krótkim terminie hamująco na inflację działa rządowy program CPN, w ramach którego VAT na paliwa został obniżony z 23 do 8 proc., a akcyza spadła do minimum unijnego. Ceny maksymalne mają ograniczyć natychmiastowe przeniesienie drogiej ropy na ceny detaliczne. Rząd szacował, że paliwa potanieją o około 1,2 zł na litrze, co według analityków Santander może obniżyć kwietniowy CPI o 0,8 pkt proc. Przy założeniu, że nie dojdzie do dalszego znaczącego wzrostu cen ropy naftowej, marcowy wzrost inflacji CPI może - zdaniem ekonomistów ING - okazać się tegorocznym szczytem. - Głównym ryzykiem dla tego scenariusza jest ewentualny dalszy znaczący wzrost cen ropy naftowej w związku z konfliktem w Zatoce Perskiej. W obliczu niepewności z tym związanej Rada Polityki Pieniężnej powstrzyma się z dalszymi obniżkami stóp procentowych, ale obecnie prawdopodobieństwo ewentualnych podwyżek oceniamy jako niskie - uważają ekonomiści ING.

Rynek się zagalopował

W cenach obligacji widać już wyższą ścieżkę stóp procentowych w najbliższych kwartałach, ale pytanie, czy w pełni wyceniony jest scenariusz utrzymania się ropy wyraźnie powyżej 110-120 USD za baryłkę przez dłuższy czas, rozlania się szoku paliwowego na ceny żywności, usług i oczekiwania płacowe, czy przedłużenia programu paliwowego poza pierwotne założenia.

Czytaj także: Wojna w Iranie mocno zrewidowała prognozy PKB i inflacji (marzec 2026)

Ekonomiści Pekao szacują, że sam pakiet osłonowy na paliwach powinien wyraźnie obniżyć inflację już w kwietniu, nawet w okolice 2,5 proc. r/r, ale w scenariuszu przedłużającego się kryzysu paliwowego trzeba liczyć się z narastaniem efektów drugiej rundy. Nie zakładają oni jednak obecnie zmian stóp procentowych w tym roku, i w ich ocenie rynek zbyt agresywnie zaczął wyceniać podwyżki stóp, bo obecny szok ma charakter podażowy, a nie popytowy. A w takim otoczeniu bank centralny musi równoważyć ryzyko utrwalenia inflacji z ryzykiem nadmiernego schłodzenia koniunktury. Rynek bardzo szybko zdyskontował wariant bardziej jastrzębi, ale równie szybko może zacząć wyceniać ryzyko schłodzenia gospodarki, jeśli szok energetyczny okaże się długotrwały. To dlatego skala wyceny podwyżek stóp mogła pójść za daleko.

- W kwietniu oczekujemy wyraźnego spadku inflacji CPI – sam efekt właśnie wprowadzonego pakietu CPN obniży główny wskaźnik o ok. 0,6 pkt proc., sprowadzając inflację w okolice 2,5 proc. r/r. Niewykluczone więc, że marcowe 3,0 proc. r/r okaże się lokalnym maksimum w tym roku. W scenariuszu przedłużającego się kryzysu paliwowego należy jednak brać pod uwagę efekty drugiej rundy, które stopniowo mogą przenikać do innych kategorii. Dlatego nie oczekujemy zmian stóp procentowych w tym roku. RPP pozostanie ostrożna w warunkach podwyższonej niepewności. Rynki zagalopowały się z wycenianiem podwyżek stóp w odpowiedzi na szok podażowy. Skala wpływu szoku na inflację i wzrost gospodarczy będzie mniejsza niż w 2022 r. (wtedy splot szoku energetycznego i popytowego szoku post-COVID) – wskazują ekonomiści Pekao.

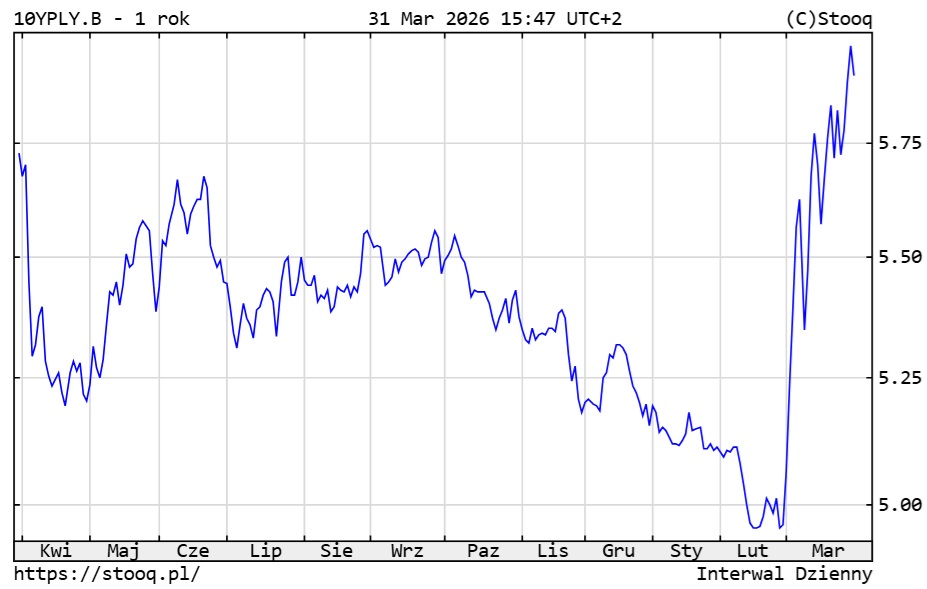

Na początku marca RPP obniżyła stopę referencyjną do 3,75 proc., a już w połowie miesiąca rynek wyceniał główną stopę NBP o około 75 pkt bazowych wyżej, co odpowiadałoby powrotowi stopy referencyjnej do poziomu 4,50 proc. Na koniec marca kwotowania FRA nadal sugerowały 50-75 pb zacieśnienia do końca roku. To znalazło odbicie w rentownościach polskich 10-latek, które sięgają 5,95 proc., o niemal 1 pkt proc. wyżej niż jeszcze miesiąc wcześniej.

Dla rynku długu ważne jest to, że według szacunków rządu spadek cen na stacjach o 1,2 zł na litrze to koszt dla budżetu rzędu 1,6 mld zł miesięcznie. CPN krókoterminowo zmniejsza presję inflacyjną, ale jednocześnie zwiększa obciążenie dla finansów publicznych. Nawet jeśli kwietniowy odczyt inflacji spadnie, długi koniec krzywej rentowności nie musi reagować równie optymistycznie.

- Krótkoterminowo program ograniczy wzrost inflacji, ale będzie się wiązał z istotnymi ryzykami. Po zakończeniu programu CPN obecnie zaniżone ceny paliw stworzą niższą bazę i podniosą inflację w 2027 r., a same dopłaty zwiększą obciążenie dla i tak napiętego budżetu. W efekcie może to pogorszyć ocenę stabilności fiskalnej i prowadzić do wzrostu rentowności obligacji skarbowych - uważa Łukasz Śliwka, zarządzający funduszami VIG/C-QUADRAT TFI. - Przy utrzymującej się zmienności na rynku energii oraz presji na złotego nie można wykluczyć jednorazowego dostosowania stóp w górę o charakterze sygnalnym, mającego podkreślić gotowość RPP do działania - dodaje.

Według wyceny na 27 marca (wyceny za cały marzec będą dostępne 2 kwietnia) tylko dwie strategie z całego segmentu funduszy dłużnych polskich były na plusie w ujęciu miesięcznym: PKO Obligacji Skarbowych i Samorządowych oraz PKO Obligacji Skarbowych i Samorządowych II, które zyskały po 0,14 proc. W tym samym czasie indeks TBSP spadł o 3,3 proc., średnia dla grupy papierów dłużnych polskich skarbowych długoterminowych wyniosła -4,6 proc., a dla skarbowych krótkoterminowych -1,0 proc. Najsłabszy fundusz, Generali Obligacje Aktywny, stracił aż -6,2 proc. Ten ostatni inwestuje głównie w polskie instrumenty rządowe stałokuponowe, a na koniec lutego modified duration jego portfela wynosiło aż 6,9 (statutowo może zawierać się w przedziale 2-9). Rentowność do wykupu także była wysoka, bo sięgała niemal 6 proc. Tak duża strata nie powinna zatem dziwić.

Dla przypomnienia! Gdy rentowności obligacji rosną, ceny papierów o stałym kuponie spadają. Im dłuższy termin do wykupu i im wyższa duracja portfela, tym silniejsza reakcja wyceny funduszu na ruch rynkowy. W uproszczeniu: duration na poziomie 1 oznacza, że wzrost rentowności obligacji o 1 pkt proc. obniża wartość portfela mniej więcej o 1 proc., a spadek rentowności o 1 pkt proc. działa w drugą stronę.

Co dalej z funduszami obligacji?

Najbardziej narażone na dalszą podwyższoną zmienność pozostają fundusze obligacji długoterminowych. Jeżeli konflikt na Bliskim Wschodzie się przedłuży, co wywinduje ceny ropy na jeszcze wyższe poziomy, albo rynek mocniej przestraszy się kosztów budżetowych programu CPN, rentowności długiego końca mogą być jeszcze pod presją. Nie oznacza to jednak, że powtórka z marca tego roku jest dziś scenariuszem bazowym. Spora część korekty wycen obligacji już się dokonała, a wyższe rentowności poprawiły punkt startowy dla przyszłych stóp zwrotu funduszy.

Relatywnie lepiej powinny zachowywać się fundusze krótkoterminowe oraz portfele z większym udziałem obligacji zmiennokuponowych. Są one mniej wrażliwe na dalsze ruchy rentowności i w większym stopniu korzystają z utrzymywania się relatywnie wysokich krótkoterminowych stóp procentowych.

- W naszej ocenie prawdopodobieństwo podwyżek stóp procentowych w tym roku jest niskie, chociaż rynek widzi trzy podwyżki do końca roku. W mojej ocenie rynek wycenia scenariusz z 2022, ale jesteśmy w zupełnie innym otoczeniu makro. Realne stopy procentowe obecnie są od ponad dwóch lat dodatnie (w 2022 były głęboko ujemne), a rynek pracy zmienił się z rynku pracownika na rynek pracodawcy. W tym środowisku presja inflacyjna będzie ograniczona, ale oczywiście ścieżka inflacji będzie wyraźnie wyższa niż zakładano jeszcze w lutym. Zakładamy stabilizację na stopach procentowych w horyzoncie kolejnych 3-4 kwartałów. W funduszach obligacji w cenach są trzy podwyżki. Uważamy, że rynek przereagował, ale kwiecień, jeśli sytuacja geopolityczna będzie eskalować, może być w dalszym ciągu nerwowy i ze sporą zmiennością. Obecne przeceny istotnie podniosły rentowność papierów skarbowych w portfelach i wraz ze spadkiem zmienności inwestorzy będą czerpać korzyści z portfeli pracujących na wyższych rentownościach - ocenia Filip Nowicki, prezes SUPERFUND TFI.

31.03.2026

Źródło: travellight / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania