Aktywa funduszy u niezależnych dystrybutorów przekroczyły 17,2 mld zł

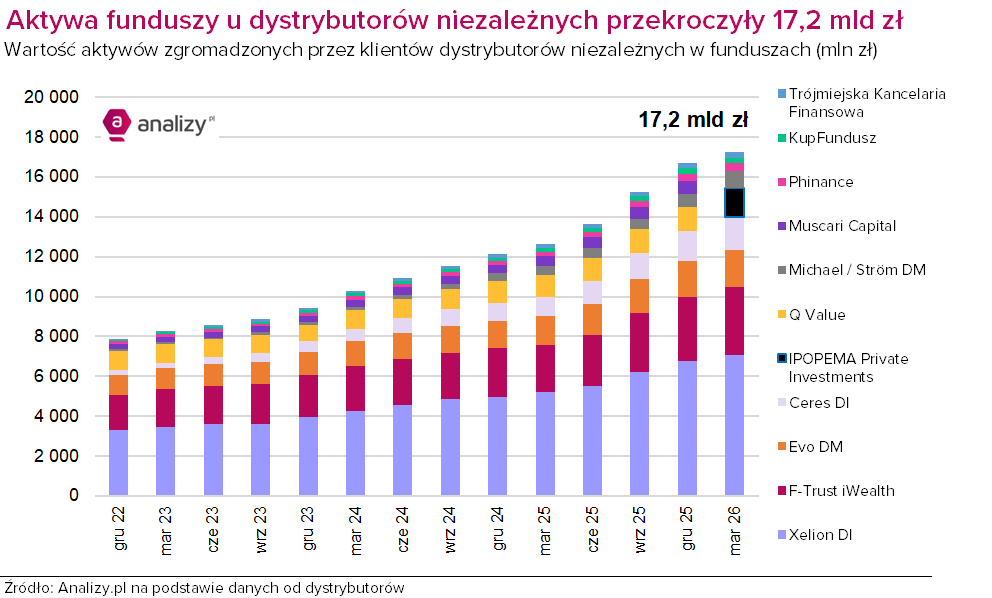

Po bardzo udanym 2025 r. niezależni dystrybutorzy funduszy rozpoczęli 2026 r. kolejnym wzrostem aktywów. Na koniec marca wartość środków zgromadzonych przez ich klientów w funduszach przekroczyła 17,2 mld zł. To o ponad 0,8 mld zł więcej niż na koniec 2025 r. i o blisko 39% więcej niż rok wcześniej.

I kwartał 2026 r. był dla rynku funduszy okresem dużych kontrastów. Po mocnym początku roku marzec przyniósł wyraźne pogorszenie koniunktury. Mimo to wynik niezależnych dystrybutorów wygląda bardzo solidnie. Na koniec 2025 r. aktywa funduszy dystrybuowanych przez tę grupę firm wynosiły 16,43 mld zł, po wzroście o 37% w całym roku. W I kwartale 2026 r. udało się więc nie tylko utrzymać wysoki poziom z końca ubiegłego roku, ale jeszcze go poprawić.

Reklama

Na koniec marca wartość środków zgromadzonych przez ich klientów w funduszach przekroczyła 17,2 mld zł. To o 813 mln zł więcej niż na koniec 2025 r. i o 39% więcej niż rok wcześniej.

Rok wcześniej, na koniec marca 2025 r., aktywa u niezależnych dystrybutorów wynosiły 12,4 mld zł. Oznacza to, że przez 12 miesięcy przybyło im ok. 4,8 mld zł aktywów. W samym I kwartale 2025 r. dynamika wyniosła 3,9%, a w ujęciu rocznym 22%. Obecny odczyt pokazuje więc wyraźne przyspieszenie tempa wzrostu w skali roku.

Jak podkreśla Grzegorz Raupuk, prezes KupFundusz.pl, początek roku był dla klientów okresem bardzo zmiennych nastrojów, ale marcowe odpływy nie muszą oznaczać trwałego odwrócenia trendu.

– Spoglądając na to, co dzieje się w kwietniu, marcowe odpływy mają raczej krótkoterminowy charakter, gdyż inwestorzy, co prawda z dużą ostrożnością, ale wracają do inwestowania i otwierają wcześniej zamknięte pozycje. A liczba rejestrujących się na platformie nowych klientów ponownie wraca do wysokich poziomów – mówi Grzegorz Raupuk. – Spoglądamy w bliską przyszłość z optymizmem i uważamy, że kolejne miesiące charakteryzować się będą dalszym dynamicznym wzrostem zarówno liczby klientów, jak i ich aktywów na naszej platformie – dodaje.

Liderzy pozostają ci sami

Największym niezależnym dystrybutorem funduszy pozostaje DI Xelion. Na koniec marca 2026 r. wartość aktywów funduszy zgromadzonych przez klientów tej firmy sięgała ok. 7 mld zł. To ok. 300 mln zł więcej niż na koniec grudnia i ok. 1,8 mld zł więcej niż przed rokiem. Xelion odpowiada za ponad 40% aktywów całej analizowanej grupy.

Krzysztof Prasał, prezes zarządu DI Xelion zwraca uwagę, że spółka rozwija nie tylko skalę biznesu, ale także model obsługi klienta.

– Był to okres, w którym zrobiliśmy istotny krok w rozwoju naszego modelu obsługi klienta – udostępniliśmy aplikację mobilną Xelion ONE, która integruje dostęp do portfela, zleceń i współpracy z doradcą w jednym, spójnym, nowoczesnym i bezpiecznym środowisku cyfrowym. Traktujemy ją jako element szerszej zmiany, obejmującej zarówno warstwę frontową, jak i zaplecze operacyjne – upraszczanie procesów, skracanie czasu obsługi i zwiększanie transparentności dla klienta. Nieustannie będziemy koncentrować się na dalszym podnoszeniu efektywności całego łańcucha obsługi oraz jeszcze lepszym adresowaniu rosnącej potrzeby profesjonalnego doradztwa.

Z kolei Arkadiusz Mastalerek, wiceprezes zarządu DI Xelion, wskazuje, że w I kwartale widoczny był popyt na bardziej zaawansowane instrumenty, w tym certyfikaty strukturyzowane i certyfikaty inwestycyjne FIZ.

– Równolegle widoczne było zainteresowanie instrumentami opartymi na wybranych spółkach z sektora technologicznego oraz ochrony zdrowia, co pokazuje, że inwestorzy – obok podejścia taktycznego – konsekwentnie budują ekspozycję na segmenty o długoterminowym potencjale. Kluczowe pozostaje dopasowanie do oczekiwań klienta – zarówno w kontekście stopy zwrotu, jak i akceptowanego poziomu ryzyka.

Drugą pozycję utrzymuje F-Trust iWealth z aktywami rzędu 3,4 mld zł. W I kwartale wartość ta wzrosła o ok. 200 mln zł, a w ujęciu rocznym o ponad 1 mld zł. Łącznie Xelion oraz F-Trust iWealth skupiają ok. 60% aktywów funduszowych zgromadzonych u niezależnych dystrybutorów.

Jakub Strysik, prezes F-Trust iWealth, zapowiada dalsze wzmacnianie zespołu doradców.

– Bardzo nas cieszy coraz większe zainteresowanie pracą w naszej firmie. W najbliższym czasie nasz zespół zasilą kolejni doświadczeni doradcy. Nasi współpracownicy przede wszystkim cenią sobie szereg narzędzi – na czele z Platformą Funduszy, które ułatwiają im pracę.

Michał Kurpiel, wiceprezes zarządu F-Trust iWealth dodaje, że okres większej zmienności był dla dystrybutorów testem jakości doradztwa i konstrukcji portfeli.

– Jesteśmy szczególnie dumni z naszej strategii przeznaczonej dla firm i instytucji, czyli portfela funduszy skoncentrowanego na rozwiązaniach o niskim duration i zmienności. Portfel sprawdził się w okresie zawirowań, uzyskując od początku roku dodatnią stopę zwrotu +0,88%. Dobre wyniki zarówno w sprzyjających okresach, jak i okresie zwiększonego ryzyka, pozwalają nam z optymizmem patrzeć na rozwój Spółki oraz z satysfakcją obserwować zadowolenie naszych współpracowników i klientów.

Na kolejnych miejscach znajdują się Evo DM oraz Ceres DI. Aktywa klientów Evo DM zbliżyły się do 1,9 mld zł, a Ceres DI do 1,65 mld zł. W obu przypadkach widać dalszy wzrost względem końca 2025 r., choć już nie tak dynamiczny jak w przypadku liderów.

Piotr Pochwała, prezes zarządu Evo Domu Maklerskiego podkreśla, że mimo marcowego pogorszenia nastrojów spółka obserwowała relatywny spokój klientów i chce dalej poszerzać ofertę.

– W Evo zauważyliśmy relatywny spokój wśród inwestorów wobec zawirowań rynkowych, równocześnie kontynuując napływ nowych klientów i aktywów. W najbliższych kwartałach planujemy dalsze rozszerzanie naszej oferty produktowej, skupiając się na tym, aby dostarczyć naszym pracownikom i Agentom Firmy Inwestycyjnej współpracującym z Evo różnorodnych narzędzi i instrumentów potrzebnych do efektywnego zagospodarowania nadwyżek finansowych klientów indywidualnych, firmowych czy Fundacji Rodzinnych.

W Ceres DI akcentowany jest natomiast dalszy rozwój po osiągnięciu stałej rentowności.

– Nie zwalniamy tempa, a klienci doceniają nasze zaangażowanie, kompetencje i wysoką jakość. Dzięki temu podejściu spółka już w zeszłym roku osiągnęła stałą rentowność, a my możemy ze spokojem koncentrować się na dalszym dynamicznym rozwoju – mówi Michał Parkowski, prezes Ceres Domu Inwestycyjnego.

Marcin Ciesielski, członek zarządu Ceres DI, zwraca uwagę, że w trudniejszym otoczeniu dobrze zachowały się klasyczne portfele modelowe.

– Pomimo mało korzystnych uwarunkowań, nasze klasyczne portfele modelowe w ramach usługi doradztwa inwestycyjnego zakończyły kwartał w większości na zielono. Strategie były wspierane przede wszystkim bardzo dobrym zachowaniem funduszu surowcowego. Brak możliwości alokacji surowcowej w portfelach ESG doprowadziło z kolei do spadków poniżej poziomów z końca grudnia.

Zmiana w strukturze rynku

Nowym, istotnym elementem zestawienia jest IPOPEMA Private Investments, z aktywami rzędu 1,5 mld zł. W poprzednim raporcie zapowiadano połączenie Muscari Capital z IPOPEMA Private Investments jako otwarcie nowego etapu rozwoju. W marcowych danych widać już wyraźną zmianę struktury zestawienia – IPOPEMA Private Investments jest jednym z największych graczy w całej grupie.

W przypadku Muscari Capital chodzi nie tyle o jednorazowe przejęcie aktywów, ile o włączenie zespołu i klientów Muscari w rozwijaną przez IPOPEMA Securities markę IPOPEMA Private Investments. Integracja objęła przede wszystkim doradztwo i dystrybucję produktów inwestycyjnych dla klientów prywatnych, w tym klientów zamożnych, fundacji rodzinnych i firm, oraz pozwoliła IPOPEMIE zwiększyć skalę działalności w segmencie private investments.

Według wcześniejszych danych Muscari dysponowało aktywami klientów rzędu ok. 0,66 mld zł i obsługiwało blisko 1,3 tys. klientów.

Barbara Stęchły, dyrektor zarządzająca Obszaru Klientów Prywatnych IPOPEMA Private Investments w IPOPEMA Securities, wskazuje, że integracja Muscari była jednym z elementów szerszej rozbudowy organizacyjnej.

– Równolegle spółka kontynuowała rozwój organizacyjny. Ważnym elementem była integracja z Muscari Capital, która pozwoliła wzmocnić kompetencje zespołu i zwiększyć skalę działalności. W kolejnych kwartałach spółka planuje dalsze skalowanie działalności – zarówno poprzez rozbudowę sieci doradców, jak i rozwój oferty inwestycyjnej oraz narzędzi wspierających model omnichannel.

Wśród mniejszych podmiotów wyróżnia się Michael / Ström DM, którego aktywa wzrosły do 833 mln zł. To oznacza jeden z najwyższych wzrostów rok do roku w całym zestawieniu. Tomasz Miłkoś, dyrektor Departamentu Rozwoju Produktu Michael / Ström Domu Maklerskiego podkreśla, że mimo trudniejszego otoczenia rynek obligacji pozostaje aktywny, a spółka rozwija sieć placówek.

– Mimo tych perturbacji, w naszej ocenie nie mamy do czynienia z trwałą zmianą trendu, lecz z niezbędnym schłodzeniem nastrojów i dostosowaniem portfeli do nowej sytuacji na Bliskim Wschodzie. Widzimy jednocześnie, że mimo bardziej wymagającego otoczenia rynek obligacji pozostaje bardzo aktywny zarówno po stronie emitentów, jak i inwestorów. Odpowiadając na potrzeby naszych klientów, w najbliższym czasie otwieramy nowe biuro w Katowicach na Śląsku. Będzie to 13. oddział w Polsce.

Phinance ma już 0,39 mld zł aktywów. Grzegorz Kaliszuk, dyrektor Departamentu Produktów Inwestycyjnych Phinance, wskazuje, że kolejnym obszarem rozwoju będzie poszerzanie oferty funduszy otwartych oraz produktów emerytalnych.

– Warto podkreślić nadal bardzo szybko rosnącą rolę usługi nieodpłatnego doradztwa inwestycyjnego, której liczba użytkowników wzrosła na koniec I kw. 2026 do ponad 1200 osób. Warto dodać, że Phinance pracuje obecnie intensywnie nad poszerzeniem oferty funduszy otwartych oraz rekonstrukcją oferty produktów emerytalnych (IKE/IKZE), dopasowując ofertę do najwyższych standardów rynkowych.

Po raz pierwszy w naszym zestawieniu pojawia się Trójmiejska Kancelaria Finansowa, która ma w administracji 0,27 mld zł aktywów zgromadzonych w funduszach. Andrzej Jelinek, prezes Trójmiejskiej Kancelarii Finansowej, zwraca uwagę, że w okresie zmienności kluczowa była komunikacja z klientami.

– Pomogła na pewno bezpośrednia komunikacja w najtrudniejszym momencie, na początku marca – zasada wyprzedzającego informowania inwestorów o bieżącej sytuacji i możliwych scenariuszach, zanim to zadzwoni klient, przyniosła wymierne efekty. Najpopularniejszymi rozwiązaniami w I kwartale były fundusze polskich obligacji długoterminowych w ramach FIO oraz fundusze private debt w formule FIZ.

Klienci KupFundusz na koniec marca mieli w funduszach zgromadzone 0,29 mld zł.

W tym roku zamierzamy mocniej przyjrzeć się także pozostałym działalnościom niezależnych dystrybutorów, którzy mają także inne aktywa poza funduszami inwestycyjnymi, m.in akcje, obligacje i produkty strukturyzowane. Pod względem łącznych aktywów pod zarządzaniem przoduje DI Xelion (9,3 mld zł), na drugim miejscu znajduje się Ceres Dom Inwestycyjny (6,9 mld zł), a podium zamyka Michael / Ström Dom Maklerski (6 mld zł). Czwarte miejsce zajmuje IPOPEMA Private Investments z aktywami w wysokości 2,7 mld zł.

Wzrost mimo trudniejszego marca

Wynik za I kwartał pokazuje, że niezależni dystrybutorzy pozostają beneficjentami długoterminowego trendu wzrostu zainteresowania funduszami, doradztwem i otwartą architekturą produktową. Jednocześnie marzec przypomniał, że tempo wzrostu aktywów będzie zależne nie tylko od sprzedaży netto, ale także od zachowania rynków finansowych.

W marcu pogorszenie nastrojów było szerokie – dodatni wynik osiągnęło jedynie ok. 5% funduszy, a największe straty poniosły strategie związane z metalami szlachetnymi i rynkami akcyjnymi. Słabszy miesiąc nie przerwał jednak wzrostu aktywów u niezależnych dystrybutorów w skali kwartału.

Na bardziej wymagające otoczenie zwraca uwagę Patryk Pyka, dyrektor Zespołu Analiz i Doradztwa Inwestycyjnego DI Xelion. W jego ocenie inwestorzy powinni liczyć się z utrzymaniem podwyższonej zmienności, ale nie oznacza to rezygnacji z ekspozycji na wybrane klasy aktywów.

– Nasze modele prognostyczne, które siłą rzeczy nie uwzględniają czynnika wojennego, sugerują utrzymanie w II kwartale podwyższonej alokacji w akcjach. Zakładamy relatywną siłę indeksu S&P 500 na tle rynków wschodzących oraz GPW – mówi Patryk Pyka. – Obecny impuls inflacyjny nie skłoni, naszym zdaniem, członków RPP do podwyżek stóp procentowych. Uważamy, że rentowność obligacji 10-letnich, znajdująca się ok. 1,7 pkt proc. powyżej stopy referencyjnej, świadczy o przereagowaniu rynku. Dlatego utrzymujemy też pozytywne nastawienie do polskich obligacji skarbowych, z zastrzeżeniem, że do momentu ostatecznego wygaszenia konfliktu na Bliskim Wschodzie inwestorzy powinni uodpornić się na podwyższoną zmienność.

Perspektywy

Najbliższe miesiące pokażą, czy marcowy odpływ z funduszy był jedynie krótkotrwałą reakcją na wzrost zmienności, czy początkiem bardziej wymagającego okresu dla sprzedaży. Dla dystrybutorów kluczowe będą trzy czynniki: zachowanie funduszy dłużnych po gwałtownym pogorszeniu przepływów, skłonność klientów do utrzymywania ekspozycji na fundusze akcyjne oraz tempo rozwoju ofert alternatywnych, zamkniętych i private market.

Na razie dane za I kwartał pokazują jednak, że niezależni dystrybutorzy weszli w 2026 r. z wysoką bazą i nadal rosną szybciej niż szeroki rynek funduszy. Z wypowiedzi przedstawicieli firm wynika, że mimo trudniejszego marca dominującym scenariuszem pozostaje dalszy rozwój: rozbudowa sieci doradców, poszerzanie oferty produktowej, rozwój usług doradztwa inwestycyjnego i większe wykorzystanie narzędzi cyfrowych.

15.05.2026

Źródło: Andrey_Popov / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania