Akcje USA są drogie. BlackRock pyta, czy zyski za nimi nadążą

S&P 500 ma za sobą najmocniejszy kwartał od sześciu lat, a dyskusja o bańce na akcjach związanych z AI wraca ze zdwojoną siłą. BlackRock Investment Institute przekonuje jednak, że kluczowe pytanie nie brzmi, czy wyceny są wysokie, lecz czy spółki będą w stanie utrzymać nadzwyczajną dynamikę zysków.

S&P 500 zakończył najmocniejszy kwartał od sześciu lat. To efekt przekonania, że AI może trwale podnieść produktywność, tempo wzrostu gospodarczego i rentowność spółek. Zdaniem ekspertów BlackRock Investment Institute, dyskusja o tym, czy entuzjazm wokół AI zaszedł za daleko, w mniejszym stopniu dotyczy dzisiejszych wycen, a bardziej tego, czy przyszłe zyski spółek będą w stanie utrzymać się na nadzwyczajnie wysokich poziomach.

Reklama

- Czy mamy do czynienia z bańką AI? Naszym zdaniem odpowiedź zależy od tego, czy sztuczna inteligencja będzie w stanie przekształcić dzisiejszy niedobór w jutrzejszą obfitość. Rynki coraz mocniej wyceniają taki scenariusz, zakładając, że AI podniesie produktywność i tempo wzrostu na tyle, by podtrzymać dzisiejsze nadzwyczajne zyski spółek. Kluczowe jest więc to, czy te zyski okażą się trwałe - a nie to, gdzie obecne wyceny plasują się na tle historii. Wciąż podwyższone marże sugerują, że taki scenariusz jest możliwy. Utrzymujemy przeważenie w akcjach amerykańskich, preferując szczególnie spółki dostarczające infrastrukturę i komponenty niezbędne do rozwoju sztucznej inteligencji - wskazują.

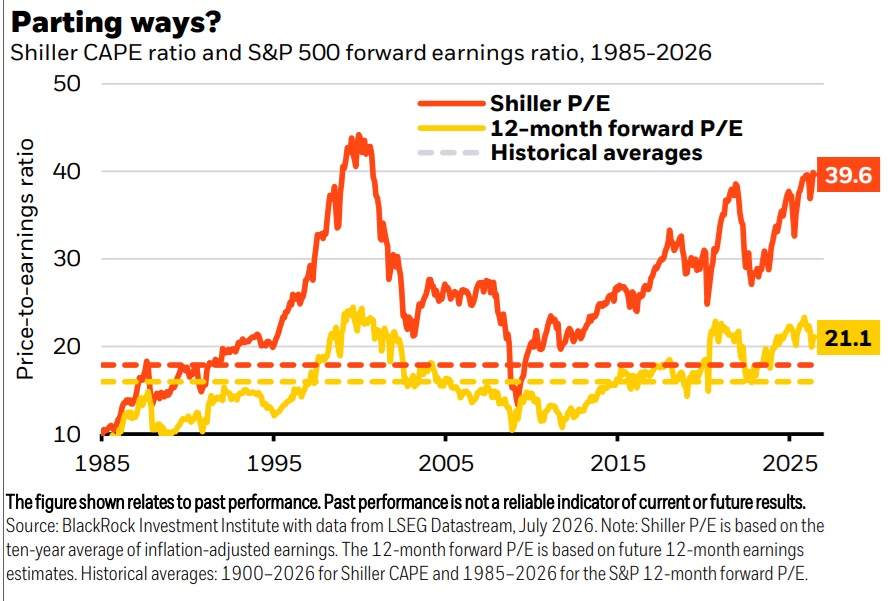

Wyceny wysokie, ale zyski też rosną

Shiller CAPE, czyli wskaźnik ceny do dziesięcioletnich, urealnionych zysków, wzrósł według BlackRock do okolic 40, czyli poziomów kojarzonych z bańką internetową. To mocny sygnał ostrzegawczy dla inwestorów, którzy patrzą na rynek przez pryzmat historii i długich cykli wyceny. BlackRock zwraca jednak uwagę, że inny popularny wskaźnik, 12-miesięczny forward P/E, daje mniej alarmistyczny obraz. Wynosi około 21, bo wraz z cenami akcji mocno rosły również oczekiwania dotyczące przyszłych zysków. Innymi słowy, amerykański rynek jest drogi, ale nie tylko dlatego, że inwestorzy płacą coraz więcej za te same zyski. Płacą więcej także dlatego, że spodziewają się znacznie wyższych zysków w kolejnych kwartałach.

Według BlackRock zyski spółek z S&P 500 mają w II kwartale wzrosnąć o 23 proc. rok do roku, co oznaczałoby siódmy z rzędu kwartał dwucyfrowej dynamiki. Podobny obraz pokazuje FactSet. Według raportu tej firmy poświęconego sezonowi wyników za II kwartał, spółki z S&P 500 mają zwiększyć zyski o 23,3 proc. rok do roku. Gdyby ta prognoza się zmaterializowała, byłby to drugi z rzędu kwartał z dynamiką powyżej 20 proc. i siódmy kolejny kwartał dwucyfrowego wzrostu zysków.

Mediana prognoz wskazuje również na wzrost gospodarczy USA na poziomie ok. 3,5 proc., czyli mniej więcej 1,7 razy powyżej historycznego trendu. To wzmacnia rynkowe oczekiwania, że AI może doprowadzić do wyraźnego przyspieszenia wzrostu. O tym, czy dzisiejsze wyceny okażą się uzasadnione, zdecyduje przede wszystkim trwałość obecnego momentum zysków spółek.

BlackRock podkreśla, że samo stwierdzenie, iż mamy do czynienia z bańką AI, jest mocną tezą. Oznacza bowiem założenie, że sztuczna inteligencja nie przełoży się na trwałe przyspieszenie produktywności i wzrostu gospodarczego. Historia wcześniejszych rewolucji technologicznych uczy ostrożności, ale zdaniem BlackRock dotychczasowe dane są dla AI raczej wspierające: marże na dodatkowych przychodach pozostają wyższe od marż operacyjnych w większości segmentów łańcucha wartości AI, co sugeruje, że przychody związane ze sztuczną inteligencją wciąż przekładają się na wyjątkowo wysokie zyski. To wzmacnia przekonanie BlackRock, że cykl inwestycyjny ma jeszcze przestrzeń do kontynuacji, i uzasadnia utrzymywanie przeważenia w akcjach amerykańskich.

Nie oznacza to jednak, że każdy beneficjent AI będzie dobrą inwestycją. Przeciwnie - im większe oczekiwania rynku, tym większe ryzyko rozczarowania. W takim otoczeniu selekcja staje się ważniejsza niż szeroka ekspozycja na samo hasło "AI". BlackRock wskazuje, że preferuje segmenty, w których podaż kluczowych zasobów jest ograniczona: chipy, pamięć, energię oraz infrastrukturę centrów danych. Nie trzeba bowiem z góry wiedzieć, który model AI albo która aplikacja ostatecznie wygra, by założyć, że cały ekosystem będzie potrzebował mocy obliczeniowej, infrastruktury i energii.

Rynek nadal kupuje technologię

Dane o przepływach kapitału pokazują, że inwestorzy nie przestraszyli się jeszcze wycen w sektorze technologicznym. Według State Street Investment Management w czerwcu ETF-y sektorowe notowane w USA pozyskały 17 mld USD, z czego aż 13 mld USD trafiło do funduszy technologicznych. Technologia odpowiadała więc za 78 proc. czerwcowych napływów sektorowych, choć jej udział w aktywach ETF-ów sektorowych wynosił 45 proc. Co ciekawe, napływy pojawiły się mimo miesięcznego spadku sektora technologicznego o 3,3 proc., związanego m.in. z obawami o regulacje AI, emisje długu i akcji oraz koszty inwestycji w sztuczną inteligencję. To pokazuje, że rynek nie traktuje korekt w technologii jako sygnału do odwrotu, lecz raczej jako okazję do zwiększenia ekspozycji.

07.07.2026

Źródło: tech_BG/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania