Ranking PPK: 160% zysku. Sprawdź, ile masz na koncie

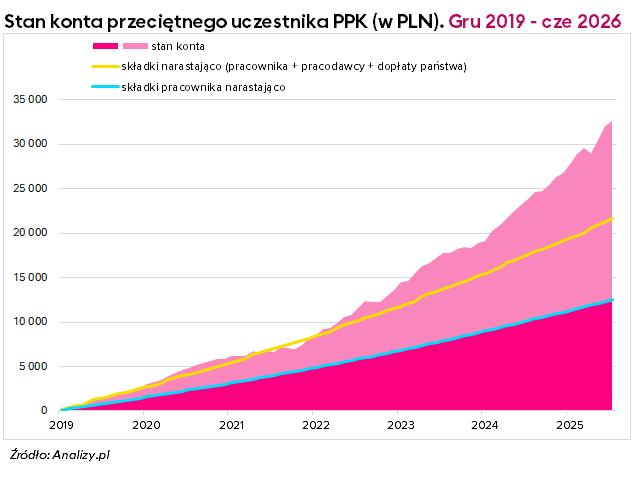

Po 6,5 roku regularnego oszczędzania w PPK przeciętny uczestnik programu zgromadził na rachunku średnio 32,6 tys. zł. To o ponad 20 tys. zł więcej, niż sam wpłacił z własnego wynagrodzenia. Średni zysk uczestnika PPK po czerwcu 2026 roku wyniósł 160%.

PPK pozostaje jednym z najbardziej opłacalnych sposobów długoterminowego oszczędzania, zwłaszcza dla osób, które patrzą na program z perspektywy własnego portfela, a nie tylko wyników funduszy. To ważne rozróżnienie. Uczestnik nie oszczędza w PPK sam. Do jego prywatnych wpłat dokłada się pracodawca, a dodatkowo rachunek zasilają dopłaty od państwa. Dopiero suma tych elementów, powiększona o wyniki funduszy zdefiniowanej daty, pokazuje rzeczywisty efekt oszczędzania.

Hipotetyczny uczestnik PPK, zarabiający średnią krajową i oszczędzający regularnie od grudnia 2019 r. do czerwca 2026 roku, uzyskał stopę zwrotu wynoszącą od 114% do 181%, w zależności od typu funduszu. Średnio na jego koncie znalazło się 32,6 tys. zł. Oznacza to, że stan rachunku był o ponad 20 tys. zł wyższy od kwoty, którą pracownik faktycznie sfinansował z własnej kieszeni. Przeciętny zysk wyniósł 160%.

Skąd bierze się tak wysoki zysk w PPK?

Największą przewagą PPK nad samodzielnym odkładaniem pieniędzy jest konstrukcja programu. Pracownik wpłaca podstawowo 2,0% wynagrodzenia brutto, ale na jego rachunek trafiają także wpłaty pracodawcy oraz dopłaty od państwa. To oznacza, że już na starcie każda wpłata pracownika jest powiększana o dodatkowe środki.

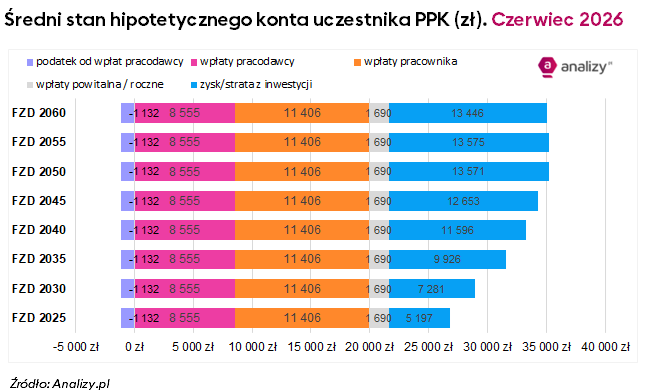

W ciągu ostatnich 6,5 roku na rachunek uczestnika PPK zarabiającego średnią krajową wpłynęły składki pracodawcy w łącznej wysokości 8,6 tys. zł oraz wpłata powitalna i dopłaty coroczne, które łącznie wyniosły 1690 zł. Wkład samego pracownika to comiesięczne składki, które łącznie wyniosły 11,4 tys. zł oraz 1,1 tys. zł podatku od wpłat finansowanych przez pracodawcę.

Z punktu widzenia uczestnika oznacza to, że PPK działa jak mechanizm systematycznego oszczędzania z dopłatami. Nawet jeśli fundusze przechodzą przez słabsze okresy na rynkach, uczestnik korzysta nie tylko z wyników inwestycyjnych, ale także z regularnych wpłat od pracodawcy i państwa. To właśnie dlatego faktyczna stopa zwrotu uczestnika może być znacznie wyższa niż sam wynik funduszu.

Drugi kwartał pomógł wynikom PPK

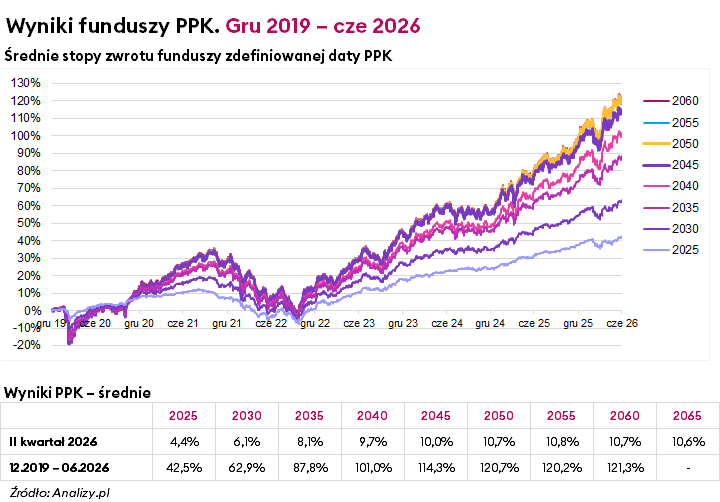

Na stan kont uczestników PPK po czerwcu 2026 roku pozytywnie wpłynęło bardzo dobre zachowanie rynków w II kwartale. Pomagały zarówno giełdy zagraniczne, jak i krajowy rynek akcji, na którym fundusze PPK inwestują około jednej trzeciej aktywów. Po nerwowym początku roku inwestorzy znów chętniej kupowali akcje, a nastroje poprawiały m.in. mocne wyniki spółek technologicznych, powrót apetytu na ryzyko oraz wygasanie części obaw geopolitycznych. Dobrze zachowywała się również warszawska giełda. W II kwartale 2026 roku szeroki indeks WIG zyskał 10,8%, WIG20 wzrósł o 7,4%, a mWIG40 o 11,6%.

W takim otoczeniu bardzo dobrze poradziły sobie same fundusze PPK. W II kwartale 2026 roku ich wyniki wyniosły średnio od 4,4% w przypadku funduszy z datą 2025 do ponad 10% w przypadku funduszy z odleglejszą datą. Najmocniej skorzystały fundusze dla młodszych uczestników, bo mają większy udział akcji, zarówno polskich, jak i zagranicznych. Fundusze z bliższą datą docelową inwestują ostrożniej, dlatego zwykle mniej zyskują w okresach silnych wzrostów na giełdach, ale powinny też łagodniej przechodzić przez rynkowe spadki.

Reklama

Ile pieniędzy zgromadzili uczestnicy PPK?

Osoby, które zaczęły oszczędzać w PPK w grudniu 2019 roku, do końca czerwca 2026 roku zgromadziły na hipotetycznym koncie średnio od 26,8 tys. zł w funduszach zdefiniowanej daty 2025 do ponad 35 tys. zł w funduszach z odleglejszymi datami.

Różnice wynikają przede wszystkim z polityki inwestycyjnej funduszy. Fundusze z bliższą datą docelową, przeznaczone dla starszych uczestników, mają bardziej ostrożny profil i większy udział części dłużnej. Fundusze z odleglejszymi datami, np. 2050 czy 2055, mogą mieć większy udział akcji, a więc wyższy potencjał zysku, ale też większe wahania po drodze.

W praktyce uczestnicy funduszy PPK 2025 osiągnęli średnio 114% zysku, a uczestnicy funduszy PPK 2050–2055 średnio 181%. W obu przypadkach stan rachunku jest jednak wyraźnie wyższy niż suma środków sfinansowanych bezpośrednio przez pracownika.

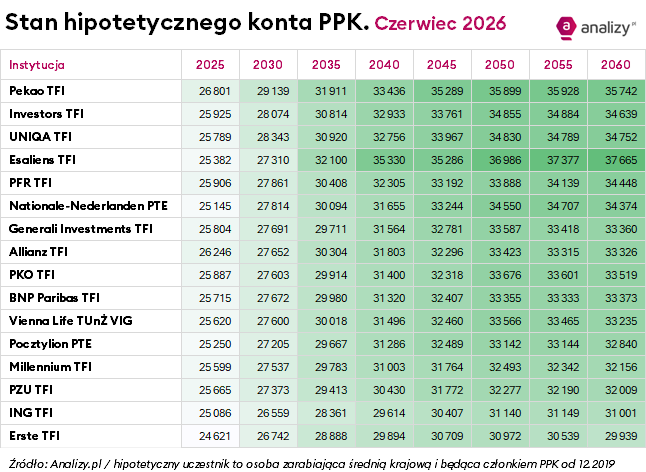

Ile jest środków na kontach uczestników poszczególnych PPK?

*Kolejność PPK zależy od średniej pozycji każdego typu PPK. W przypadku PPK w Pekao TFI, 3 fundusze zdefiniowanej daty wygrywają w swojej grupie, a w pozostałych grupach zajmują miejsce drugie. Kolejne PPK - z Investros TFI i UNIQA TFI - zajmują zwykle trzecie lub czwarte miejsce. Na czwartym miejscu znalazło się PPK z Esaliens TFI, którego 5 subfunduszy osiągnęło najwyższe wyniki w swojej grupie (wyraźnie wyróżniające się na tle konkurencji), ale pozostałe trzy subfundusze znalazły się na 2. (PPK-2045), 12. (PPK-2025) i 13. miejscu (PPK-2030).

Dlaczego warto zostać w PPK?

PPK jest programem długoterminowym, dlatego jego efekty najlepiej widać po kilku latach regularnego oszczędzania. Dane po czerwcu 2026 roku pokazują, że nawet przy relatywnie niewielkiej miesięcznej składce pracownika można zbudować zauważalny kapitał. Kluczowe są trzy elementy: systematyczność wpłat, dopłaty pracodawcy i państwa oraz inwestowanie środków przez fundusze zdefiniowanej daty.

Dla uczestnika najważniejsze jest to, że pieniądze zgromadzone w PPK są jego prywatną własnością. Może je wypłacić, przenieść lub zostawić na dłużej z myślą o emeryturze. Im dłuższy horyzont oszczędzania, tym większe znaczenie mają regularne wpłaty i potencjał procentu składanego.

Wyniki po czerwcu 2026 roku potwierdzają, że PPK może być skutecznym uzupełnieniem przyszłej emerytury. Nie zastępuje samodzielnego planu finansowego, ale daje coś, czego trudno szukać w zwykłym odkładaniu pieniędzy na własną rękę: dodatkowe wpłaty od pracodawcy i państwa, które od pierwszego miesiąca powiększają kapitał uczestnika.

Kilka słów o metodyce

Do wyliczeń założyliśmy, że uczestnik PPK zarabia przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw, a składki są odprowadzane regularnie od grudnia 2019 roku do czerwca 2026 roku. Pracownik finansuje wpłatę podstawową w wysokości 2,0% wynagrodzenia brutto, a pracodawca wpłatę podstawową w wysokości 1,5% wynagrodzenia brutto.

W obliczeniach uwzględniono także wpłatę powitalną w wysokości 250 zł, dopłaty roczne po 240 zł, podatek od wpłat finansowanych przez pracodawcę oraz wyniki funduszy zdefiniowanej daty. Faktyczna stopa zwrotu uczestnika PPK pokazuje więc nie tylko wynik funduszu, lecz także efekt regularnych wpłat oraz dopłat, które trafiają na prywatny rachunek uczestnika.

07.07.2026

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania