RPP nie zmieniła stóp

Rada Polityki Pieniężnej zgodnie z oczekiwaniami utrzymała stopy procentowe NBP na niezmienionym poziomie. Stopa referencyjna nadal wynosi 3,75 proc.

Po posiedzeniu w dniach 7-8 lipca RPP pozostawiła stopę referencyjną na poziomie 3,75 proc. Stopa lombardowa wynosi 4,25 proc., depozytowa 3,25 proc., redyskontowa weksli 3,80 proc., a dyskontowa weksli 3,85 proc.

Sama decyzja nie była zaskoczeniem. W ostatnich miesiącach krajowe dane nie dawały Radzie silnych argumentów ani za dalszym szybkim luzowaniem polityki pieniężnej, ani za jej zaostrzeniem. Według szybkiego szacunku GUS inflacja CPI w czerwcu wyniosła 2,5 proc. rok do roku, czyli znalazła się dokładnie na poziomie celu inflacyjnego NBP.

Jednocześnie RPP wciąż może zachowywać ostrożność, bo cel inflacyjny ma charakter średniookresowy, a ścieżka cen w kolejnych kwartałach będzie zależeć m.in. od cen energii, paliw, żywności oraz kursu złotego. Tymczasem na rynkach globalnych obserwujemy wyraźne pogorszenie nastrojów po ponownej eskalacji napięć na Bliskim Wschodzie.

Złoty osłabił się dziś wobec euro, a EUR/PLN znalazł się przy najwyższych poziomach od listopada 2024 r. Analitycy XTB wiążą ten ruch nie z samą decyzją RPP, lecz z globalnym odwrotem od ryzyka po informacjach o zerwaniu zawieszenia broni między USA a Iranem oraz wzrostem cen surowców energetycznych.

Reklama

Droższa ropa i słabszy złoty mogą w kolejnych miesiącach podbijać ceny paliw i importowanych dóbr. Na razie jednak ryzyko powrotu do podwyżek stóp nie jest scenariuszem bazowym. Krajowe dane - w tym spadek inflacji do celu NBP, słabsza konsumpcja i niższa dynamika płac - ograniczają obawy o trwały wzrost presji cenowej i efekty drugiej rundy.

- Obecnie zarówno ekonomiści, jak i przedstawiciele Rady Polityki Pieniężnej, w tym prezes NBP, wskazują, że najbardziej prawdopodobnym scenariuszem jest utrzymanie stóp procentowych na obecnym poziomie w kolejnych kwartałach. Oznacza to, że rynek spodziewa się stabilizacji polityki pieniężnej, co sprzyja większej przewidywalności warunków inwestycyjnych. Czynnikiem, który w najbliższym czasie może zmienić ten scenariusz, jest jednak sytuacja geopolityczna. Kolejna eskalacja konfliktu na linii Iran - USA zwiększa niepewność na rynkach, przede wszystkim poprzez ryzyko dalszego wzrostu cen energii. Jeśli napięcia będą się utrzymywać, mogą ponownie wywołać presję inflacyjną i wpłynąć na oczekiwania dotyczące przyszłej ścieżki stóp procentowych - zauważa Jan Karczewski z Michael / Ström Dom Maklerski.

Jako że decyzja o pozostawieniu stóp była oczekiwana, kluczowa będzie czwartkowa konferencja prezesa NBP Adama Glapińskiego. Rynek będzie szukał odpowiedzi na pytanie, czy Rada większy nacisk położy na korzystniejsze dane krajowe, czy na ryzyka zewnętrzne związane z cenami ropy, kursem walutowym i sytuacją geopolityczną.

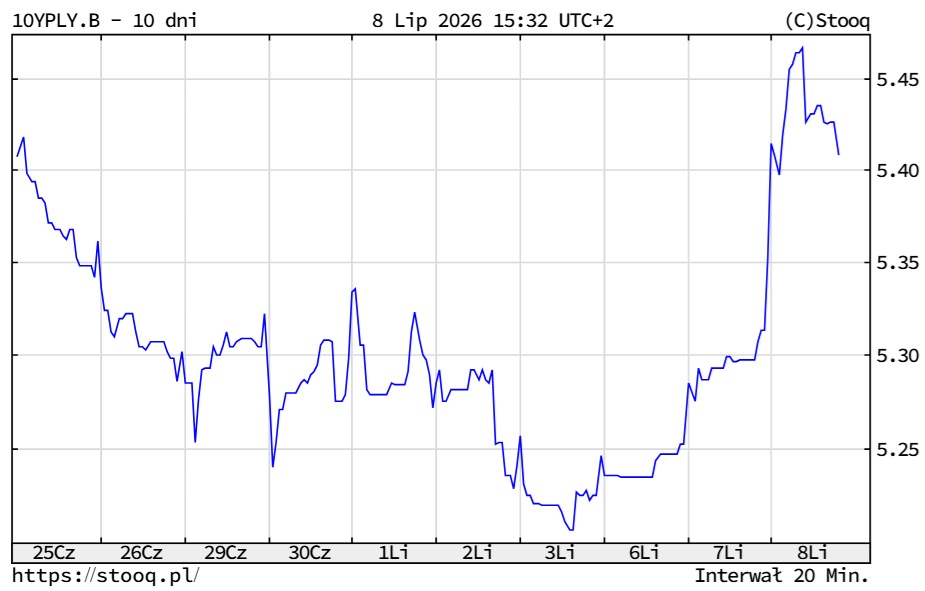

Na rynku długu ostatnie dni przyniosły wyraźną zmianę nastrojów. Jeszcze na początku lipca rentowności polskich obligacji 10-letnich zbliżyły się do najniższych poziomów od kilku miesięcy, schodząc w okolice 5,25 proc. Wspierały je słabsze oczekiwania na zaostrzenie polityki pieniężnej i spadek obaw o trwały wzrost inflacji. Ten ruch szybko został częściowo odwrócony po ponownej eskalacji napięć na Bliskim Wschodzie. Rentowności polskich 10-latek ponownie podeszły w stronę 5,5 proc.

08.07.2026

Źródło: Dmitry Demidovich / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania