To jeszcze nie marzec 2000 r.

Investors TFI zakłada kontynuację trendu wzrostowego na rynkach akcji w drugiej połowie 2026 r., ale z ważnym zastrzeżeniem: hossa staje się coraz bardziej zmienna i coraz silniej podszyta spekulacją wokół sztucznej inteligencji. Jarosław Niedzielewski przekonuje, że obecny cykl bardziej przypomina 1999 r. niż moment pęknięcia bańki internetowej.

Druga połowa 2026 r. może przynieść kontynuację trendu wzrostowego na rynkach akcji, choć niekoniecznie w spokojnym wydaniu - taki wniosek płynie z najnowszej prognozy Jarosława Niedzielewskiego, dyrektora departamentu inwestycji Investors TFI. Punktem odniesienia dla oceny obecnej sytuacji pozostaje hossa z drugiej połowy lat 90. XX wieku. Wtedy, podobnie jak dziś, rynek mierzył się z rewolucją technologiczną, narastającą spekulacją, wyższą zmiennością i środowiskiem stóp procentowych, które wcale nie musiało sprzyjać akcjom. A jednak trend wzrostowy trwał dłużej, niż wielu inwestorów zakładało.

Reklama

– Bliżej nam do 1999 r. niż do 2000 r. Nie zakładamy, że 2026 r. będzie momentem zakończenia całego cyklu wzrostowego i początkiem pękania bańki, tak jak w marcu 2000 r. Hossa nadal trwa, choć jej dojrzała faza wiąże się z większą zmiennością – mówił Jarosław Niedzielewski.

Hossa ma jeszcze paliwo

Bazowy scenariusz Investors TFI zakłada, że globalne rynki akcji utrzymają trend wzrostowy do końca roku. W pierwszym półroczu 2026 r. globalny indeks MSCI obejmujący akcje rynków rozwiniętych i wschodzących wzrósł o 11 proc., mimo gwałtownej paniki wywołanej konfliktem w Zatoce Perskiej. W ocenie Investors TFI szok geopolityczny nie okazał się na tyle trwały, by podważyć fundamenty gospodarki i wyniki spółek.

Najważniejsze argumenty za kontynuacją hossy to odbicie światowego przemysłu i handlu, stabilny rynek pracy, brak alarmujących sygnałów z rynku kredytowego oraz rosnące zyski przedsiębiorstw. Rynki obligacji korporacyjnych nie sygnalizują dziś rosnącego ryzyka niewypłacalności emitentów. Spready kredytowe pozostają niskie, a wskaźniki defaultów, choć od kilku lat podwyższone, nie pokazują trendu wzrostowego.

– Rynek obligacji korporacyjnych nie widzi dziś istotnego ryzyka tego, że te obligacje nie będą spłacane. Z perspektywy rynku kredytowego trudno znaleźć sygnały ostrzegawcze. Kanarek w kopalni wciąż ma się dobrze – ocenił Niedzielewski.

Tym, co zmieniło się najmocniej względem początku roku, jest polityka pieniężna. Jeszcze kilka miesięcy temu inwestorzy zakładali obniżki stóp procentowych w USA, Polsce i na wielu innych rynkach. Po wzroście cen ropy, powrocie obaw inflacyjnych oraz lepszych danych makroekonomicznych scenariusz przesunął się w stronę "wyższych stóp na dłużej". Według Niedzielewskiego to nie musi jednak przekreślać hossy. Kluczowe jest to, dlaczego stopy pozostają wysokie. Jeśli stoją za tym odporna gospodarka, rosnące zyski i odbicie przemysłu, rynki akcji mogą nadal sobie dobrze radzić.

– Jesteśmy w świecie wyższych stóp na dłużej. Tak było trzy dekady temu i wtedy nie przeszkodziło to rynkom akcji w kontynuowaniu trendu wzrostowego. Dziś też na razie tego nie widać – mówił Jarosław Niedzielewski.

AI: realna rewolucja i spekulacyjna wyobraźnia

Najważniejszym motywem rynkowym pozostaje sztuczna inteligencja. Investors TFI nie traktuje AI wyłącznie jako giełdowej mody. TFI podkreśla, że inwestycje w centra danych, półprzewodniki, pamięci, serwery, energię i infrastrukturę realnie wspierają światowy przemysł i handel. Korzyści z tego trendu mają odczuwać nie tylko spółki technologiczne, lecz także firmy przemysłowe, producenci energii, instytucje finansowe i mniejsze przedsiębiorstwa. Jednocześnie Jarosław Niedzielewski wyraźnie oddziela dwie rzeczy: realny wpływ AI na gospodarkę oraz spekulacyjną euforię, która narosła wokół części spółek.

– Mówiąc o bańce, nie mówię, że AI nic nie zmieni albo że nie przełoży się na produktywność. Przeciwnie, prawdopodobnie się przełoży. Chodzi o to, że rynek zaczyna wyceniać bardzo odległe, bardzo optymistyczne scenariusze tak, jakby były niemal pewne. Można jednocześnie uważać, że sztuczna inteligencja jest przełomową technologią i że część oczekiwań inwestorów wobec niej stała się zbyt wygórowana – tłumaczył.

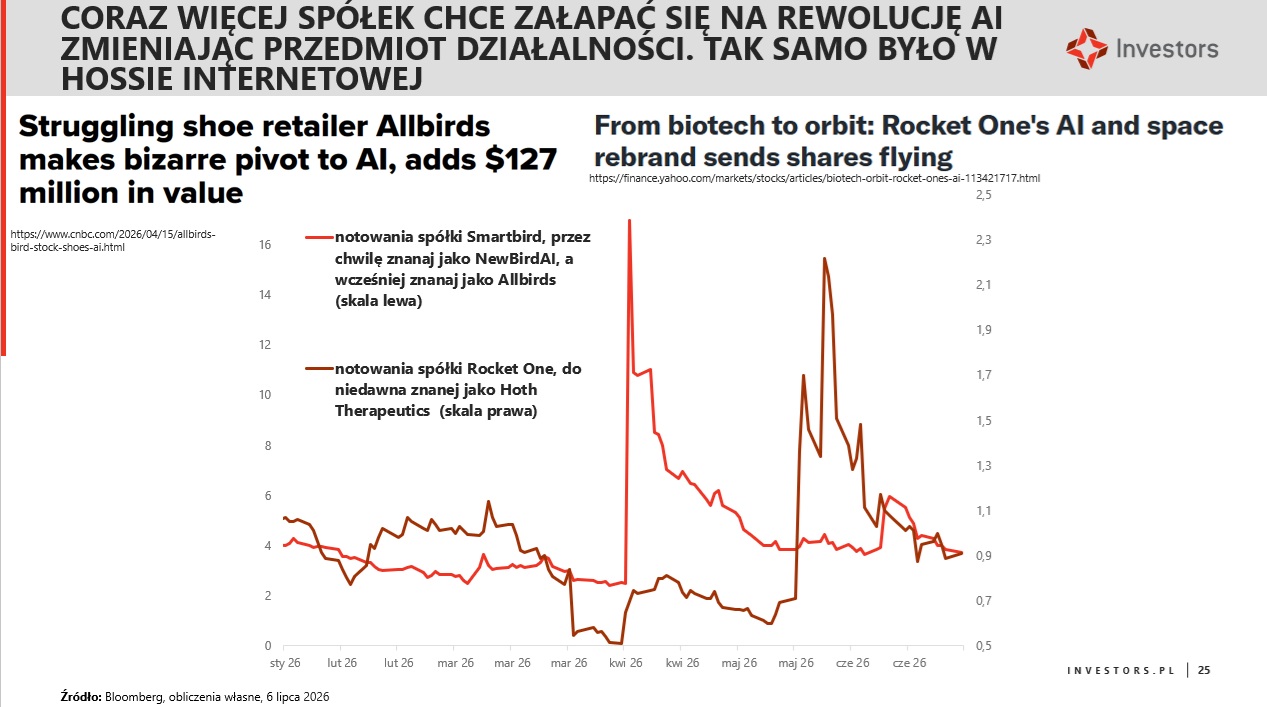

Objawy spekulacji są - jego zdaniem - coraz bardziej widoczne. I wskazał na przykłady spółek, które próbują "przebrać się" za beneficjentów AI. Jednym z nich jest Allbirds, producent obuwia, który przeszedł narracyjny pivot w stronę sztucznej inteligencji, funkcjonując przez chwilę jako NewBirdAI, a następnie Smartbird. Innym przykładem jest Hoth Therapeutics, spółka biotechnologiczna, która jako Rocket One wpisała się w modne hasła AI i space. Dla Niedzielewskiego to mechanizm znany z końcówki lat 90., gdy spółki z tradycyjnych branż dopisywały do nazw i strategii "internet" albo "dotcom".

– Jeżeli takie historie zaczynają być traktowane poważnie przez rynek, to znaczy, że coś zmieniło się w głowach inwestorów. Jeszcze dwa lata temu wiele osób uznałoby je za absurdalne. Dziś część rynku jest gotowa w nie uwierzyć – mówił Jarosław Niedzielewski.

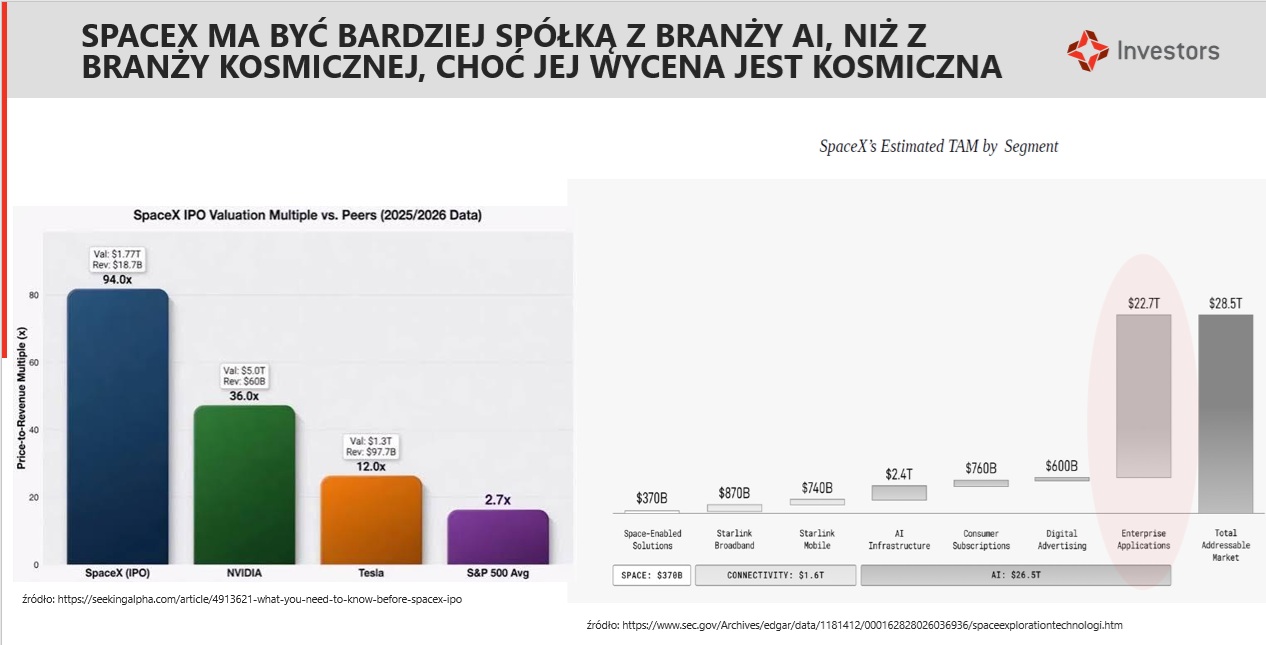

Najbardziej spektakularnym symbolem spekulacyjnej fazy miał być jednak SpaceX. W ocenie Niedzielewskiego sam debiut giełdowy takiej spółki idealnie pasowałby do końcowego etapu bańki AI. Problem w tym, że SpaceX pojawił się wcześniej, niż pasowałoby to do "idealnej" narracji o szczycie cyklu. Szczególnie interesujący jest - jego zdaniem - fakt, że obecny biznes spółki opiera się na rakietach, satelitach i usługach kosmicznych, ale w przyszłości większe znaczenie ma odgrywać sztuczna inteligencja, w tym Grok i zastosowania korporacyjne AI. Z 28,5 bln USD szacowanego rynku adresowalnego aż 26,5 bln USD przypisano AI, w tym 22,7 bln USD zastosowaniom korporacyjnym. Klasyczny segment kosmiczny to przy tym 370 mld USD.

– Dzisiejsza wartość SpaceX wynika z rakiet, satelitów i wynoszenia ładunków na orbitę. Tymczasem w przyszłości, według tej narracji, spółka ma być w ogromnej mierze firmą od AI, w tym od korporacyjnych zastosowań Groka. To jest bardzo ambitna i bardzo spekulacyjna opowieść – mówił Jarosław Niedzielewski.

Nowi bohaterowie hossy

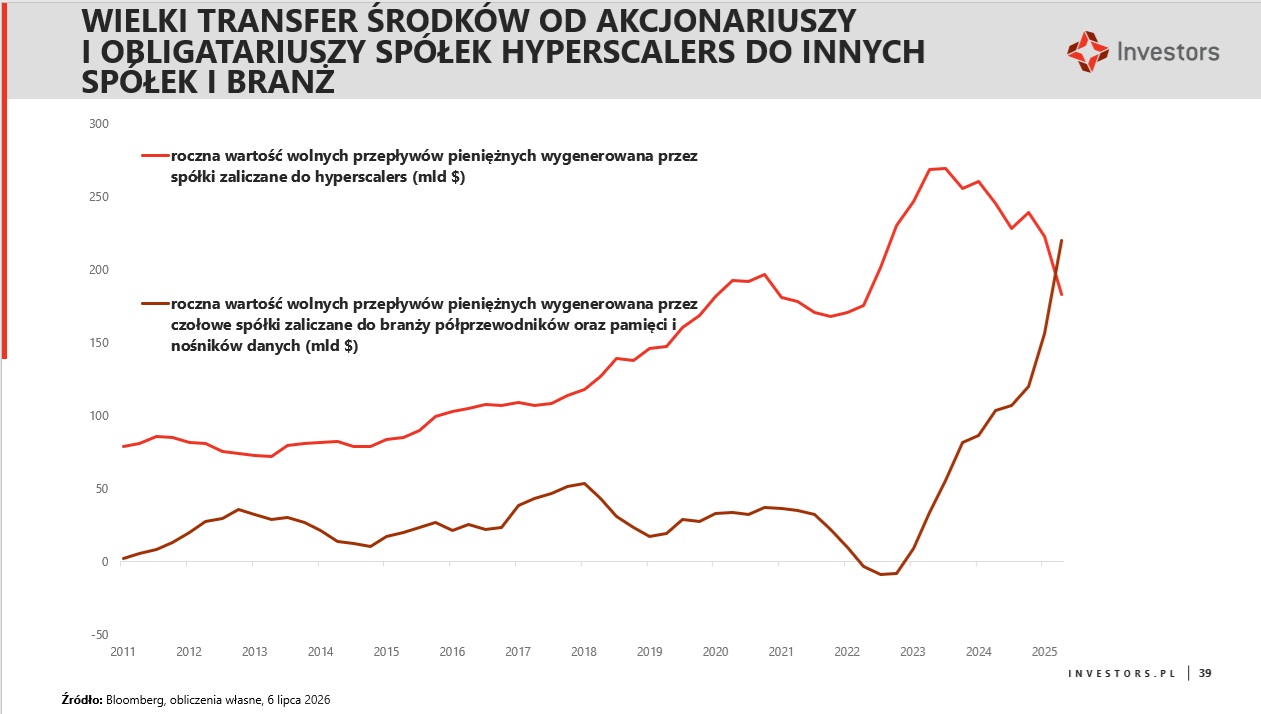

Ważnym elementem obecnej fazy rynku jest zmiana liderów. W ubiegłym roku największe spółki technologiczne zdecydowanie dominowały pod względem stóp zwrotu. W pierwszej połowie 2026 r. ten układ sił zaczął się jednak zmieniać: indeksy Wspaniałej Siódemki i hyperscalerów zachowywały się słabiej niż szeroki rynek, podczas gdy mocno zyskiwały mniejsze spółki oraz firmy z łańcucha infrastruktury AI. Wśród tegorocznych beneficjentów Investors TFI wymienia m.in. Dell, HP, Nokię i Intela, obok producentów półprzewodników i pamięci. Jeszcze niedawno część tych firm nie była traktowana jako oczywisty zwycięzca rewolucji AI. Ten ruch ma uzasadnienie w danych finansowych: producenci półprzewodników, pamięci i nośników danych zaczęli generować wyraźnie wyższe wolne przepływy pieniężne. Słaby punkt tego mechanizmu polega jednak na tym, że zależy on od utrzymania wysokich nakładów inwestycyjnych największych firm technologicznych.

– To jest w dużej mierze transfer pieniędzy od akcjonariuszy i obligatariuszy hyperscalerów do dostawców infrastruktury AI. Producenci półprzewodników, pamięci i nośników danych korzystają dziś z tego, że najwięksi gracze technologiczni bardzo dużo inwestują – mówił Jarosław Niedzielewski.

Ryzyko polega na tym, że strumień wydatków inwestycyjnych może w pewnym momencie zwolnić. Pierwsze sygnały ostrożności już się pojawiają - ekspert Investors TFI wskazywał na zapowiedź Mety dotyczącą komercyjnego udostępniania części infrastruktury AI innym podmiotom. Niedzielewski zwracał też uwagę na rosnące bariery przy budowie centrów danych w USA, w tym opór lokalnych społeczności i władz.

– Nie mówię, że te wydatki od razu zaczną gwałtownie spadać. Ale możliwe, że tempo inwestowania w centrach danych zacznie wyhamowywać. Dla spółek, które najmocniej korzystały z tego trendu, byłby to istotny problem – wskazywał.

Zyski pozostają kluczem

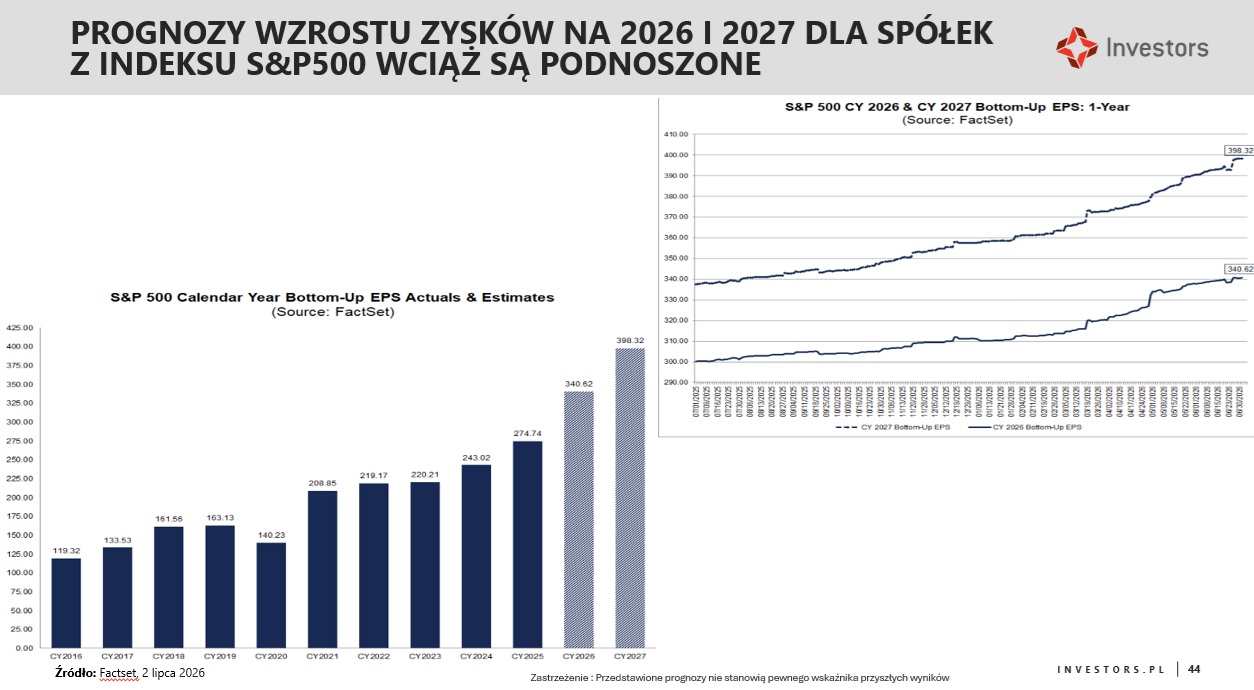

Mimo narastającej spekulacji Investors TFI nie zakłada rychłego końca hossy na Wall Street. Najważniejszym argumentem pozostają zyski spółek. W pierwszym półroczu wyniki firm z S&P 500 wyraźnie przewyższały oczekiwania, a ich roczna dynamika przekroczyła 20 proc. Prognozy EPS dla S&P 500 na 2026 i 2027 r. są podnoszone, co jest nietypowe, bo w trakcie roku analitycy zwykle obniżają początkowo zbyt optymistyczne założenia.

Co więcej, poprawa nie ogranicza się do megacapów. W drugim kwartale mocno rosły także małe i średnie spółki, Russell 2000 zanotował najlepsze pierwsze półrocze od 1991 r., a S&P 600 wypadł lepiej niż Nasdaq 100. To wspiera tezę Investors TFI o większej demokratyzacji hossy.

Dopóki oczekiwania wobec wyników spółek są podnoszone, korekty na rynku akcji można traktować raczej jako element trendu wzrostowego niż początek bessy. Problem pojawiłby się dopiero wtedy, gdyby rewizje prognoz zaczęły iść w dół. Dlatego Investors TFI zakłada, że amerykańskie indeksy akcji mają szansę kontynuować dobre wyniki także w drugiej połowie roku. Oprócz technologii wsparciem dla Wall Street mają być spółki przemysłowe, małe i średnie firmy oraz sektor finansowy, który korzysta ze środowiska wyższych stóp procentowych.

Europa, EM i Polska

Europa Zachodnia pozostaje dla Investors TFI rynkiem z potencjałem, choć jej obraz pogorszył szok energetyczny po konflikcie w Zatoce Perskiej. Europejskie indeksy zakończyły pierwsze półrocze solidnymi stopami zwrotu, przekraczającymi 8-9 proc., czyli niewiele słabszymi od S&P 500. Rozczarowały Niemcy, Francja i Wielka Brytania, podczas gdy znacznie lepiej poradziły sobie Włochy i Hiszpania. Atutem Europy pozostają relatywnie atrakcyjne wyceny oraz oczekiwany ponad 10-proc. wzrost zysków spółek, ale lepsze zachowanie rynku wymagałoby trwałej stabilizacji cen energii i braku ponownej eskalacji na Bliskim Wschodzie.

Rynki wschodzące wymagają większej ostrożności. Na poziomie indeksu MSCI EM wynik wygląda imponująco — w pierwszym półroczu indeks wzrósł o niemal 23 proc. Problem w tym, że za tym wynikiem stoją przede wszystkim Korea Południowa i Tajwan, czyli rynki najmocniej powiązane z technologiczną częścią hossy AI. Investors TFI zwraca uwagę, że bez sektora IT indeks rynków wschodzących byłby w tym roku pod kreską, a znaczną część wzrostów wygenerowały TSMC, Samsung i SK Hynix.

– Bez Korei, Tajwanu i technologicznego story rynki wschodzące nie miałyby w tym roku ponad 20 proc. zysku, lecz byłyby pod kreską. To nie jest szeroka hossa emerging markets, tylko hossa kilku azjatyckich liderów technologicznych – oceniał Niedzielewski.

Krajowy WIG wzrósł w pierwszym półroczu o blisko 16 proc., sektor bankowy zyskał 24 proc., a Orlen niemal 40 proc. Najlepiej spośród segmentów rynku wypadły średnie spółki - mWIG40, uwzględniający dywidendy, wzrósł o ponad 19 proc. Rozczarował natomiast sWIG80, który zyskał niespełna 5 proc.

Najważniejszym paliwem dla GPW pozostają inwestorzy zagraniczni, którzy od ponad półtora roku kupują polskie akcje w skali niewidzianej od kilkunastu lat. Według Investors TFI ten popyt może jednak osłabnąć wraz ze zbliżaniem się wyborów parlamentarnych.

– To nie musi oznaczać odpływu kapitału z GPW. Wystarczy jednak, że zagranica wstrzyma się z dalszymi zakupami, żeby tempo wzrostu WIG20 wyraźnie spowolniło – mówił Niedzielewski.

W drugiej połowie roku Investors TFI spodziewa się raczej utrzymania trendu wzrostowego, ale nie powtórki bardzo mocnego pierwszego półrocza. Liderami powinny pozostać średnie spółki, choć wraz z odbiciem inwestycji i przemysłu większe zainteresowanie może pojawić się także w segmencie małych firm.

Obligacje i złoto

Na rynku długu Investors TFI preferuje obligacje skarbowe względem korporacyjnych. Premie za ryzyko w długu korporacyjnym pozostają blisko historycznych minimów, dlatego relacja potencjalnego zysku do ryzyka nie wygląda już tak atrakcyjnie. W Polsce scenariusz bazowy zakłada stabilizację stóp NBP do końca roku, powrót tematu obniżek dopiero w 2027 r. oraz rentowność 10-letnich obligacji skarbowych w okolicach 5 proc. na koniec 2026 r.

Złoto, po bardzo silnych wzrostach, weszło w korektę. Przeciwko kruszcowi zadziałały przede wszystkim zmiana oczekiwań wobec polityki banków centralnych, mocniejszy dolar i wyższe realne rentowności. W ocenie Niedzielewskiego po tak silnym ruchu korekta była naturalna, zwłaszcza że złoto stało się bardzo popularną pozycją w portfelach inwestorów.

Investors TFI nie przekreśla jednak długoterminowego trendu wzrostowego na złocie. W krótszym terminie bardziej prawdopodobna wydaje się stabilizacja i trend boczny niż szybki powrót do dynamicznych zwyżek.

08.07.2026

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania