Czy fundusze obligacji krótkoterminowych będą tańsze?

Dopóki portfele funduszy obligacji krótkoterminowych oferują wysoką rentowność, branża może bronić obecnych opłat argumentem wyniku netto. Realna presja na szersze obniżki pojawi się dopiero wtedy, gdy stopy spadną dużo niżej. Ale na to na razie się nie zanosi.

Po marcowej decyzji RPP stopa referencyjna NBP spadła do 3,75 proc. Skoro więc stopy są dziś niższe niż rok temu, naturalnie pojawia się pytanie, czy niższy powinien być także koszt zarządzania funduszami polskich obligacji krótkoterminowych, które dla wielu klientów są alternatywą dla lokat i kont oszczędnościowych. W tej grupie produktów wynik bierze się przede wszystkim z odsetek od obligacji, bonów i depozytów, a ich poziom w dłuższym terminie jest silnie powiązany z rynkowymi stopami procentowymi. Gdy NBP tnie stopy, spada oprocentowanie nowych emisji, a kupony papierów o zmiennym oprocentowaniu po pewnym czasie także dostosowują się w dół. W dłuższym horyzoncie niższe stopy oznaczają po prostu niższy potencjał wyniku.

Reklama

Gdy fundusz zarabia 6-7 proc. rocznie, opłata za zarządzanie jest dla klienta mniej odczuwalna. Ale gdy oczekiwana stopa zwrotu zbliża się do 3-4 proc., ten sam koszt zaczyna zjadać wyraźnie większą część wyniku. Przy opłacie 0,8 proc. i rentowności brutto portfela na poziomie 5 proc. koszt pochłania 16 proc. rocznego wyniku. Przy 4 proc. jest to już 20 proc., przy 3 proc. niemal 27 proc., a przy 2 proc. aż 40 proc. Im niższe stopy, tym bardziej inwestorzy patrzą nie tylko na nominalny wynik, ale też na to, ile z niego zabiera opłata. Czy obecny poziom stóp procentowych w Polsce tworzy więc presję na obniżanie opłat za zarządzanie? Zapytaliśmy o to TFI.

Rentowność wciąż jest wysoka

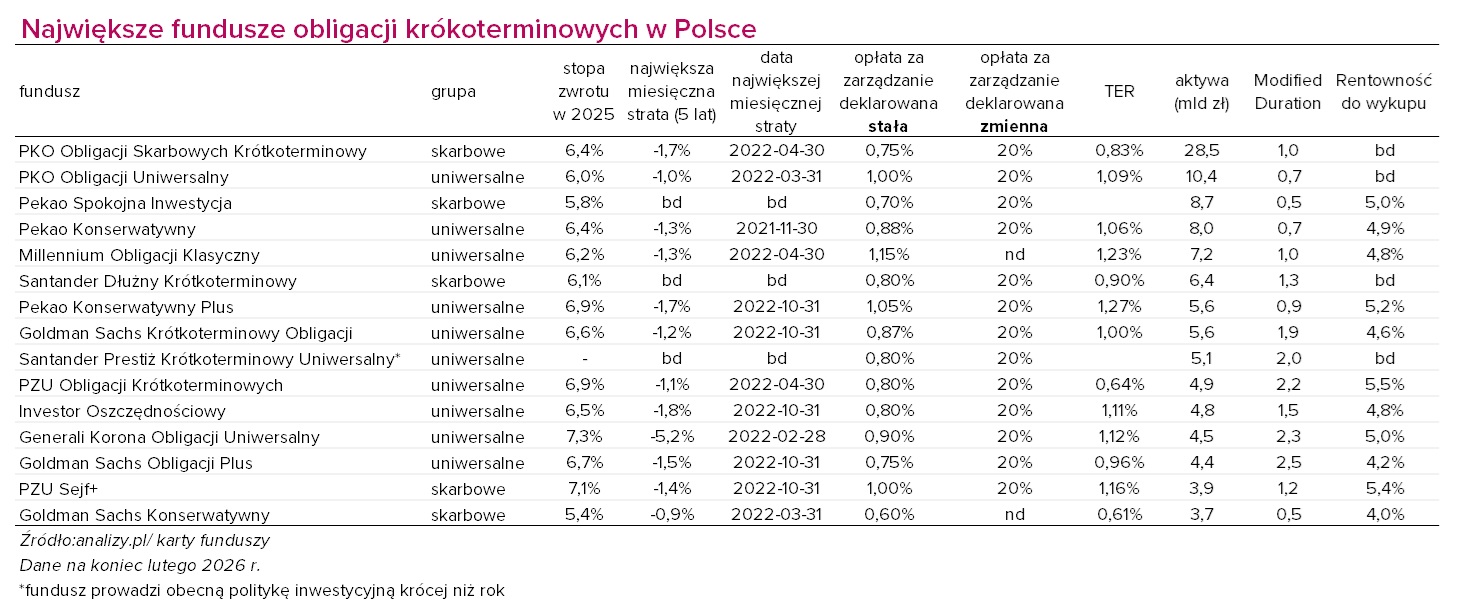

W latach 2018-2022 ważony aktywami TER funduszy dłużnych krótkoterminowych obniżył się z 0,9 do 0,7 proc. Potem trend się odwrócił: w latach 2023-2024 opłaty ponownie wzrosły w co najmniej kilkunastu TFI, głównie właśnie w funduszach obligacji krótkoterminowych. Przykładowo: w czerwcu 2020 r., po gwałtownym spadku stóp, PKO TFI obniżyło opłaty w funduszach dłużnych nawet o połowę. W największym funduszu obligacji skarbowych stawka spadła z 0,8 do 0,5 proc. Od 1 marca 2024 r. PKO ponownie podniosło opłatę funduszu obligacji krótkoterminowych do 0,75 proc. I tyle właśnie pobiera dziś największy detaliczny fundusz PKO Obligacji Skarbowych Krótkoterminowy, który ma niemal 29 mld zł aktywów.

- Rentowność portfela funduszu PKO Obligacji Skarbowych Krótkoterminowy (ok. 4% netto na dzień 19.03.2026), a zatem i jego potencjał zysku już po uwzględnieniu opłaty za zarządzanie, jest na tyle wysoki, że stanowi on atrakcyjną formę lokowania nadwyżek finansowych - komentuje biuro prasowe PKO TFI.

W tabeli zestawiliśmy największe fundusze według aktywów, które łącznie zarządzają blisko 112 mld zł.

Przy porównywaniu funduszy warto zwrócić uwagę nie tylko na opłaty, ale też na dwa parametry portfela: rentowność do wykupu (YTM, ang. yield to maturity)) i modified duration. YTM pokazuje, jakiej rocznej stopy zwrotu brutto można oczekiwać z portfela obligacji przy założeniu, że papiery zostaną utrzymane do wykupu, a emitenci spłacą zobowiązania zgodnie z planem. Nie jest to gwarancja wyniku funduszu, bo po drodze znaczenie mają jeszcze koszty, zmiany w składzie portfela czy ryzyko kredytowe, ale wskaźnik ten dobrze pokazuje bieżący potencjał dochodowy.

Modified duration mówi z kolei, jak silnie portfel reaguje na zmiany stóp procentowych i rentowności obligacji. Im wyższa duration, tym większa wrażliwość funduszu na ruchy rynku. W uproszczeniu: duration na poziomie 1 oznacza, że wzrost rentowności obligacji o 1 pkt proc. obniża wartość portfela mniej więcej o 1 proc., a spadek rentowności o 1 pkt proc. działa w drugą stronę. W funduszach obligacji krótkoterminowych niska duration jest zwykle pożądana, bo ogranicza skalę wahań i sprawia, że produkt zachowuje bardziej defensywny charakter.

Wśród funduszy, które publikują te parametry w kartach, YTM mieści się obecnie w przedziale od 3,4 proc. (Goldman Sachs Konserwatywny Plus) do 5,53 proc., a modified duration od 0,1 do 2,48. Najwyższe YTM mają PZU Obligacji Krótkoterminowych (5,53 proc. przy duracji 2,16), PZU Sejf+ (5,35 proc. przy 1,19) oraz Pekao Konserwatywny Plus (5,2 proc. przy 0,86). Z kolei Pekao Spokojna Inwestycja (5,0 proc. przy 0,48) i Pekao Konserwatywny (4,9 proc. przy 0,67) pokazują, że część TFI utrzymuje relatywnie wysoką rentowność portfela przy niskiej wrażliwości na zmiany stóp. Trzeba jednak dodać, że część funduszy nie publikuje dziś YTM w kartach, więc porównanie jest niepełne.

Dopóki więc portfele funduszy oferują YTM rzędu 4-5,5 proc., branża może bronić obecnych opłat argumentem wyniku netto. Realna presja na szersze obniżki pojawi się prawdopodobnie dopiero wtedy, gdy stopy spadną dużo niżej.

- Obecny poziom stóp procentowych na sprzyjającym rynku daje przestrzeń funduszom obligacji krótkoterminowych do generowania stóp zwrotu w przedziale 4-5 proc. rocznie i nie generuje presji na obniżanie opłat - uważa Filip Nowicki, prezes SUPERFUND TFI. - Stopy procentowe musiałyby spaść istotnie, do okolic poniżej 2 proc. W naszej opinii po pandemii w warunkach deglobalizacji te poziomy stóp procentowych będą nieosiągalne w najbliższych latach, więc proporcje między opłatami i oferowanymi stopami zwrotu będą pozostawać na ekonomicznie uzasadnionych poziomach - dodaje.

Jednocześnie na razie nie zanosi się na kolejne cięcia stóp ze względu na wojnę w Iranie. - Po zakończeniu wojny (zakładamy koniec w II kwartale br.), RPP oceni jej wpływ i może wrócić do kolejnych cięć, ponieważ obecny poziom 3,75% jest nadal wysoki. Zobaczymy, do jakiego poziomu RPP zejdzie i wówczas będziemy podejmować decyzję w sprawie opłaty za zarządzanie - wskazuje Sebastian Buczek, prezes Quercusa. - Fundusze dłużne krótkoterminowe powinny tak kształtować swoją politykę cenową, aby umożliwiać klientom osiąganie stóp zwrotu wyższych od oprocentowania lokat. I tak jest. Dlatego środki klientów przepływają z banków do funduszy - zaznacza.

Polacy od ponad trzech lat głosują portfelem na fundusze obligacji krótkoterminowych, traktując je często jako alternatywę dla lokat. W 2024 r. do tej grupy napłynęło 26,7 mld zł netto, w 2025 r. już 31,2 mld zł, a tylko w styczniu i lutym 2026 r. kolejne ok. 7,3 mld zł. Z powodu konsekwencji wojny w Zatoce Perskiej, marzec może okazać się pierwszym wyraźnie słabszym miesiącem od dawna.

- Obserwujemy sytuację rynkową, nie podejmujemy jednak jeszcze żadnych decyzji odnośnie opłat, tak jak nie podejmowaliśmy ich pochopnie, gdy stopy rynkowe rosły. Bardzo istotne znaczenie ma sytuacja makroekonomiczna w kontekście obecnego kryzysu paliwowego i wydarzeń na Bliskim Wschodzie, co może mieć istotny wpływ na przyszłą inflację i ponowny wzrost stóp procentowych w Polsce - ocenia Piotr Szulec, szef Skarbca. - Takie działanie wymaga rozwagi, szczególnie w przypadku niezależnych TFI z ograniczonym dostępem do dystrybucji sieci bankowych. Na pozyskiwanie i obsługę klientów istotny wpływ ma aktywność naszych dystrybutorów, którzy w znaczącym stopniu są beneficjentami opłaty stałej za zarządzanie naliczanej przez towarzystwo. Ewentualna obniżka opłaty za zarządzanie może np. spowodować zmniejszenie atrakcyjności danego funduszu w sieci sprzedaży dystrybutora na rzecz innych rozwiązań znajdujących się w jego palecie produktowej - dodaje.

Na koniec lutego w funduszach polskich obligacji krótkoterminowych - skarbowych i uniwersalnych - zgromadzone było łącznie 137 mld zł, czyli około jedna trzecia aktywów całego rynku funduszy inwestycyjnych. Dla wielu TFI strategie tego typu są dziś jednym z głównych filarów biznesu. W przypadku lidera rynku, czyli PKO TFI, w funduszach obligacji krótkoterminowych ulokowane jest niemal połowa aktywów towarzystwa w segmencie rynku kapitałowego (na koniec lutego było to 86,4 mld zł). W Quercus TFI najpopularniejszy fundusz obligacji krótkoterminowych ma z kolei 2,2 mld zł, co odpowiada niemal jednej czwartej łącznych aktywów towarzystwa, sięgających blisko 9 mld zł. Naturalnie pojawia się więc pytanie, czy korzyści skali powinny mocniej przekładać się na niższe koszty po stronie klientów. Część przedstawicieli branży studzi jednak takie oczekiwania.

– Moim zdaniem to non sequitur. Większa skala aktywów nie musi automatycznie prowadzić do obniżki opłat dla klientów. Oczywiście inwestor powinien być świadomy kosztów, ale sprowadzanie wyboru funduszu wyłącznie do ceny to błąd. Racjonalny inwestor powinien preferować fundusz, który w długim okresie dostarcza wyższą wartość netto, nawet jeśli nominalna opłata jest nieco wyższa. Jeśli dziś wybierzemy produkt tańszy o 20 pb rocznie, a po dekadzie jego wyniki okażą się słabsze o 400 pb, to taka oszczędność nie tworzy realnej wartości dodanej – mówi Filip Nowicki, prezes Superfund TFI.

Jak dodaje, przy obecnym modelu dystrybucji i kosztach prowadzenia działalności trudno oczekiwać szerokich obniżek opłat. Jego zdaniem większy potencjał do redukcji kosztów dla klientów leży raczej w zmianach ustawowych lub regulacyjnych, które zwiększyłyby konkurencję wśród banków depozytariuszy i agentów transferowych, a tym samym obniżyły koszty obsługi funduszy.

- Potencjał redukcji kosztów ponoszonych przez klientów widziałbym raczej w ustawowym lub regulacyjnym pobudzeniu rynku do zwiększenia aktywnej bazy banków depozytariuszy czy liczby agentów transferowych, co zwiększyłoby konkurencyjność wśród podmiotów serwisujących fundusze i wpłynęło na obniżenie kosztów tych usług z korzyścią dla uczestników - dodaje.

Ile kosztują fundusze obligacji krótkoterminowych?

Niemal 70 proc. analizowanych funduszy ma stałą opłatę za zarządzane niższą niż 1 proc. w skali roku. Najtańszym funduszem polskich obligacji krótkoterminowych (z grup uniwersalne i skarbowe) na rynku jest Beta ETF Obligacji 6M Portfelowy FIZ (Acc) (PLN), który pobiera 0,24 proc. opłaty stałej (0,38 proc. TER). Wśród FIO i SFIO najniższą deklarowaną opłatę za zarządzanie - po 0,5 proc. rocznie - mają inPZU Inwestycji Ostrożnych Obligacje Krótkoterminowe O, Investor Obligacji Skarbowych Krótkoterminowy, Generali Konserwatywny oraz Goldman Sachs Konserwatywny Plus.

Na drugim biegunie są Millennium Obligacji Klasyczny z opłatą 1,15 proc. oraz Pekao Konserwatywny Plus z 1,05 proc. Stawkę równą 1 proc. pobiera 13 funduszy, m.in. PKO Obligacji Uniwersalny, PZU Sejf+, Allianz Konserwatywny, BNP Paribas Obligacji Uniwersalny, oba fundusze Superfundu, VeloFund Konserwatywny i AGIO Dochodowy PLUS.

Spośród analizowanych funduszy niemal 80 proc. pobera opłatę zmienną (tzw. success fee). Dlatego osobno warto patrzeć na TER, bo to on lepiej pokazuje całkowity koszt ponoszony przez uczestnika. W takim ujęciu najlepiej wypadają nie pobierający wynagrodzenia zmiennego inPZU Inwestycji Ostrożnych Obligacje Krótkoterminowe O (0,50 proc.), Generali Konserwatywny (0,53 proc.) i Goldman Sachs Konserwatywny (0,61 proc.) oraz PZU Obligacji Krótkoterminowych (0,64 proc.).

Najwyższy TER mają z reguły fundusze z mniejszymi aktywami: AGIO Dochodowy PLUS (2,52 proc.), Caspar Obligacji Skarbowy (1,99 proc.) oraz Rockbridge Obligacji Aktywny 1 (1,89 proc.).

24.03.2026

Źródło: Sichon / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania