Schroders: Gdy rynki testują przekonania, zaufaj procesowi

W okresach wysokiej zmienności presja na szybkie działanie bywa ogromna, ale to właśnie wtedy zdyscyplinowany proces inwestycyjny ma największe znaczenie, pisze Joven Lee, strateg multi-asset w Schroders.

Niepewność jest największym testem hartu ducha zarządzających inwestycjami. Nerwowa reakcja albo paraliż decyzyjny mogą przesądzić o losie ich ciężko wypracowanych zysków.

– Jako inwestorzy fundamentalni wierzymy, że solidny proces inwestycyjny powinien przygotowywać na szeroki zakres możliwych scenariuszy. Niezależnie od tego, czy jesteś inwestorem akcyjnym typu value, ekspertem od długu rynków wschodzących, czy zarządzasz portfelami z celem ochrony kapitału, zasada jest ta sama: dobrze zdefiniowany proces zapewnia dyscyplinę potrzebną do poruszania się w warunkach ograniczonej widoczności i podwyższonych emocji – pisze strateg Schrodersa.

A jednak to właśnie w takich momentach – gdy niepewność jest największa – pokusa odejścia od tego procesu jest najsilniejsza. Szoki geopolityczne, gwałtowne ruchy rynkowe i nieustanny napływ informacji mogą tworzyć wrażenie, że działanie jest konieczne. Wyzwaniem dla inwestorów jest odróżnienie sytuacji, które rzeczywiście wymagają ponownej oceny podstawowych założeń, od tych, które jedynie testują przekonania.

Okresy długotrwałych zakłóceń zwykle uruchamiają na rynkach finansowych znajomy zestaw oczekiwań. Wraz ze wzrostem niepewności inwestorzy zazwyczaj oczekują, że amerykańskie obligacje skarbowe zapewnią zabezpieczenie; że surowce, zwłaszcza energetyczne, będą zyskiwać w reakcji na obawy o podaż; oraz że dolar amerykański umocni się jako bezpieczna przystań. Szerzej rzecz ujmując, istnieje ukryte przekonanie, że dywersyfikacja powinna „działać”: że różne klasy aktywów będą zachowywać się w sposób kompensujący, amortyzując wpływ szoku na portfele.

Oczekiwania te są zakorzenione w doświadczeniach historycznych oraz w rolach, jakie poszczególne aktywa mają pełnić w portfelu. Obligacje rządowe często zapewniały ochronę w okresach ucieczki od ryzyka, surowce reagowały na zakłócenia podaży, a dolar korzystał ze swojego statusu waluty rezerwowej.

Reklama

Relacje te są jednak często traktowane jako bardziej stabilne – i przewidywalne – niż są w rzeczywistości. Założenie, że rynki zareagują zgodnie ze znanym scenariuszem, może być uspokajające, ale grozi nadmiernym uproszczeniem znacznie bardziej złożonej rzeczywistości.

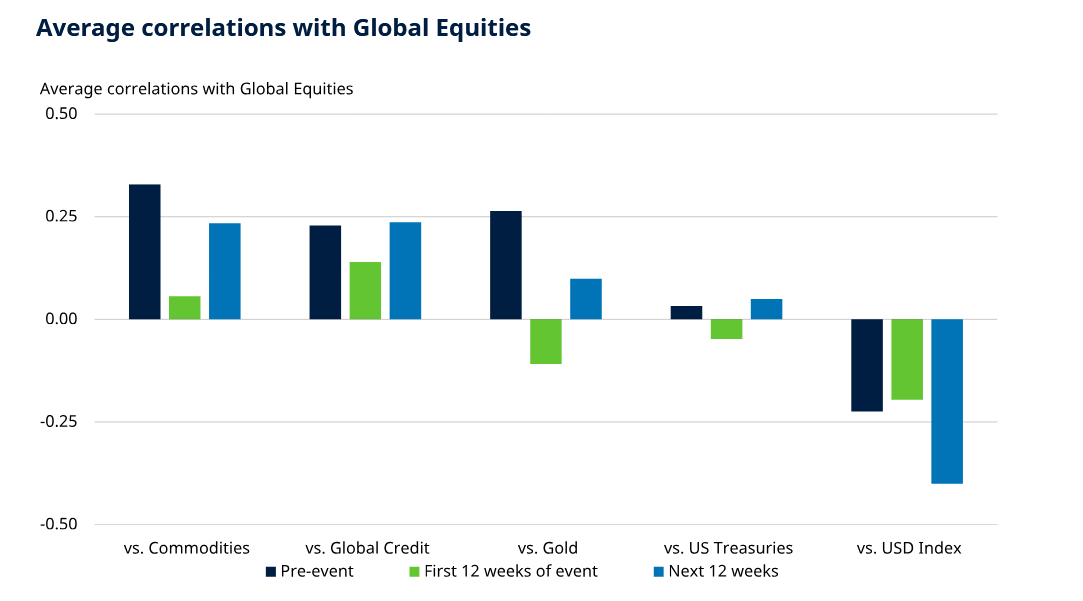

Relacje między akcjami a innymi klasami aktywów istotnie zmieniają się w miarę rozwoju kryzysów, często jeszcze zanim zmienność rynkowa osiągnie szczyt. Wzorce, które mogły obowiązywać w bardziej stabilnych warunkach, mogą w relatywnie krótkim czasie osłabiać się, wzmacniać albo nawet odwracać. Poniższy wykres 1 pokazuje, jak korelacje zmieniają się przed wydarzeniami i w ich trakcie.

Średnie korelacje z globalnymi akcjami:

Źródło: Schroders, Refinitiv Datastream, 25 marca 2026 r. Korelacje są liczone w ujęciu 12-tygodniowym. „Przed wydarzeniem” oznacza najnowszą korelację przed rozpoczęciem konfliktu. Średnie korelacje obejmują siedem wydarzeń geopolitycznych: ataki z 11 września i inwazję na Irak w 2001 r., zamachy w Madrycie i Moskwie w 2004 r., Krym i ISIS w 2014 r., napięcia Korea Północna – USA w 2017 r., wojnę Rosja–Ukraina w 2022 r., konflikt Izrael – Hamas w 2023 r. oraz konflikt Izrael – Iran w 2025 r.

Źródło: Schroders, Refinitiv Datastream, 25 marca 2026 r. Korelacje są liczone w ujęciu 12-tygodniowym. „Przed wydarzeniem” oznacza najnowszą korelację przed rozpoczęciem konfliktu. Średnie korelacje obejmują siedem wydarzeń geopolitycznych: ataki z 11 września i inwazję na Irak w 2001 r., zamachy w Madrycie i Moskwie w 2004 r., Krym i ISIS w 2014 r., napięcia Korea Północna – USA w 2017 r., wojnę Rosja–Ukraina w 2022 r., konflikt Izrael – Hamas w 2023 r. oraz konflikt Izrael – Iran w 2025 r.

Oznacza to, że inwestowanie często postrzega się bardziej jako sztukę niż naukę, ponieważ żadne pojedyncze aktywo nie zachowuje się konsekwentnie we wszystkich okresach. Aktywa zwykle uznawane za defensywne nie zawsze reagują w jednolity sposób.

– Jak wspominałem w niedawno opublikowanym opracowaniu, interakcje między klasami aktywów będą się różnić w zależności od bieżącego kontekstu rynkowego oraz od tego, czy rynki interpretują dany szok przede wszystkim jako ryzyko dla wzrostu, ryzyko inflacyjne, czy jedno i drugie. W obecnym kontekście Bliskiego Wschodu inwestorzy, banki centralne i decydenci polityczni ważą równowagę między ryzykami dla wzrostu a utrzymującą się presją inflacyjną – pisze Joven Lee.

Oznacza to, że dywersyfikacja nie znika w okresach stresu. Staje się bardziej dynamiczna i mniej przewidywalna, niż wielu inwestorów zakłada.

Korelacje nie zmieniają się w jednym, konsekwentnym kierunku.

Gwałtowny spadek cen złota w połowie marca 2026 r. jest wyraźnym przykładem zmieniających się czynników napędzających stopy zwrotu. Rosnące obawy inflacyjne zaczęły dominować nad rolą złota jako zabezpieczenia geopolitycznego, a złoto ponownie zaczęło poruszać się zgodnie z realnymi rentownościami po tym, jak relacja ta załamała się w ostatnich latach.

Na przykład aktywa często uznawane za źródło dywersyfikacji, takie jak surowce czy złoto, nie wykazują jednolitej relacji z akcjami w różnych wydarzeniach. W niektórych przypadkach korelacje stają się bardziej ujemne, zapewniając pewien poziom ochrony. W innych przesuwają się w przeciwnym kierunku – aktywa stają się bardziej dodatnio skorelowane właśnie wtedy, gdy rynki znajdują się pod presją.

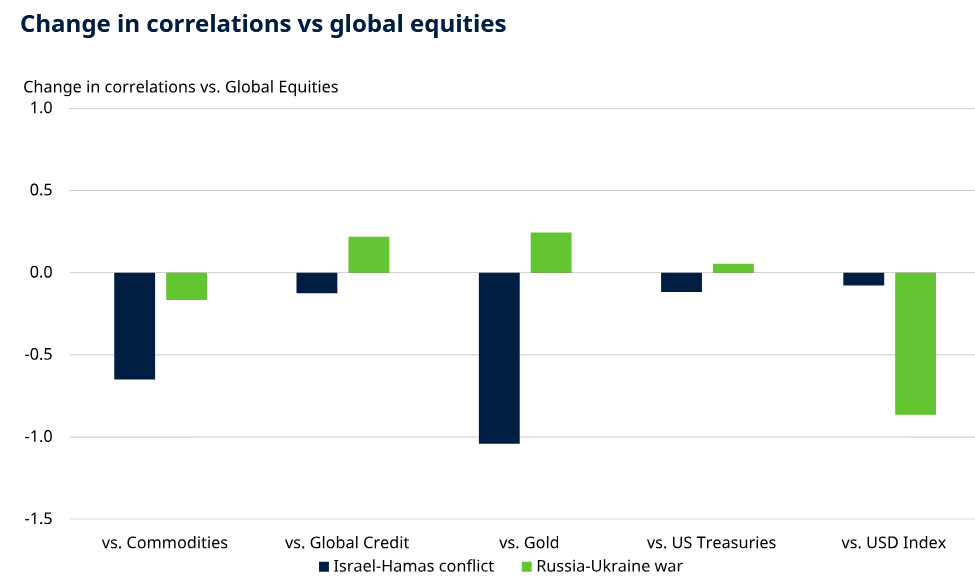

To samo dotyczy tradycyjnych bezpiecznych przystani, gdzie siła i moment pojawienia się korzyści z dywersyfikacji mogą różnić się w zależności od charakteru szoku. Analiza dwóch niedawnych konfliktów geopolitycznych obejmujących działania militarne pokazuje na poniższym wykresie 2, że zmiany korelacji często mogą przebiegać w różnych kierunkach.

Zmiana korelacji względem akcji globalnych:

Źródło: Schroders, Refinitiv Datastream, 25 marca 2026 r. Korelacje są liczone w ujęciu 12-tygodniowym. Zmiana korelacji została obliczona jako różnica między okresem przed wydarzeniem a pierwszymi 12 tygodniami wydarzenia.

Ta niespójność odzwierciedla fakt, że nie wszystkie kryzysy są takie same. Niektóre są przede wszystkim szokami dla wzrostu, jak na przykład kryzys zadłużenia państw strefy euro w 2011 r.; inne wynikają z zakłóceń podażowych, jak zakłócenia łańcuchów dostaw po covidzie, albo z obaw inflacyjnych, jak oczekiwany wzrost inflacji wynikający z nałożenia ceł przez USA. Wiele kryzysów łączy oba te elementy. Dlatego logiczne jest, że nie istnieje jeden wzorzec, na którym inwestorzy mogliby niezawodnie polegać.

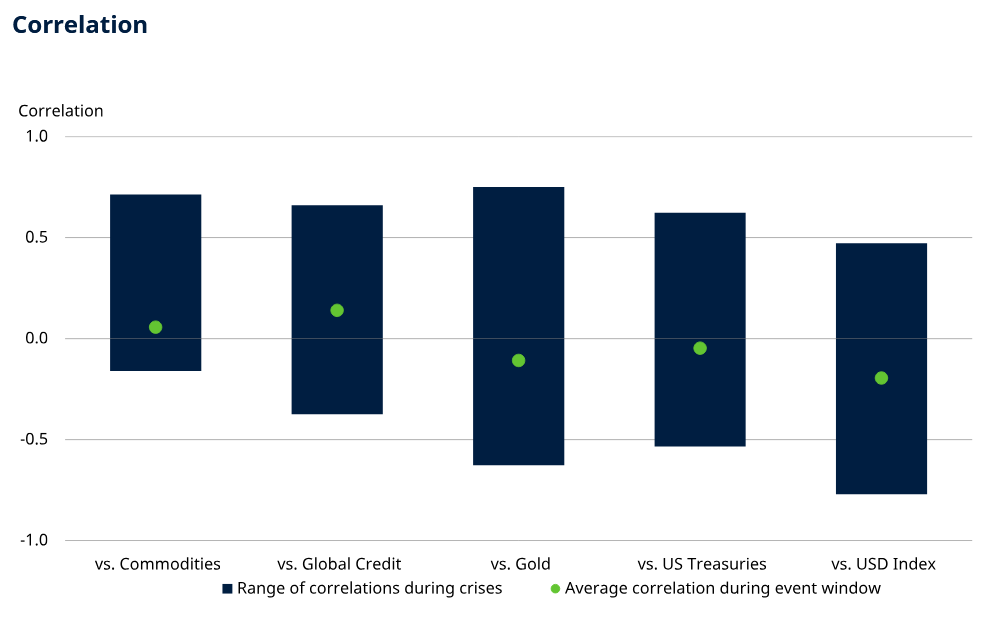

Najbardziej uderzające jest nie tylko to, że korelacje się zmieniają, ale także to, jak szeroki może być zakres wyników. Nawet tradycyjnie defensywne aktywa, takie jak amerykańskie obligacje skarbowe, wykazują duże rozproszenie korelacji. Poniższy wykres 3 pokazuje, że średnie korelacje między akcjami a innymi aktywami wahają się od +0,5 do -0,5. Oznacza to, że czasami korelacje między akcjami a aktywami defensywnymi są wyraźnie ujemne, zapewniając istotne korzyści dywersyfikacyjne. Innym razem ta relacja jest znacznie słabsza i oferuje mniejszą ochronę.

Rozproszenie to podkreśla ważną kwestię: średnie mogą być mylące. Choć kuszące jest opieranie się na historycznych normach, doświadczenia z poszczególnych epizodów mogą znacząco różnić się od tych średnich. Dla inwestorów liczy się nie tylko tendencja centralna, ale także zakres możliwych wyników, zwłaszcza w okresach stresu.

Źródło: Schroders, Refinitiv Datastream, 25 marca 2026 r. Korelacje są liczone w ujęciu 12-tygodniowym. „W trakcie wydarzenia” oznacza 12-tygodniowe okno od początku wydarzenia. Średnie korelacje obejmują siedem wydarzeń geopolitycznych: ataki z 11 września i inwazję na Irak w 2001 r., zamachy w Madrycie i Moskwie w 2004 r., Krym i ISIS w 2014 r., napięcia Korea Północna – USA w 2017 r., wojnę Rosja – Ukraina w 2022 r., konflikt Izrael – Hamas w 2023 r. oraz konflikt Izrael – Iran w 2025 r. Zakres pokazuje przedział od minimum do maksimum dla korelacji z 7 okien wydarzeń.

Bardziej fundamentalnie zmienność ta sugeruje, że niepewność w relacjach między klasami aktywów nie jest anomalią, lecz cechą rynków. Zachowanie różnych klas aktywów podczas szoków geopolitycznych jest kształtowane przez kombinację czynników: oczekiwania dotyczące wzrostu, dynamikę inflacji, reakcje polityki gospodarczej i pozycjonowanie rynkowe. Wszystkie te elementy niemal na pewno będą różnić się między jednym epizodem a kolejnym.

W tym sensie niepewność ma charakter strukturalny, a nie przypadkowy. Fakt, że korelacje zachowują się różnie w różnych wydarzeniach, nie jest porażką dywersyfikacji, lecz odzwierciedleniem złożonej i zmieniającej się natury ryzyk, którymi inwestorzy próbują zarządzać.

Łącznie wnioski te prowadzą do niewygodnej konkluzji: choć dywersyfikacja pozostaje niezbędna, jej krótkoterminowe zachowanie jest znacznie mniej przewidywalne, niż zakłada wielu inwestorów. Korelacje się zmieniają, czasem gwałtownie, i często w sposób zależny bardziej od charakteru szoku niż od samej klasy aktywów.

– Nie oznacza to, że dywersyfikacja przestała działać. Zmienność korelacji nie podważa argumentów za dywersyfikacją – paradoksalnie je wzmacnia. Gdyby relacje między klasami aktywów były stabilne i przewidywalne, inwestorzy mogliby po prostu pozycjonować się pod jeden scenariusz. Niepewność podkreśla znaczenie utrzymywania zdywersyfikowanego portfela zaprojektowanego tak, by radził sobie w różnych scenariuszach – pisze Joven Lee.

Właśnie dlatego zdyscyplinowany proces inwestycyjny ma znaczenie. Decyzje podejmowane w warunkach podwyższonej niepewności bywają w równym stopniu napędzane narracją i ostatnimi ruchami cen, co fundamentami. Może to prowadzić do kupowania ochrony dopiero po tym, jak została już wyceniona, albo do ograniczania ekspozycji na aktywa ryzykowne po tym, jak większość dostosowania już nastąpiła – co w efekcie oznacza utrwalanie strat zamiast zarządzania nimi.

Dobrze skonstruowany proces inwestycyjny jest natomiast projektowany z myślą o takich niepewnościach. Uwzględnia fakt, że dywersyfikacja nie zawsze będzie zachowywać się konsekwentnie w krótkich horyzontach oraz że różne aktywa będą reagować inaczej w zależności od charakteru szoku.

W tym z natury niepewnym świecie inwestycji momenty, które najbardziej kuszą nas do porzucenia procesu, często są właśnie tymi momentami, w których proces ma największe znaczenie.

Artykuł opublikowano 5 maja 2026 r., autorem jest Joven Lee, strateg multi-asset w Schroders.

08.05.2026

Źródło: William Potter / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania