Oszczędności emerytalne przekroczyły ważną granicę. To jednak wciąż kropla w morzu potrzeb

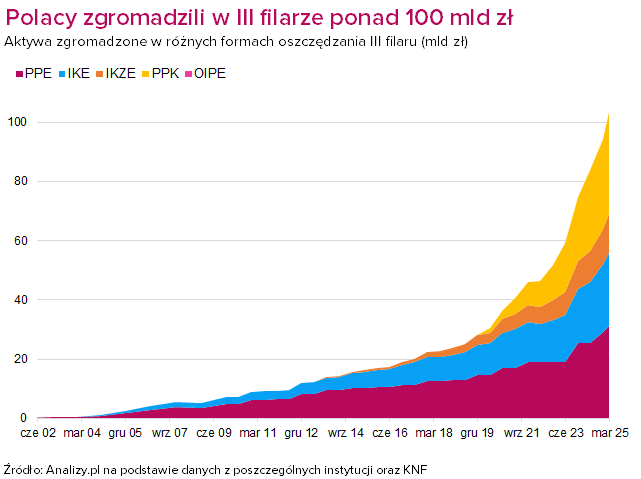

Wartość oszczędności ulokowanych w trzecim filarze w I kwartale br. przekroczyła 100 mld zł – wynika z naszych szacunków. To oznacza, że w ponad rok wzrosła o ponad 1/3. Choć to wysoka dynamika, to wciąż niewiele, biorąc pod uwagę przyszłe potrzeby emerytów. Dla porównania OFE zarządzają dziś 257 mld zł. Dużą nadzieją napawają PPK.

W samym 2024 roku łączna wartość aktywów zgromadzonych w III filarze wzrosła o ok. 26% do 94,5 mld zł na koniec grudnia, wynika z naszych szacunków. W I kwartale 2025 roku aktywa wzrosły o kolejne kilkanaście procent, istotnie przekraczając granicę 100 mld zł. Do tego przyrostu przyczyniły się dynamiczny rozwój PPK, a także korzystne warunki na rynkach kapitałowych, które zapewniły w większości dodatnie stopy zwrotu.

Trzeci filar emerytalny to dobrowolna forma oszczędzania na emeryturę, która uzupełnia obowiązkowe świadczenia z ZUS (pierwszy filar) oraz środki z OFE (drugi filar), które obecnie są dobrowolne. W ramach trzeciego filaru mamy do wyboru aż pięć różnych produktów: Indywidualne Konto Emerytalne (IKE), Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE), Pracownicze Programy Emerytalne (PPE), Pracownicze Plany Kapitałowe (PPK) oraz Ogólnoeuropejski Indywidualny Produkt Emerytalny (OIPE). Wszystkie z nich łączy jedno – umożliwiają oszczędzanie dodatkowych środków na emeryturę z korzyściami podatkowymi.

Reklama

PPK przejęło pałeczkę lidera

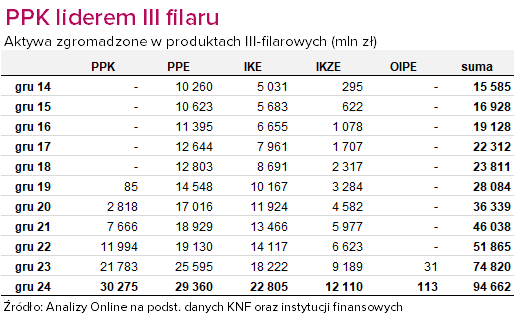

Od lat ciężar budowy III filaru spoczywał na PPE, które też działają najdłużej (od 1999 roku). Według ostatnich dostępnych danych Komisji Nadzoru Finansowego na koniec 2023 aktywa w nich zgromadzone zbliżyły się do 25,6 mld zł, a według szacunków Analiz Online na koniec I kw. 2025 roku przekroczyły 30 mld zł. Ważną zaletą PPE z punktu widzenia oszczędzających jest to, że odkładaniem pieniędzy zajmują się pracodawcy, a cały proces jest w dużej mierze zautomatyzowany.

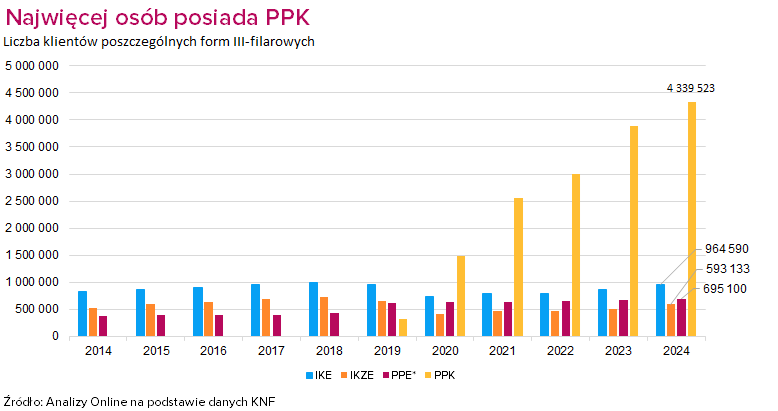

Jednak największym game changerem było wprowadzenie PPK, które w niecałe 5 lat zdominowały III filar, z ponad 32-proc. udziałem przejmując pałeczkę lidera. W tak krótkim czasie aktywa w nich zgromadzone wzrosły do prawie 35 mld zł na koniec marca br. (dwa miesiące później było to już 37,3 mld zł). Od PPE różnią się m.in. tym, że musi je prowadzić praktycznie każdy pracodawca dla swoich pracowników (PPE są dobrowolne), mają ustawowo ograniczone koszty, do gromadzonego kapitału dorzuca się państwo (Fundusz Pracy), a fundusze działające w ramach PPK mają z góry narzucone ramy inwestycyjne. Powszechność programu sprawia, że – według danych PFR – obecnie uczestniczy w nim 3,86 mln osób – najwięcej ze wszystkich form III-filarowych (na wykresie mamy liczbę kont PPK, uczestnicy mogą posiadać po kilka kont). Z danych PFR wynika, że do programu należy dziś 53% pracowników firm, które uruchomiły PPK. Mariusz Jaszczyk, wiceprezes zarządu ds. finansów i rozwoju w Polskim Funduszu Rozwoju PFR liczy na wzrost do 80%.

Zarówno PPE jak i PPK mogą być prowadzone przez różne typy instytucji, jednak największe aktywa – ponad 80% – zgromadziły TFI.

👉 Więcej o PPK przeczytasz tu

IKE i IKZE rosną głównie w domach maklerskich

Pozostałe trzy formy III-filarowe: IKE (funkcjonujące od 2004 roku), IKZE (od 2012 roku) oraz OIPE (od 2023 roku) rosną już w wolniejszym tempie. Z IKE korzysta niecały milion osób, a z IKZE – niecałe 0,6 miliona. To niewiele w porównaniu do kilkunastu milionów przyszłych emerytów.

Od PPE i PPK różnią się głównie tym, że oszczędzaniem zajmują się sami uczestnicy – muszą nie tylko wybrać dostawcę produktu, ale także samodzielnie dokonywać wpłat. Wybór jest ogromny, zarówno IKE jak i IKZE oferuje kilkanaście banków (konta oszczędnościowe IKE), ponad 20 towarzystw funduszy inwestycyjnych (fundusze inwestycyjne), kilka firm ubezpieczeniowych (fundusze UFK), kilka powszechnych towarzystw emerytalnych (fundusze DFE) oraz domy i biura maklerskie, w których możemy inwestować nie tylko w fundusze, ale także w akcje, obligacje detaliczne, czy ETF-y.

IKE i IKZE różnią się głównie sposobem opodatkowania (w IKZE można odliczać wpłaty od dochodu w Picie co roku, ale na koniec trzeba zapłacić 10-proc. podatek zryczałtowany od całej wypłacanej kwoty), limitami wpłat oraz wiekiem, powyżej którego można wypłacić środki bez podatku od zysków kapitałowych.

IKE działają dłużej, od 2004 roku i zgromadziły większe aktywa – na koniec marca br. wyniosły blisko 25 mld zł, czyli IKE mają blisko 25-proc. udział w III-filarowym rynku. Z kolei IKZE zgromadziły nieco ponad 13 mld zł.

Przez lata w IKE i IKZE dominowały TFI, jednak w ostatnim czasie szala przechyla się w stronę domów maklerskich. W przypadku IKE pałeczkę lidera od TFI przejęły już w 2022 roku. W samym 2024 roku branża maklerska otworzyła prawie 80 tys. nowych kont IKE, ponad dwukrotnie więcej niż rok wcześniej, przy czym duża w tym zasługa XTB, które pojawiło się na tym rynku. W przypadku IKZE, gdzie XTB zamierza uruchomić własne konta pod koniec czerwca tego roku, w 2024 roku branża otworzyła ponad 40 tys. nowych kont, o 2/3 więcej niż rok wcześniej. Łącznie w IKE i IKZE klienci domów maklerskich zgromadzili ok. 14 mld zł (na koniec I kwartału br.), czyli ponad 37% tego rynku. W samym I kwartale dynamika sięgnęła ponad 15%.

Najkrócej w ramach III filaru funkcjonują OIPE, które na koniec 2024 roku zgromadziły 113 mln zł. Obecnie konto OIPE oferuje tylko jeden podmiot — FINAX.

Reklama

Odbudować zaufanie

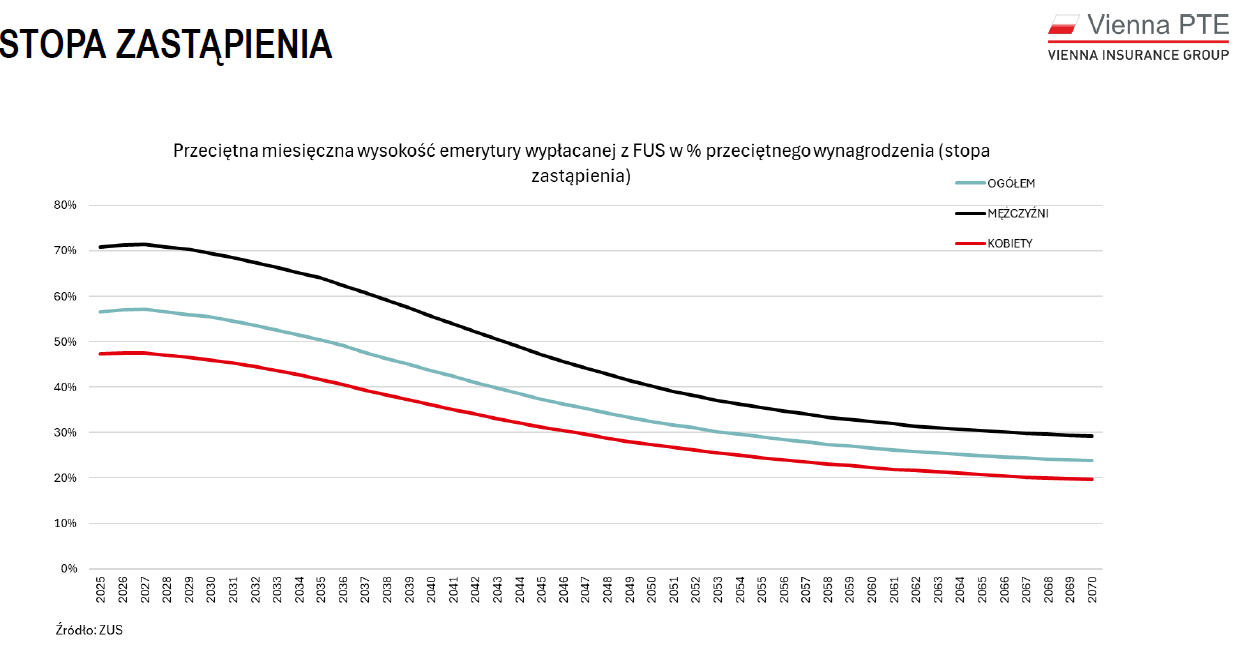

Choć dynamika wzrostu aktywów zgromadzonych w III filarze jest dość wysoka, to skala zgromadzonych środków wciąż pozostaje nieadekwatna do potrzeb. Paweł Borys, prezes zarządu MCI Capital TFI przekonywał podczas XIX Forum Funduszy, które odbyło się kilka dni temu w Nałęczowie, jak ważne jest odbudowanie zaufania Polaków do długoterminowego oszczędzania na okres emerytury. To kwestia coraz bardziej paląca ze względu na obniżającą się stopę zastąpienia, czyli stosunek emerytury do ostatniej pensji przed przejściem na nią.

Według prognoz ZUS stopa zastąpienia spadnie z dzisiejszych przeszło 50% do zaledwie około 25% w 2060 r. Na to nakłada się rosnąca długość życia. – Problem będzie się pogłębiał – mówił Paweł Borys. I przekonywał, że w tej sytuacji szczególnie istotna jest budowa silnego filara kapitałowego rynku emerytalnego.

Jednym z podnoszonych pomysłów na wzrost III filaru było podwyższenie limitu wpłat na IKE i IKZE. Piotr Szulec, prezes zarządu Skarbiec TFI postuluje wzrost o 200%. Tomasz Stadnik, prezes zarządu TFI PZU mówił o podwyżce limitów raczej o 100%. - Problem nie leży w limitach. Większość posiadaczy IKE i IKZE i tak ich nie wykorzystuje – polemizował Rafał Madej, prezes zarządu PKO TFI. Jego zdaniem ważniejsze jest upowszechnienie wiedzy na temat produktów inwestycyjnych.

26.06.2025

Źródło: Teerachai Jampanak / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania