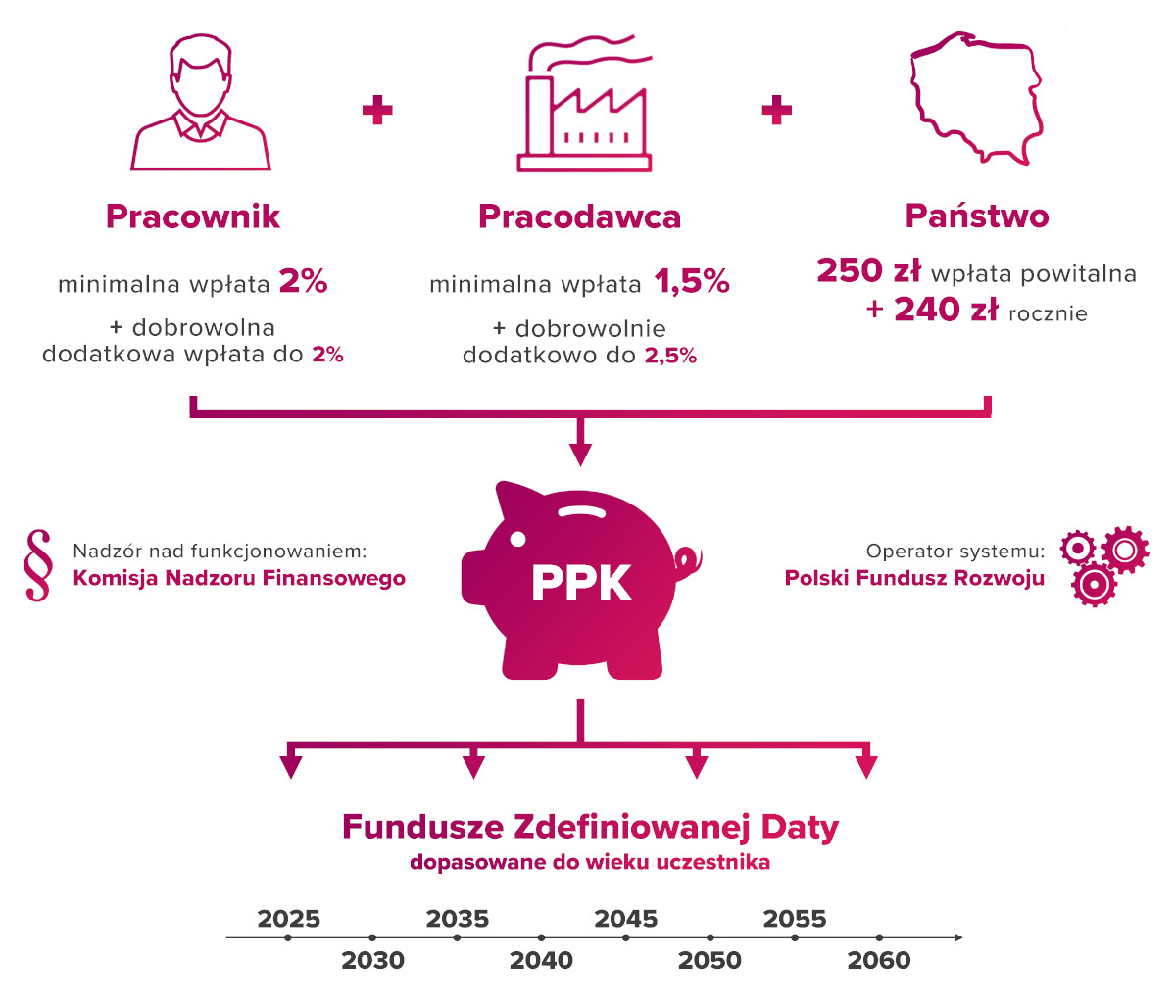

Pracownicze Plany Kapitałowe PPK to powszechny i dobrowolny system długoterminowego oszczędzania, w którym gromadzone są prywatne oszczędności pracowników. PPK są tworzone i współfinansowane przez pracowników, pracodawców i państwo.

szczędności zgromadzone w PPK są prywatną własnością pracownika – stanowią dodatkowe środki i podlegają dziedziczeniu. Kapitał zgromadzony na rachunku PPK ma zapewnić większe bezpieczeństwo finansowe, ma sprawić, że przyszli emeryci będą zamożniejsi. Środki gromadzone są na indywidualnym koncie są przeznaczone na wypłatę po 60. roku życia. Do programu zapisywane są automatycznie osoby w wieku 18–55 lat, z możliwością rezygnacji.

Reklama

Nadzór nad PPK w zakresie zgodności z prawem oraz interesem uczestników systemu sprawuje Komisja Nadzoru Finansowego, a Polski Fundusz Rozwoju S.A. jest odpowiedzialny za organizację systemu, w tym ewidencję uczestników.

PPK - kluczowe informacje

- Każda osoba zatrudniona jest zapisywana do programu automatycznie (automatyczny zapis), przy czym może zrezygnować z dokonywania wpłat do pracowniczego planu kapitałowego.

- Pracodawca zapisuje wszystkich swoich pracowników, którzy ukończyli 18. rok życia i są przed 55. rokiem życia, podlegających obowiązkowo ubezpieczeniom emerytalnemu i rentowym pod warunkiem, że osoby te nie zrezygnowały z dokonywania wpłat do PPK.

- Pracodawca dokonuje wyboru instytucji finansowej zarządzającej PPK.

- Zgromadzonym kapitałem zarządzają instytucje finansowe oferujące prowadzenie PPK i spełniające rygorystyczne kryteria (przeczytaj więcej o instytucjach oferujących pracownicze plany kapitałowe PPK).

- Oszczędności są inwestowane w fundusze zdefiniowanej daty, które ograniczają poziom ryzyka w zależności od wieku uczestnika PPK.

- Proces wypłat zgromadzonych oszczędności rozpoczyna się po ukończeniu 60. roku życia. Z podatku od zysków kapitałowych zwolniona jest wypłata 75% środków w co najmniej 120 ratach (przez 10 lat lub więcej), a pozostałej części – jednorazowo w postaci produktów finansowych. Możliwe są też inne warianty wypłat.

Pracownicze Plany Kapitałowe PPK - informacje dla pracowników

Każdy pracodawca zatrudniający co najmniej jednego pracownika, który podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym, musi założyć PPK.

- Dla każdego pracownika zostanie utworzony indywidualny rachunek PPK.

- Każdy uczestnik może posiadać więcej niż jedno konto PPK.

- Aby rozpocząć oszczędzanie, pracownik nie musi wykonywać żadnych czynności. Obowiązek ten spoczywa na pracodawcy, działającym we współpracy z wybraną instytucją finansową.

- Wpłaty na PPK pochodzą z trzech źródeł: od pracowników, pracodawców i od Państwa. Co miesiąc na rachunek trafiają wpłaty podstawowe oraz wpłaty dodatkowe pracownika i pracodawcy. Państwo zaś w pierwszym roku przekazuje jednorazową wpłatę powitalną, a w kolejnych latach dopłaty roczne.

Kto i kiedy może przystąpić do PPK?

Ustawą o Pracowniczych Planach Kapitałowych są objęci:

- pracownicy zatrudnieni na podstawie umowy o pracę;

- osoby fizyczne wykonujące pracę nakładczą;

- członkowie rolniczych spółdzielni produkcyjnych lub spółdzielni kółek rolniczych;

- osoby wykonujące pracę na podstawie umowy agencyjnej, umowy zlecenia lub innej umowy o świadczenie usług;

- członkowie rad nadzorczych, którzy podlegają obowiązkowym ubezpieczeniom emerytalnym i rentowym.

Do pracowniczych planów kapitałowych (PPK):

- automatycznie zapisywani są pracownicy, którzy ukończyli 18 lat i nie ukończyli 55. roku życia.

- Osoby w wieku od 55 do 69 lat mogą dołączyć do PPK wyłącznie na swój wniosek złożony pracodawcy.

- Pracownicy, którzy ukończyli 70 lat nie mogą przystąpić do PPK.

PPK - informacje dla pracodawców

Ustawowy obowiązek tworzenia systemu PPK dla pracowników spoczywa na pracodawcy. Utworzenie PPK może być traktowane jako element motywacyjny (wspieranie systemu oszczędności pracowników).

Pracodawca dokonuje wyboru instytucji finansowej (w porozumieniu z działającą zakładową organizacją związkową lub w porozumieniu z reprezentacją osób). Z wybraną instytycją finansową podpisuje umowę o zarządzanie PPK.

👉 Instytucje finansowe oferujące prowadzenie PPK - LISTA

Czy można zrezygnować z wpłat do PPK?

Oszczędzanie w PPK jest w pełni dobrowolne. To oznacza, że pracownik może w dowolnym momencie złożyć deklarację rezygnacji z przekazywania wpłat do pracowniczego planu kapitałowego (zadeklaruje niedokonywanie wpłat do PPK). W tym celu należy złożyć specjalne oświadczenie w formie papierowej.

Przeczytaj także: Jak zrezygnować z PPK? Wzór deklaracji o rezygnacji

Uzupełnioną deklarację rezygnacji z PPK składa się w miejscu pracy - pracodawca ma obowiązek poinformować o tym właściwą instytucję finansową w ciągu 7 dni od dnia złożenia deklaracji. Rezygnacja zaczyna obowiązywać w miesiącu złożenia, a jeśli w danym miesiącu składki zostały pobrane, podlegają zwrotowi.

Deklaracja rezygnacji z oszczędzania z PPK nie jest ostateczna, co oznacza, że co 4 lata pracownik ponownie zostanie zapisany do programu. Do końca lutego tego roku podmiot zatrudniający ponownie ma obowiązek poinformować pracownika o ponownym dokonywaniu wpłat, a od 1 kwietnia tego roku pracodawca ma obowiązek faktycznie dokonywać wpłat za pracownika, chyba, że ten ponownie złoży deklarację o rezygnacji z udziału w programie PPK.

Można też wrócić do systemu. Pracownicy mogą sami podjąć taką decyzję i poinformować o tym pracodawcę.

Skąd pochodzą i ile wynoszą wpłaty na PPK?

Środki gromadzone w ramach PPK pochodzą z trzech źródeł – z wpłat uczestników, wpłat podmiotów zatrudniających oraz dopłat państwowych (finansowane z Funduszu Pracy).

Wpłaty podstawowe pracownika, który przystąpi do programu, są obliczane i pobierane przez pracodawcę w momencie wypłaty wynagrodzenia.

Pracownik może odprowadzać następujące składki:

- wpłatę podstawową finansowaną przez uczestnika PPK wynoszącą 2% wynagrodzenia brutto.

Osoby, których wynagrodzenie otrzymywane z różnych źródeł nie przekracza 120% minimalnego wynagrodzenia mogą odprowadzać składkę mniejszą niż 2%, która nie może być jednak niższa niż 0,5% wynagrodzenia brutto. Od stycznia 2026 roku z obniżenia swojej wpłaty podstawowej będzie mógł korzystać uczestnik PPK, który zarabia miesięcznie nie więcej niż 5767,20 zł. - pracownik może też zadeklarować wpłatę dodatkową, do 2% wynagrodzenia.

Wysokość składki pracownik określa w deklaracji złożonej pracodawcy, przy czym może być ona zmieniona w dowolnym momencie. Wpłaty finansowane przez pracownika są potrącane z wynagrodzenia po opodatkowaniu, czyli z wynagrodzenia netto. Wpłata dodatkowa, tak jak podstawowa, naliczana jest od wynagrodzenia brutto, a pobierana z wynagrodzenia netto.

Rachunek PPK pracownika jest również zasilany przez wpłaty pracodawcy. Ma on obowiązek przeznaczyć na nie co miesiąc 1,5% wynagrodzenia brutto pracownika. W umowie o zarządzanie PPK zatrudniający może zadeklarować wpłatę dodatkową w wysokości do 2,5% wynagrodzenia. Wpłaty te nie podlegają składkom na ubezpieczenia emerytalne i rentowe. Jednak w związku z tym, że stanowią one przychód pracownika, są objęte podatkiem dochodowym (potrącanym z wynagrodzenia).

Ponadto uczestnicy PPK otrzymają ze strony państwa (Fundusz Pracy) jednorazową „wpłatę powitalną” w wysokości 250 zł oraz „dopłaty roczne” w wysokości 240 zł.

- Wpłata powitalna trafia do uczestników pracowniczych planów kapitałowych, którzy odprowadzają składki podstawowe przez trzy pełne miesiące (wpłata jest przekazywana w terminie 30 dni po zakończeniu kwartału).

- Dopłaty roczne są wpłacane, jeśli kwota wpłat podstawowych i wpłat dodatkowych jest równa przynajmniej kwocie wpłat podstawowych należnych od 6-krotności minimalnego wynagrodzenia. W przypadku osób zatrudnionych, które odprowadzają obniżoną składkę podstawową (do 0,5%) “dopłata roczna” przysługuje, gdy kwota wpłat podstawowych i wpłat dodatkowych w danym roku jest równa co najmniej 25% wpłat podstawowych od 6-krotności minimalnego wynagrodzenia. Przysługuje jedna “dopłata roczna” nawet jeśli uczestnik ma kilka rachunków PPK.

Wpłaty pracodawcy i dopłaty państwa stanowią zysk dla uczestnika PPK.

Przeczytaj także: Wpłata powitalna i dopłaty roczne do PPK - kiedy i ile otrzymują uczestnicy PPK

Co dzieje się ze środkami z PPK w momencie zmiany pracy?

W nowym miejscu pracy zatrudniony może skorzystać z rozwiązań emerytalnych oferowanych przez nowego pracodawcę. Jeżeli prowadzone jest PPK, dla pracownika tworzony jest nowy rachunek. Dotychczas zgromadzone środki mogą zostać na rachunku utworzonym w poprzednim miejscu pracy lub mogą być przekazane na nowy rachunek (by wszystkie wpłaty były gromadzone w jednym miejscu).

Jeśli nowy pracodawca nie oferuje PPK (np. w związku z tym, że prowadzi pracownicze programy emerytalne PPE ze stopą partycypacji 25% i składką 3,5%), dotychczasowe wpłaty pozostają na rachunku utworzonym przez poprzedniego pracodawcę. Warto również pamiętać, że w sytuacji gdyby pracownik zdecydował się do przystąpienia do PPE, środki z PPK i PPE nie łączą się.

Przeczytaj także: PPK po zmianie pracy. Co się stanie z pieniędzmi?

Kiedy można wypłacić środki zgromadzone w PPK?

W związku z tym, że kapitał zgromadzony w PPK jest prywatną własnością uczestników, w każdym momencie można podjąć decyzję o wypłacie. Przepisy ustawy zachęcają jednak do dokonywania wypłat po 60 roku życia.

W domyślnym wariancie – najkorzystniejszym podatkowo – otrzyma wówczas:

- jednorazową wypłatę, wynoszącą 25% zgromadzonych środków;

- pozostałe 75% oszczędności wypłacane w minimum 120 miesięcznych ratach.

Zmniejszenie liczby rat, w których wypłacane będą pozostałe środki – w tym wypłata całej kwoty jednorazowo (całość środków w jednej racie) – będzie się wiązać z koniecznością zapłaty podatku od zysków kapitałowych. Warto również pamiętać, że po osiągnięciu 60. roku życia, wpłaty na PPK nie są dokonywane, ani dopłaty roczne nie są przekazywane.

Czy można skorzystać ze środków z PPK przed ukończeniem 60 lat?

Środki zgromadzone na rachunku PPK są w pełni prywatne, w każdej chwili uczestnik ma do nich stały dostęp. W razie potrzeby może je wykorzystać. Najkorzystniej zrobić to po osiągnięciu 60 roku życia. Warto oszczędzać, żeby mieć zabezpieczenie w życiowych przypadkach, takich jak ciężka choroba czy kupno mieszkania. W takich sytuacjach odłożone małym wysiłkiem dodatkowe oszczędności są bezcenne.

W dwóch szczególnych przypadkach można wypłacić środki przed 60 rokiem życia bez żadnych obostrzeń:

- na pokrycie wkładu własnego: wypłata środków, by pokryć wkład własny w sytuacji zaciągnięcia kredytu na zakup mieszkania lub budowę domu – o ile pracownik nie ukończył 45 lat (do 100 % środków, z obowiązkiem zwrotu w ciągu 15 lat);

- w sytuacji poważnego zachorowania: wypłata 25% środków w sytuacji poważnego zachorowania uczestnika PPK, jego małżonka lub dziecka (do 25% środków, bez obowiązku zwrotu).

Pieniądze trzeba zwrócić do swojego PPK w ciągu 15 lat.

W pozostałych przypadkach można wypłacić środki (bez konieczności podawania przyczyny) na swój rachunek bankowy. Uczestnik otrzymuje wówczas swoje wpłaty (zwrot środków) pomniejszone o:

- podatek od zysków kapitałowych od zysku wypracowanego przez pozostałą część środków, pochodzącą z wpłat pracodawcy oraz wpłat pracownika;

- 30% wartości wpłat pracodawcy, ponieważ były one zwolnione ze składek na ubezpieczenia społeczne – pobrane 30% zapisane zostanie pracownikowi jako jego składka na ubezpieczenie emerytalne (na indywidualne konto w ZUS pracownika) – 70% procent składki pracodawcy pozostaje do dyspozycji pracownika;

- dopłaty ze strony państwa.

W jaki sposób działają PPK?

Środki gromadzone w PPK są inwestowane poprzez fundusze zdefiniowanej daty (fundusze cyklu życia) na rynku kapitałowym. Są one zarządzane przez wybraną instytucję finansową, a funduszami zarządza doświadczony zespół ekspertów.

To inwestycja, która zmienia się wraz z wiekiem inwestora. Na początku inwestycji w portfelu funduszu dominują aktywa o większym ryzyku (głównie akcje), a z upływem czasu, bliżej daty docelowej są one zastępowane papierami o niższym poziomie ryzyka (jak m.in. obligacje, instrumenty rynku pieniężnego). Takie podejście ma służyć ochronie zgromadzonych środków. To na barkach zarządzającego funduszem spoczywa wybór klas aktywów oraz dopasowanie struktury portfela (rebalancing) do sztywno ustalonej ścieżki alokacji (glide path).

Każdy uczestnik zostanie automatycznie przypisany do określonego funduszu w zależności od swojej daty urodzenia. Z tym jednym funduszem inwestuje przez cały okres gromadzenia środków. W miarę zbliżania się uczestnika PPK do 60. roku życia fundusz automatycznie zmienia politykę inwestycyjną – niejako starzejąc się razem z uczestnikiem. Alokacja środków będzie stopniowo się zmieniała – na początku inwestycji w portfelu będą dominowały aktywa o wyższym ryzyku (głównie akcje), a bliżej daty docelowej ich udział będzie zmniejszany. Uczestnik PPK ma jednak możliwość wybrania innego funduszu zdefiniowanej daty zarządzanego przez wybraną firmę zarządzającą, niż wynika to z jego profilu ryzyka. Może na przykład wybrać fundusz, o agresywniejszej polityce.

Ile zyskamy, oszczędzając w systemie PPK?

To, ile zyskamy, oszczędzając w Pracowniczych Planach Kapitałowych, zależy od kilku czynników: czasu oszczędzania, wysokości odprowadzanych składek oraz wyników wypracowanych przez fundusze zdefiniowanej daty.

Sprawdź wyniki PPK

Sprawdź swoje przyszłe oszczędności zgromadzone na PPK – kalkulator PPK.

👉Zaloguj się i sprawdź swój rachunek PPK, na którym możesz na bieżąco sprawdzać historię wpłat/wypłat na Twoim rachunku PPK – tu

Dziedziczenie oraz rozwód – co dzieje się ze środkami z PPK?

W związku z tym, że środki zgromadzone w ramach pracowniczych planów kapitałowych są prywatną własnością uczestnika PPK, podlegają one dziedziczeniu. Uczestnik PPK może wskazać w formie pisemnej osobę uprawnioną (lub kilka), która w razie śmierci otrzyma te środki. Jeśli w chwili śmierci uczestnik PPK pozostawał w związku małżeńskim, współmałżonek otrzymuje połowę środków zgromadzonych w ramach PPK (w zakresie, w jakim stanowiły one przedmiot małżeńskiej wspólności majątkowej). Pozostała część środków trafia do osób uprawnionych.

Kapitał zgromadzony w PPK wchodzi również w skład małżeńskiej wspólnoty majątkowej (w sytuacji gdy nie ma rozdzielności). Oznacza to, że w sytuacji rozwodu lub unieważnienia małżeństwa, część środków przypada współmałżonkowi. Są one przekazywane w formie wypłaty transferowej na rachunek PPK współmałżonka, lub w formie pieniężnej lub wypłaty transferowej na rachunek terminowej lokaty.

Przeczytaj najnowsze wiadomości o PPK

Konto PPK możesz wypłacić

* Dlaczego warto korzystać z PPK?* W sumie się opłaca *Na prywatny rejestr w PPK pieniądze wpłaca pracodawca, pracownik i państwo. Warto zaznaczyć, że zlecenie możesz złożyć w wersji papierowej, w ciągu kilku dni roboczych. Otrzymasz dane potrzebne do aktywacji aplikacji.