Podstawową różnicą między IKE i IKZE jest kwestia opodatkowania. Odczuwalne korzyści podatkowe (brak podatku Belki) dotyczą obu kont. Ale w IKZE dodatkowo mamy coroczne obniżenie podatku dochodowego, czyli ulgę odczuwaną niemal od razu.

Indywidualne Konto Emerytalne IKE, jak i Indywidualne Konto Zabezpieczenia Emerytalnego IKZE to produkty o charakterze dobrowolnym, czyli z tzw. III filaru. Oba rodzaje kont mogą wydawać się dość podobne. Chodzi nie tylko o nazwę.

IKE czy IKZE – podobieństwa

- Oba programy oferują zwolnienie zysków od podatku od zysków kapitałowych (zwanego podatkiem Belki).

- Programy są oferowane przez te same instytucje. Można je założyć w TFI (w różnych funduszach inwestycyjnych zarządzanych przez to samo towarzystwo funduszy inwestycyjnych), bankach (lokaty), zakładach ubezpieczeń (polisy na życie z UFK), podmiocie prowadzącym działalność maklerską (akcje, ETF-y, obligacje skarbowe) i PTE (DFE – dobrowolne fundusze emerytalne), które określają m.in. wysokość i częstotliwość wpłat.

- Istnieje możliwość przeniesienia konta do innej instytucji finansowej w każdym momencie.

- Prawo do dodatkowego oszczędzania na przyszłą emeryturę w ramach IKZE i w ramach IKE przysługuje każdej osobie fizycznej, która ukończyła 16 lat. Osoba w wieku 16-18 lat ma prawo do dokonywania wpłat na IKE/IKZE tylko w roku kalendarzowym, w którym uzyskuje dochody z pracy wykonywanej na podstawie umowy o pracę (limit wpłat na IKE nie może przekroczyć wysokości dochodów osiąganych przez te osoby).

- Zarówno na IKE, jak i na IKZE może gromadzić oszczędności wyłącznie jeden oszczędzający; nie ma możliwości gromadzenia oszczędności wspólnie.

- W przypadku obu rodzajów kont ustanowiony został roczny limit wpłat. Suma wpłat dokonana w ciągu roku nie może przekroczyć danego poziomu:

w przypadku IKE limit wpłat w 2025 wynosi 26 019 zł,

limit wpłat na IKZE wynosi 10 407,60 zł, a w przypadku osób prowadzących działalność gospodarczą pozarolniczą – 15 611,40 zł.

IKE czy IKZE – podstawowe różnice

Różnice w wysokości rocznych wpłat to nie jedyna cecha odróżniająca produkty. Najważniejsza dotyczy kwestii opodatkowania.

- Główną zaletą konta IKZE jest fakt, że ulga podatkowa jest odczuwalna od razu. Wpłaty dokonywane na IKZE możesz odliczyć w ramach limitu w danym roku kalendarzowym od podstawy opodatkowania podatkiem dochodowym w rocznym rozliczeniu PIT (według skali podatkowej), pod warunkiem osiągnięcia dochodu podlegającego opodatkowaniu. Dzięki temu „odzyskujemy” część wpłaconych środków praktycznie od pierwszego roku oszczędzania, bez pomniejszania wartości inwestycji.

- W przypadku konta IKE takiej możliwości nie ma. Trzeba jednak pamiętać, że wycofując kapitał z IKZE, musimy zapłacić zryczałtowany podatek dochodowy (w wysokości 10%) od całej wartości inwestycji. W IKE tej konieczności nie ma.

💡Opłacalność IKZE zależy od indywidualnej sytuacji podatkowej danej osoby. Ulga w przypadku IKZE jest szczególnie korzystna dla osób o wyższych przychodach, obciążanych wyższym podatkiem.

Porównanie IKE IKZE

| IKE | IKZE | |

|---|---|---|

| Uprawnieni do wpłat | osoby fizyczne, które ukończyły 16 lat | osoby fizyczne, które ukończyły 16 lat |

| Limit wpłat w 2025 roku | Limit wpłat na IKE* – 26 019 zł | Limit wpłat na IKZE – 10 407,6 zł dla osób prowadzących działalność gospodarczą** – 15 611,40 zł |

| Podatek dochodowy (PIT) | wpłaty na IKE pochodzą z dochodu po opodatkowaniu – nie dają ulgi podatkowej | wpłaty na IKZE są odliczane od podstawy opodatkowania podatek jest liczony dopiero na zakończenie inwestycji od wypłacanej kwoty (zryczałtowany – 10%) |

| Podatek od zysków kapitałowych | brak podatku, z wyjątkiem zwrotów (przed zakończeniem inwestycji) | brak podatku |

| Zasady wypłaty środków |

po osiągnięciu 60 lat lub 55 lat w przypadku osiągnięcia wcześniejszych uprawnień emerytalnych |

po osiągnięciu 65 lat |

| Możliwość wcześniejszych wypłat (zwroty) | możliwe zwroty częściowe i w całości, t rzeba zapłacić podatek Belki 19% |

zwrot środków zgromadzonych możliwy jedynie w całości, płaci się podatek dochodowy od os. fiz. PIT |

| Dziedziczenie w przypadku śmierci oszczędzającego |

brak podatku od spadków i darowizn, można wskazać osobę uprawnioną do otrzymania środków w przypadku śmierci, na wniosek osoby uprawnionej środki mogą być wypłacone dziedziczący środki mogą wypłacić całość środków bez płacenia podatku dochodowego |

brak podatku od spadków i darowizn, można wskazać osobę uprawnioną do otrzymania środków w przypadku śmierci, na wniosek osoby uprawnionej środki mogą być wypłacone dziedziczący środki muszą zapłacić podatek dochodowy – 10%, dopisując dziedziczone środki do podstawy opodatkowania, chyba że zostaną przeniesione na własne IKZE, wówczas podatek zostanie naliczony dopiero w momencie wycofania środków z IKZE spadkobiercy |

Podatek Belki – odczuwalne korzyści podatkowe

Zarówno IKE jak i IKZE są zwolnione z podatku od zysków kapitałowych, ale tylko po spełnieniu określonych warunków, a te dla IKE i IKZE są nieco inne. Główna różnica to wiek uprawniający do wypłat bez konieczności płacenia daniny.

- W przypadku IKE trzeba skończyć 60 lat lub po 55 roku życia, przy nabyciu uprawnień emerytalnych.

- W IKZE trzeba ukończyć 65 lat.

W obu przypadkach trzeba dokonywać wpłat przez co najmniej pięć lat kalendarzowych. W kontach IKE można ten wymóg pominąć, wystarczy wpłacić ponad połowę wartości wpłat nie później niż na pięć lat przed dniem złożenia wniosku o wypłatę.

Wcześniejsza wypłata środków

Biorąc pod uwagę wcześniejszą wypłatę środków, zarówno IKE, jak i IKZE, dopuszczają taką możliwość. Ich forma jest jednak różna:

- W przypadku IKZE trzeba wypłacić całość środków zgromadzonych na koncie, nie można tylko części. Trzeba wtedy zapłacić podatek dochodowy.

- W IKE można wypłacić zarówno całość, jak i tylko ich część środków. Taka operacja wiąże się z koniecznością zapłaty podatku od dochodów kapitałowych.

💡Przy zwrocie z IKZE, musisz samodzielnie rozliczyć się z urzędem skarbowym.

IKE czy IKZE a dziedziczenie środków

Odmiennie wygląda także kwestia dziedziczenia środków. Kapitał zgromadzony zarówno w IKE jak i IKZE może być dziedziczony, w obu przypadkach bez obciążenia podatkiem od spadków i darowizn.

- W IKE nie płaci się żadnego podatku.

- W przypadku IKZE wypłaty wymagają uiszczenia zryczałtowanego podatku dochodowego (10%). Jedynie wypłaty transferowe dokonane na IKZE osoby uprawnionej na wypadek śmierci oszczędzającego zwolnione są z opodatkowania.

IKE vs IKZE – transfery między różnymi formami trzeciego filaru

IKE i IKZE różnią się też możliwościami w przenoszeniu środków do i z innych form trzeciego filaru.

- W przypadku IKZE nie ma możliwości transferu. Przeniesienie środków zgromadzonych na IKZE możliwe jest tylko do innej instytucji prowadzącej IKZE, z którą oszczędzający zawarł umowę o prowadzenie IKZE.

- W przypadku IKE mamy sporo możliwości. Możliwe jest przeniesienie środków zgromadzonych na IKE do innej instytucji prowadzącej IKE, z którą oszczędzający zawarł umowę o prowadzenie IKE. Środki z IKE można przenieść do pracowniczego programu emerytalnego PPE, na przykład w sytuacji, gdy prowadziliśmy działalność gospodarczą i zawieramy umowę o pracę z pracodawcą oferującym PPE. Można też przenieść środki zgromadzone w ramach pracowniczego programu emerytalnego na IKE. Trzeba jedynie złożyć za pośrednictwem swojego byłego pracodawcy zlecenie wypłaty transferowej z PPE na IKE. Nie jest możliwy transfer z IKE na PPK.

W przypadku gdy mamy do czynienia ze środkami uczestnika IKE, który zmarł, osoba uprawniona może dokonać transferu tylko wtedy, gdy jest uczestnikiem PPE; nie będzie możliwy transfer na rachunek PPK.

Reklama

IKE czy IKZE? Co wybrać?

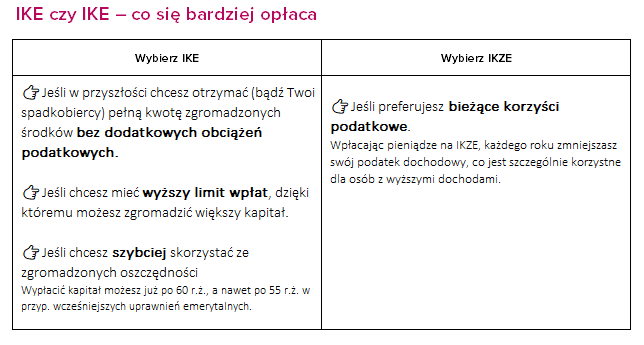

➡️ Wybierz IKZE, jeśli: preferujesz bieżące oszczędności podatkowe. Wpłacając pieniądze na IKZE, każdego roku zmniejszasz swój podatek dochodowy, co jest szczególnie korzystne dla osób z wyższymi dochodami.

➡️ Wybierz IKE, jeśli w przyszłości chcesz otrzymać pełną kwotę zgromadzonych zysków bez dodatkowych obciążeń podatkowych. Poza tym w IKE, dzięki wyższemu limitowi wpłat mamy możliwość zgromadzenia większego kapitału. Co więcej, w porównaniu z IKZE, okres wypłaty kapitału zaczyna się relatywnie szybciej. Ponadto IKE ma zalety nie tylko dla posiadaczy kont, ale również ich spadkobierców – w sytuacji dziedziczenia zgromadzony kapitał nie jest obciążany PIT-em.

Strategie łączenia

➡️ Kombinacja IKE + IKZE – najczęściej rekomendowana strategia. Wpłacaj maksymalnie na IKZE, by korzystać z ulgi podatkowej, a pozostałe środki kieruj na IKE, by cieszyć się wolnością podatkową przy wypłacie.

➡️ Stopniowe wykorzystanie limitów – jeśli nie masz możliwości pełnych wpłat jednorazowo, rozłóż oszczędzanie równomiernie przez cały rok.

➡️ Analiza perspektywy podatkowej – rozważ, w jakim wieku będziesz wypłacać środki, jak może wyglądać Twoja stopa podatkowa w przyszłości i jakie są prognozy zmian podatkowych.

*Limit wpłat na IKE – 3-krotność przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej prognozowanej na dany rok

Limit wpłat na IKZE – równowartość 1,2-krotności prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok

**osoby prowadzące pozarolniczą działalność gospodarczą w rozumieniu art. 8 ust. 6 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych – limit wpłat wynosi 1,8-krotność przeciętnego prognozowanego wynagrodzenia miesięcznego na dany rok w gospodarce narodowej, określonego w ustawie budżetowej lub ustawie o prowizorium budżetowym lub w ich projektach, jeżeli odpowiednie ustawy nie zostały uchwalone. Przedsiębiorca, który chce oszczędzać z IKZE w ramach podwyższonego limitu wpłat, musi złożyć „Oświadczenie o prowadzeniu pozarolniczej działalności”. Maksymalny limit wpłat (wysokość kwoty wpłat) na IKZE ogłasza co roku właściwy minister do spraw zabezpieczenia społecznego.

Można założyć IKE z funduszem otwartym lub specjalistycznym funduszem inwestycyjnym otwartym. W tym przypadku oszczędzający podpisze umowy o prowadzenie IKE z każdym funduszem. W przypadku dokonywania takiej operacji poza kontem IKE, podlega ona opodatkowaniu. Nowe IKE - ulgi IKZE .