Podatek Belki to potoczna nazwa podatku od zysków kapitałowych. Został wprowadzony w 2002 roku i nazwany od nazwiska ministra finansów Marka Belki. Obejmuje odsetki od depozytów oraz innych inwestycji kapitałowych.

Podatek Belki to zryczałtowany podatek dochodowy. Podatek jest pobierany od osób fizycznych wyłącznie od zysków kapitałowych.

Przychody, od których trzeba odprowadzić podatek Belki, są wymienione w art. 17 ustawy o podatku dochodowym od osób fizycznych.

Za przychody z kapitałów pieniężnych uważa się m.in.:

- odsetki od pożyczek

- odsetki od wkładów oszczędnościowych i środków na rachunkach bankowych lub w innych formach oszczędzania, przechowywania lub inwestowania (czyli od depozytów bankowych, środków zgromadzonych na rachunkach bankowych lub kontach oszczędnościowych)

- dywidendy i inne przychody z tytułu udziału w zyskach osób prawnych (w tym: dywidendy z akcji złożonych przez członków pracowniczych funduszy emerytalnych na rachunkach ilościowych, oprocentowanie udziałów członkowskich z nadwyżki bilansowej (dochodu ogólnego) w spółdzielniach, podział majątku likwidowanej osoby prawnej lub spółki, czy wartość dokonanych na rzecz wspólników spółek, akcjonariuszy nieodpłatnych lub częściowo odpłatnych świadczeń

- przychody z tytułu udziału w funduszach kapitałowych (funduszach inwestycyjnych, ubezpieczeniowych funduszy kapitałowych)

- przychody z odpłatnego zbycia udziałów (akcji), udziałów w spółdzielni oraz papierów wartościowych oraz z realizacji praw wynikających z papierów wartościowych, o których mowa w art. 3 pkt 1 lit. b

- przychody z odpłatnego zbycia prawa poboru, w tym również ze zbycia prawa poboru akcji nowej emisji przez pracowniczy fundusz emerytalny w imieniu członka funduszu

- przychody członków pracowniczych funduszy emerytalnych z tytułu przeniesienia akcji złożonych na rachunkach ilościowych do aktywów tych funduszy

- przychody z odpłatnego zbycia pochodnych instrumentów finansowych oraz z realizacji praw z nich wynikających

- przychody z odpłatnego zbycia waluty wirtualnej

- wartość dokonanych na rzecz wspólników spółek, nieodpłatnych lub częściowo odpłatnych świadczeń, określoną według zasad wynikających z art. 11 ust. 2-2b.

Ile wynosi podatek Belki?

Podatek Belki to zryczałtowany podatek dochodowy od dochodów kapitałowych i jego stawka wynosi 19%.

Jak obliczyć podatek Belki?

- Liczy się go w prosty sposób: 19% x kwota przychodów lub zysków kapitałowych (odsetki, kupony, dywidendy itp.).

- Wysokość naliczonego podatku Belki należy zaokrąglać w górę.

- Podatek Belki jest pobierany każdorazowo po wypracowaniu zysku, w przypadku lokat bankowych po każdej kapitalizacji.

Przykład: Lokata 10 tys. zł oprocentowana na 5,0% w skali roku, po 12 miesiącach przynosi odsetki (zysk kapitałowy) w wysokości 500 zł. To od tej kwoty bank musi zapłacić podatek Belki w wysokości 19%*500 zł = 95 zł. Posiadacz lokaty otrzyma 405 zł odsetek.

Liczby robią większe wrażenie przy oszczędzaniu w dłuższym terminie. Regularna inwestycja 500 zł miesięcznie w fundusz inwestycyjny, przy założeniu średniego zysku 5,0% rocznie, po 30 latach przyniesie niemal 418 tys. zł. Na tę kwotę składa się 180 tys. zł z tytułu wpłat i 238 tys. zł szacowanego zysku. Podatek od zysku wyniesie ponad 45 tys. zł (19% od 238 tys. zł).

Jak rozliczyć podatek Belki?

Sposób poboru i rozliczenia podatku od zysków kapitałowych uzależniony jest od tego, od czego jest on pobierany. W kilku przypadkach podatek Belki jest rozliczany i odprowadzany bez udziału podatnika automatycznie za każdym razem przez bank czy instytucje finansowe. W tych przypadkach nie wymaga się składania żadnych deklaracji podatkowych.

W kilku przypadkach wymaga się jednak samodzielnego rozliczenia się z fiskusem. Trzeba wtedy złożyć roczne zeznanie podatkowe (do 30 kwietnia następnego roku) i zapłacić należny podatek.

LOKATY BANKOWE: Podatek Belki od oszczędności zgromadzonych na koncie (wypracowanych na dopozytach bankowych i na kontach oszczędnościowych) jest pobierany w momencie zakończenia lokaty, od wypracowanych odsetek. Płatnikiem podatku Belki jest bank. Oznacza to, że kwota przekazana klientowi jest już po potrąceniu podatku.

OBLIGACJE SKARBOWE: Podatek Belki od zysków z obligacji oszczędnościowych jest pobierany automatycznie. Na zakończenie oszczędzania na konto wpływa kwota pomniejszona o podatek. Nie trzeba wykazywać zysków z tytułu odsetek lub dyskonta w PIT, ani samodzielnie odprowadzać podatku Belki.

- w przypadku obligacji z kapitalizacją odsetek (10-letnich EDO, 6-letnich ROS i 12-letnich ROD) podatek jest odroczony do czasu wypłaty pełnych środków,

- w przypadku obligacji wypłacających odsetki częściej, np. 4-letnich COI – podatek od odsetek jest pobierany w momencie wypłaty odsetek, czyli co rok.

- gdy obligacje były zakupione z dyskontem, podatek Belki płaci się także od jego wartości.

- w przypadku dochodów kapitałowych z tytułu odsetek od papierów emitowanych przez Skarb Państwa w części odpowiadającej kwocie odsetek zapłaconych przy nabyciu tych papierów od emitenta nie trzeba płacić podatku Belki. Podatek płaci się jedynie od tych odsetek, które narosły od momentu zakupu.

- w przypadku przedterminowego wykupu obligacji podatek zapłacimy proporcjonalnie do narosłych odsetek pomniejszonych o koszty wykupu (1 zł od sztuki w przypadku papierów dwu- i czteroletnich, 2 zł przy dziesięcioletnich).

- w przypadku obligacji skarbowych notowanych na GPW inwestor musi samodzielnie rozliczyć dochód w zeznaniu rocznym PIT-38 w następnym roku kalendarzowym. Do kosztów można wliczyć prowizje maklerskie. Informację o zyskach lub stratach ze sprzedaży papierów wartościowych w danym roku podatkowym otrzymujemy od biura maklerskiego (PIT 8C).

DYWIDENDY: Podatek Belki od dywidendy otrzymanej od spółki jest pobierany w momencie wypłaty. Podatek nalicza i odprowadza spółka dzieląca się zyskiem. Na konto akcjonariusza trafia kwota dywidendy pomniejszona o podatek.

FUNDUSZE INWESTYCYJNE

W przypadku funduszy inwestycyjnych podatek Belki jest pobierany tylko, gdy inwestycja osiągnęła zysk.

Do 2023 roku podatek od zysków kapitałowych naliczało i odprowadzało TFI w momencie umorzenia jednostek uczestnictwa. Otrzymany zysk był automatycznie pomniejszony o podatek.

Od 2024 roku rozliczamy się na nowych zasadach (zasady podatkowe dotyczące funduszy inwestycyjnych). Możliwa stała się kompensacja zysków i strat z funduszy i łączenie ich z zyskami i stratami osiąganymi z innych instrumentów finansowych (akcji i ETF-ów).

To oznacza, że:

- osoba inwestująca w fundusze ma obowiązek rozliczenia podatku samodzielnie,

- podatek jest płacony od całego salda zysków i strat zrealizowanych na tych instrumentach;

- TFI nie potrącają zryczałtowanego podatku Belki, wypłacają pełną kwotę zysku uzyskanego z odkupienia jednostek uczestnictwa, a w przypadku konwersji 100% środków przenosi do innego funduszu.

Przepisy obejmą wszystkie wypłaty z tytułu umorzenia / odkupienia tytułów uczestnictwa funduszy dokonanych od 1 stycznia 2024 r. Zastosowanie nowych przepisów w rozliczeniu było możliwe po raz pierwszy w 2025 r. podczas rozliczania podatków od zysków osiągniętych od 1 stycznia 2024 r.

Istnieją przypadki, gdy zyski z funduszy nie podlegają kompensacji zysków i strat z innymi instrumentami. Chodzi o:

- wypłaty zysków bez odkupywania jednostek uczestnictwa (np. wypłaty stałego dochodu na jednostkę - dywidendy)

- wypłaty środków z produktów emerytalnych objęte podatkiem Belki.

Co się nie zmieniło?

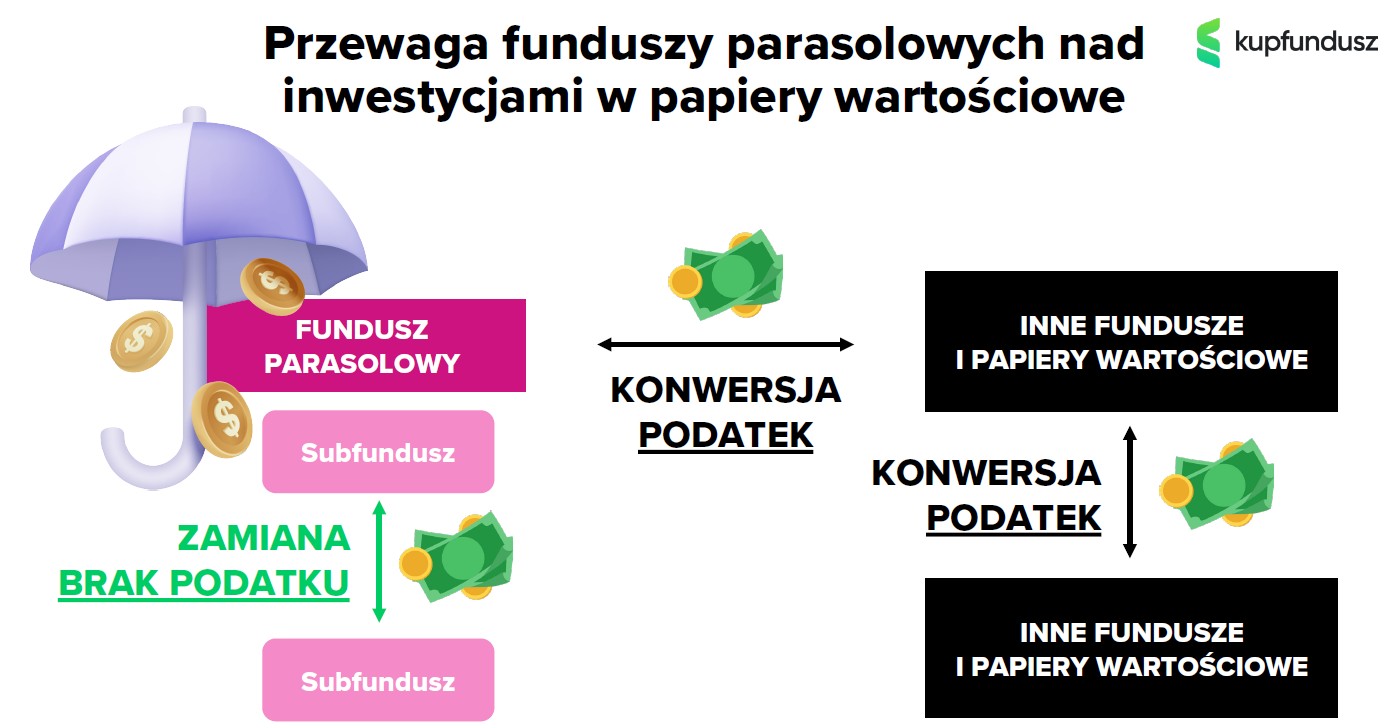

Podatek od dochodów kapitałowych nie jest naliczany w przypadku przenoszenia oszczędności pomiędzy subfunduszami w ramach tego samego funduszu parasolowego (zamiany jednostek uczestnictwa). W tym przypadku podatek jest pobierany dopiero w momencie wyjścia z inwestycji.

W przypadku funduszy luksemburskich trzeba rozliczyć podatek samodzielnie. Instytucje nie dostarczają informacji analogicznej do PIT 8-C.

👉 Czytaj: Zasady opodatkowania dochodów z zagranicznych funduszy

INSTRUMENTY NOTOWANE NA GIEŁDZIE: Podatek Belki od zysków osiąganych z instrumentów notowanych na giełdzie (sprzedaż akcji, ETF-ów, handel kontraktami) wymaga samodzielnego rozliczania podatku od zysków kapitałowych. Podatek rozlicza się w następnym roku kalendarzowym łącznie ze wszystkich zysków wypracowanych na giełdzie.

Rozliczenie podatku Belki

W przypadku inwestycji, w których rozlicza się sam inwestor, trzeba złożyć roczne zeznanie podatkowe - do końca kwietnia następnego roku. W tym terminie należy zapłacić podatek.

PIT-38 wypełnia się, wpisując odpowiednie dane z formularzy PIT-8c, które po zakończeniu roku (do końca lutego) przesyłają domy maklerskie oraz TFI. W przypadku posiadania kilku rachunków, na których wystąpił obrót w danym roku podatkowym, podatnik otrzymuje kilka deklaracji PIT-8C. Jeśli inwestor w danym roku nie odkupi, bądź nie przeniesie środków pomiędzy różnymi funduszami (konwersja), fundusz nie wystawi PIT-8C.

Fundusz wystawia informację PIT-8C jedynie osobom fizycznym, nie wystawia dokumentu w przypadku odkupienia jednostek nabytych w ramach prowadzonej działalności gospodarczej.

Fundusz przesyła PIT-8C także do urzędu skarbowego, a dane powinny się znaleźć na profilu inwestora na platformie Twój e-PIT.

Inwestor musi samodzielnie złożyć zeznanie na formularzu PIT-38, w którym wykaże przychody i koszty z wszystkich otrzymanych PIT-8C (z funduszy i innych instrumentów kapitałowych). Jeśli inwestor osiągnie dochód (suma z przychodów przekroczy sumę kosztów), powinien samodzielnie obliczyć podatek Belki i zapłacić należny podatek od dochodów kapitałowych. Ponieważ PIT-8c może zawierać błędy, trzeba samemu sprawdzić wyliczenia, bo to na podatniku ciąży obowiązek prawidłowego wypełnienia deklaracji.

Ułatwieniem może być fakt, iż resort finansów udostępnia wstępnie uzupełniony PIT-38, który w przypadku braku modyfikacji przez podatnika zostanie automatycznie zatwierdzony w ustawowym terminie. Ale podatek i tak trzeba zapłacić samodzielnie.

Podatek płaci się na tzw. mikrorachunek. W przypadku niezapłacenia podatku Belki w terminie inwestor będzie musiał uregulować zaległości wraz z odsetkami za opóźnienie.

PIT 38 trzeba wypełnić także, gdy poniesie się stratę. Można ją uwzględnić w kolejnych latach w zeznaniach podatkowych, zmniejszając wysokość podatku Belki, jeśli osiągnie się zysk. Jest to kompensacja zysków i strat.

W przypadku podatku Belki nie ma możliwości wspólnego rozliczenia z małżonkiem.

Podatek Belki a danina solidarnościowa

Danina solidarnościowa została określona w art. 30h ustawy o podatku dochodowym od osób fizycznych. Zgodnie z zapisami ustawy podstawę obliczenia daniny solidarnościowej stanowi nadwyżka ponad 1 mln zł sumy dochodów podlegających opodatkowaniu na zasadach określonych w art. 27 ust. 1, 9 i 9a, art. 30b, art. 30c oraz art. 30f po ich pomniejszeniu o: 1) kwoty składek, o których mowa w art. 26 ust. 1 pkt 2 i 2a, oraz składek, o których mowa w art. 30c ust. 2 pkt 2, 2) kwoty, o których mowa w art. 30f ust. 5 - odliczone od tych dochodów.

Do 2023 roku dochody z funduszy podlegały opodatkowaniu na podstawie art. 30a ustawy. Od 2024 roku dochody z funduszy zostały przeniesione (z wyjątkiem dochodu z dywidendy wypłaconej przez fundusz) do art. 30b, który wcześniej dotyczył m.in. dochodów z akcji i innych papierów wartościowych.

W efekcie dochody z funduszy wliczają się do kwoty na podstawie, której oblicza się daninę solidarnościową.

Kompensacja zysków i strat

Od 2024 roku fundusze opodatkowane są na takich samych zasadach jak akcje i inne papiery wartościowe, dzięki czemu stanowią jedno źródło dochodu i można w ich ramach kompensować ze sobą zyski i straty.

Podatnicy, którzy ponieśli stratę, mogą ją rozliczyć przez pięć kolejnych lat kalendarzowych – o ile w tym okresie wypracują zyski kapitałowe. O poniesioną stratę można obniżyć wysokość dochodu uzyskanego z tego samego źródła przychodów.

Kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości straty. Można także jednorazowo obniżyć dochód uzyskany z tego źródła w jednym z najbliższych kolejno po sobie następujących pięciu lat podatkowych o kwotę nieprzekraczającą 5 mln zł. Pozostała kwota podlega rozliczeniu w pozostałych latach.

Skompensować można jedynie straty poniesione z przychodów podlegających opodatkowaniu z tytułu odpłatnego zbycia:

- papierów wartościowych,

- instrumentów pochodnych oraz z realizacji praw z nich wynikających,

- udziałów w spółkach mających osobowość prawną,

- z tytułu objęcia udziałów (akcji) albo wkładów w spółdzielniach w zamian za wkład niepieniężny w innej postaci niż przedsiębiorstwo lub jego zorganizowana część

- tytułów uczestnictwa funduszy inwestycyjnych.

Jak uniknąć podatku Belki?

Na rynku kapitałowym są produkty finansowe, które pozwalają w legalny sposób uniknąć podatku od zysków kapitałowych. To produkty emerytalne oferowane w ramach III filaru: IKE, IKZE, OIPE, PPE i PPK.

IKE oraz IKZE to produkty służące oszczędzaniu na emeryturę, na które sami wpłacamy oszczędności. Po spełnieniu odpowiednich warunków, w tym m.in. utrzymanie oszczędności do konkretnego wieku, uzyskane zyski nie będą obciążone podatkiem Belki. IKE i IKZE to wyodrębnione rachunki, które można założyć w ramach umowy z wybranym bankiem, TFI, czy domem maklerskim. W praktyce inwestowanie w ramach obu kont jest podobne do bezpośredniego oszczędzania na lokacie, w funduszu inwestycyjnym, czy na giełdzie (akcje, obligacje, ETF-y). Można posiadać równocześnie oba rozwiązania, zarówno IKE, jak i IKZE.

- Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) – warunkiem ulgi podatkowej jest dokonanie wpłat na konto w co najmniej 5 dowolnych latach kalendarzowych oraz wypłata oszczędności nie wcześniej niż w wieku 65 lat. IKZE daje dodatkowy benefit w postaci możliwości odliczenia wpłat od dochodu podatkowego. Na koniec inwestycji płaci się 10% zryczałtowanego podatku dochodowego od osób fizycznych zamiast podatku Belki.

- Indywidualne Konto Emerytalne (IKE) – warunkiem ulgi podatkowej jest dokonanie wpłat na konto przez co najmniej 5 dowolnych lat kalendarzowych lub wpłaty co najmniej połowy wszystkich zgromadzonych pieniędzy nie później niż na 5 lat przed dniem złożenia wniosku o ich wypłatę oraz wypłata oszczędności po ukończeniu 60. roku życia (lub po 55. roku w przypadku uzyskania uprawnień emerytalnych).

Na podobnych zasadach z opodatkowania podatkiem Belki zwolnione są zyski z PPE i PPK. Są to produkty emerytalne, w których wpłaty wnosi także pracodawca.

- Pracownicze Plany Kapitałowe (PPK) – warunkiem ulgi podatkowej jest utrzymanie oszczędności do 60. roku życia i wypłata maksymalnie 25% oszczędności jednorazowo. Pozostałą kwotę wypłaca się przez co najmniej 120 rat (10 lat). Ustawodawca dodał wyjątkowe warunki, gdy nie traci się ulgi, a wypłaca się środki wcześniej – z powodu poważnego zachorowania bądź przeznaczenia oszczędności na wkład własny do kredytu hipotecznego na zakup mieszkania.

- Pracownicze Programy Emerytalne (PPE) – warunkiem ulgi podatkowej jest wypłata oszczędności po ukończeniu 60. roku życia lub po uzyskaniu wcześniejszego prawa do emerytury.

Czy tzw podatek Belki zostanie zniesiony

W 2022 r. Ministerstwo Finansów zapowiedziało zmiany w podatku Belki. Według ostatnich zapowiedzi nie zostanie całkowicie zniesiony, ale zostanie wprowadzone Osobiste Konto Inwestycyjne - OKI.

Kiedy wprowadzono podatek Belki?

Podatek Belki pojawił się jako zryczałtowany podatek dochodowy od osób fizycznych w 2002 roku jako rozwiązanie tymczasowe. Wprowadził go Marek Belka, który był ministrem finansów w rządzie Leszka Millera, w celu łatania budżetu państwa. Początkowo obejmował wyłącznie odsetki od depozytów i lokat bankowych i wynosił 20%. W 2004 roku jego zakres rozszerzono także o dochody kapitałowe pochodzące z inwestycji giełdowych i obniżono podatek do 19%. W pierwszych latach funkcjonowania podatku Belki banki poszukiwały sposobów na ominięcie go, oferując tzw. lokaty antybelkowe. Dość szybko przepisy zostały doprecyzowane tak, by je wyeliminować.

W pierwszych latach funkcjonowania podatku do budżetu z tego tytułu wpłynęło ok. 1-2 mld zł, a w kolejnych 3-4 mld zł. W ostatnich latach wpływy do budżetu z tytułu podatku Belki wyraźnie wzrosły. W 2022 r. wyniosły 5,75 mld zł, w 2023 roku - 9,1 mld zł, a w 2024 roku – aż 10,6 mld zł.

Reklama

oprocentowanie udziałów członkowskich, przychody z tytułu otrzymania składników majątku w związku z likwidacją spółki niebędącej osobą prawną

zysk netto 19 podatek od dochodów kapitałowych

zysk z kapitałów pieniężnych z wyjątkiem środków pieniężnych związanych z wykonywaną działalnością gospodarczą

Kiedy zapłacisz podatek Belki?