Kto okazał się najlepszy w minionym roku, kogo warto obserwować w kolejnych miesiącach – takie pytania będą padać, a dziennikarze i analitycy będą próbowali dostarczyć odpowiedzi.

Jednak warto pochylić się nad zupełnie innym zagadnieniem – mianowicie, czyją sytuację opisuje klasyczna roczna stopa zwrotu? Właściwie tylko tego inwestora, który trzymał fundusz „od początku do końca” (popularne buy&hold). Nasuwa się pytanie, co z tymi, którzy wpłacali pieniądze w trakcie roku – np. standardowa sytuacja, gdy zachęceni wynikami inwestorzy podążają za modnym funduszem/kierunkiem inwestycyjnym. Jak ocenić taką sytuację?

Reklama

Wbrew pozorom nie jest to bardzo złożone zadanie. W tym celu można wykorzystać tzw. wskaźnik investor return, wykorzystywany m.in. przez zachodnią firmę Morningstar, zajmującą się analizą rynku funduszy inwestycyjnych. Uwzględnia on sytuację przeciętnego inwestora w funduszu, poprzez uwzględnienie napływów/umorzeń w zadanym horyzoncie. Dla zainteresowanych od strony matematycznej – jest to nic innego jak tzw. wewnętrzna stopa zwrotu (IRR), w której „wagami” są wpłaty/wypłaty inwestora. Brzmi skomplikowanie, dlatego warto przybliżyć temat przy wykorzystaniu przykładów. Pierwszy dla celów ilustracyjnych będzie ekstremalnie prosty, natomiast w drugim przypadku posłużymy się realnym scenariuszem z rynku polskiego.

Przykład I

Załóżmy, że inwestor nabył jednostkę funduszu o wartości 100 zł. Po roku okazało się to strzałem w dziesiątkę – jednostka warta była już 200 zł. Skuszony dobą passą, inwestor postanowił wpłacić kolejne 200 zł. Niestety, kolejny rok był słabszy – fundusz stracił -50%, a inwestor postanowił zakończyć inwestycję. Z „czasowego” punktu widzenia inwestor ani zarobił, ani stracił — standardowo liczona stopa zwrotu wyniosłaby 0%, gdyż:

- wynik w pierwszym okresie to +100%,

- wynik w drugim okresie to -50%,

- co po podstawieniu do wzoru na standardową geometryczną stopę zwrotu daje 0% za dwa lata: (1+100%)*(1-50%)-1=0%

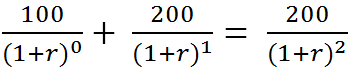

Jednak powyższe obliczenia nie biorą pod uwagę tego, że w międzyczasie (na zakończenie 1 roku) dokonał kolejnej wpłaty (wspomniane 200 zł). Jeżeli ją uwzględnić to okaże się, że inwestor de facto stracił kapitał – a dokładniej rzecz biorąc, wskaźnik investor return wyniósł -26,8%. Aby dojść do takiego wyniku, potrzeba rozwiązać równanie w takiej postaci:

Szukamy takiej stopy zwrotu, przy której suma zdyskontowanych wpłat równa się zdyskontowanej końcowej wartości kapitału. Numerycznie nie jest to proste, ale w tym celu można wykorzystać np. arkusz kalkulacyjny MS Excel i funkcję XIRR, która w tym przypadku zwraca wartość dokładnie -26,79%. Ten przykład dobrze ilustruje, że tzw. „zestawienia gazetowe” nie oddają w pełni tego, co dzieje się z pieniędzmi inwestorów.

Przykład II

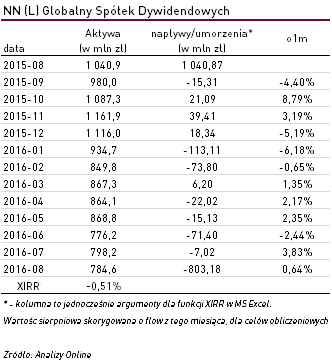

Czas posłużyć się przykładem rzeczywistym. Na tapetę wzięliśmy przykład funduszu NN (L) Globalny Spółek Dywidendowych – z racji jego popularności oraz tego, że na przestrzeni roku jego aktywa podlegały znacznym wahaniom – przede wszystkim z tytułu wpłat i wypłat. Zgodnie z wyceną jednostki, stopa zwrotu liczona za okres 08.2015-08.2016 wyniosłaby +2,47%. To jednak opisuje sytuację tylko tych osób, które miały na rachunku jednostki funduszu przez cały wskazany roczny okres oraz nie dokonywały żadnej transakcji. Jeżeli jednak obliczyć wskaźnik investor return dla tego okresu, otrzymamy inny wynik:

Dla rozpatrywanego okresu wynosi on -0,51% dla miesiąca, co po zannualizowaniu daje ekwiwalent w postaci -5,97%. Bardzo znacząca różnica względem przytoczonego +2,47%. Z czego ona wynika? Przede wszystkim z tego, że fundusz odnotował znaczącą stratę na przełomie roku (ponad -11 proc.) akurat wtedy, gdy zaangażowanie inwestorów było na wysokim poziomie, sięgającym blisko 1,1 mld zł. Wyniki funduszu poprawiły się dopiero w momencie, gdy był on o prawie -250 mln zł „lżejszy” – część inwestorów zwyczajnie wycofała pieniądze podczas spadków, nie partycypując we wzrostach z kolejnych miesięcy.

Investor return to z pewnością ciekawe spojrzenie na zagadnienie wyników funduszy. Jest wolne od ograniczeń klasycznych miar i przedstawia sytuację inwestorów w bardziej realny sposób. Z drugiej zaś strony jest to zdecydowanie mniej intuicyjna miara od „zwykłych” odpowiedników, trudniejsza też w interpretacji. Pomimo to temat jest na tyle ciekawy – bądź co bądź ilustruje sytuację inwestorów w „uczciwy” sposób – że z pewnością będziemy do niego powracać.