Gdy lokujemy kapitał poza Polską, ryzyko kursowe często ma duży wpływ na ostateczną stopę zwrotu. Zarówno in plus jak i in minus

W przypadku inwestowania na rynkach zagranicznych warto pamiętać o ryzyku walutowym. Jest to o tyle istotne, że lokując kapitał poza Polską, to właśnie ryzyko kursowe nierzadko ma duży wpływ, zarówno in plus jak i in minus, na ostateczną stopę zwrotu. Powstaje zatem pytanie: Czy warto się przed nim zabezpieczać? Istnieje wiele argumentów za tym, że tak.

Reklama

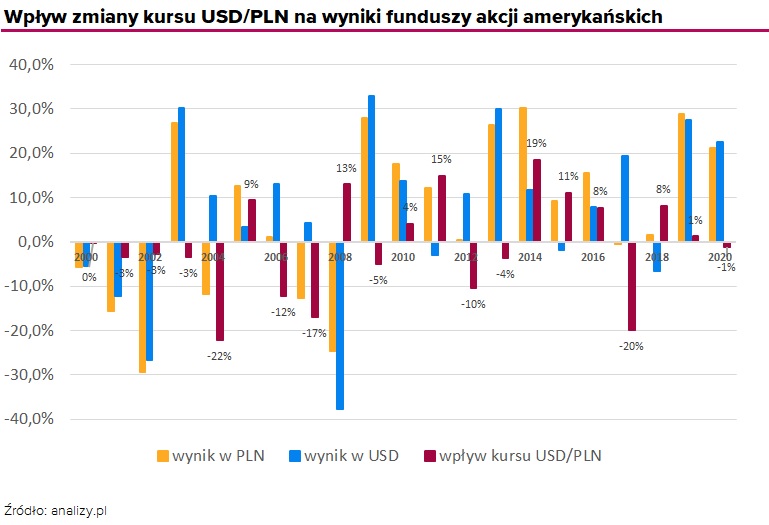

Od kilkunastu lat popularnością cieszą się tytuły uczestnictwa w funduszach zagranicznych z zabezpieczonym ryzykiem kursowym (PLN-Hedged). Z naszych szacunków wynika, że wartość aktywów ulokowana w tego typu jednostkach na koniec czerwca 2020 r. wyniosła ok. 2,3 mld zł, co odpowiada za ok. połowę aktywów funduszy zagranicznych zgromadzonych w Polsce. Jednostki z zabezpieczonym ryzykiem kursowym znajdują się również w funduszach funduszy (fund of funds) dostępnych w ofercie krajowych TFI. Zalety jednostek PLN-Hedged dobrze obrazuje przykład funduszy akcji amerykańskich. Na przestrzeni ostatnich dwóch dekad, 12-krotnie mieliśmy do czynienia z umocnieniem się złotego względem amerykańskiego dolara, co miało negatywny wpływ na ostateczny wynik funduszy akcji amerykańskich po przeliczeniu na polskie złote. W 2004 i 2007 roku, umocnienie złotego względem USD było tak silne, że mimo wzrostów na amerykańskiej giełdzie, polscy inwestorzy liczyli kilkunastoprocentowe straty. Podobnie było np. w 2017 roku, kiedy pomimo wzrostów za oceanem (indeks S&P500 zyskał +19,4%) po przeliczeniu na złote trzeba było przełknąć stratę. Oczywiście w ciągu minionych lat pojawiały się też okresy, kiedy zmiana kursu USD/PLN przyniosła korzyści, jak np. w 2008 roku. Wówczas osłabienie złotego pozwoliło nieco ograniczyć straty powstałe z inwestycji na amerykańskim rynku akcji. Dobrym przykładem jest również 2018 r. Choć fundusze średnio straciły -6,5%, to jednak osłabienie złotego umożliwiło realizację niewielkiego zysku z inwestycji.

Zalety jednostek PLN-Hedged dobrze obrazuje przykład funduszy akcji amerykańskich. Na przestrzeni ostatnich dwóch dekad, 12-krotnie mieliśmy do czynienia z umocnieniem się złotego względem amerykańskiego dolara, co miało negatywny wpływ na ostateczny wynik funduszy akcji amerykańskich po przeliczeniu na polskie złote. W 2004 i 2007 roku, umocnienie złotego względem USD było tak silne, że mimo wzrostów na amerykańskiej giełdzie, polscy inwestorzy liczyli kilkunastoprocentowe straty. Podobnie było np. w 2017 roku, kiedy pomimo wzrostów za oceanem (indeks S&P500 zyskał +19,4%) po przeliczeniu na złote trzeba było przełknąć stratę. Oczywiście w ciągu minionych lat pojawiały się też okresy, kiedy zmiana kursu USD/PLN przyniosła korzyści, jak np. w 2008 roku. Wówczas osłabienie złotego pozwoliło nieco ograniczyć straty powstałe z inwestycji na amerykańskim rynku akcji. Dobrym przykładem jest również 2018 r. Choć fundusze średnio straciły -6,5%, to jednak osłabienie złotego umożliwiło realizację niewielkiego zysku z inwestycji.

Jak widać w przypadku długoterminowego inwestora lokującego środki na amerykańskim rynku akcji wpływ ryzyka kursowego miał ogromne znaczenie dla uzyskanych wyników, w zależności od momentu rozpoczęcia i zakończenia inwestycji. Dlatego też dla tych, którzy nie czują się mocni w przewidywaniu zmian na rynku walutowym, świetnym rozwiązaniem są wspomniane już jednostki PLN-hedged. Wynika to z faktu, iż w dużej mierze eliminują one wpływ ryzyka kursowego.

Zabezpieczenie ryzyka walutowego może odbywać się na dwa sposoby. Najczęściej firmy zagraniczne stosują metodę zabezpieczenia do jednostki bazowej funduszu (do aktywów netto jednostki bazowej). Zaletą tego podejścia jest fakt, że stopy zwrotu uzyskiwane przez fundusz bazowy i jednostkę PLN-hedged są zazwyczaj bardzo do siebie podobne. W tej metodzie zabezpieczenia wyeliminowane zostaje jednak tylko ryzyko walutowe w stosunku do jednostki bazowej funduszu. Ryzyko walutowe na poziomie portfela może natomiast pozostać niezabezpieczone, o ile w jego skład wchodzą instrumenty w innej walucie niż waluta bazowa funduszu.

Druga metoda polega na zabezpieczeniu ryzyka walutowego w stosunku do składników portfela funduszu. Oznacza to, że to zarządzający podejmuje decyzje dotyczące zabezpieczenia, zajmując pozycje w odpowiednich instrumentach. Takie podejście wymaga śledzenia zmian i może powodować przy tym pewne „rozbieżności”, np. gdy częste zawieranie transakcji może okazać się nieopłacalne (np. z uwagi na generowanie sporych kosztów). W związku z tym, zachowanie jednostki różni się od zachowania jednostki bazowej. Dla niektórych inwestorów może być to pewne utrudnienie przy analizie uzyskiwanych stóp zwrotu, gdyż trudniej jest ustalić źródła jej pochodzenia.

Pozostając w temacie funduszy luksemburskich, warto również zaznaczyć, że już wkrótce – od 1 lutego – na platformie inwestycyjnej KupFundusz.pl pojawią się fundusze luksemburskie. Oferta zostanie rozszerzona o 15 funduszy zarządzanych przez firmę Schroders. W pierwszej kolejności będą to właśnie rozwiązania PLN-hedged, w których zastosowano mechanizm zabezpieczenia walutowego. Jeśli jesteśmy zatem zainteresowani ulokowaniem środków w fundusze luksemburskie, to wystarczy założyć bezpłatne konto i aktywować strefę luksemburską. Zachęcamy również do zapoznania się katalogiem funduszy, w którym znajdziemy produkty z ekspozycją na różne klasy aktywów i różne kierunki geograficzne. Oferta jest na tyle szeroka – znajduje się w niej 288 funduszy spod egidy 16 TFI – że każdy znajdzie produkt, którzy będzie odpowiadał jego potrzebom.