Jak uniknąć podatku Belki? Jest na to legalny sposób

Podatek od zysków kapitałowych, który w zamyśle jego twórcy miał być rozwiązaniem czasowym, już od dwóch dekad skutecznie ogranicza opłacalność inwestycji Polaków – od lokat, przez obligacje, po akcje. Na likwidację tzw. podatku Belki nie ma na razie co liczyć, ale są za to rozwiązania, które pozwalają go w legalny sposób uniknąć.

Na najlepszej dziś lokacie, dostępnej po spełnieniu określonych warunków, można w skali roku zarobić 8 proc. Wydaje się dużo, ale gdy zestawimy to z dynamiką wzrostu cen w gospodarce, która w październiku sięgnęła niemal 18 proc. r/r, te nominalne zyski obracają się w realną stratę, którą w dodatku powiększa 19-proc. podatek od zysków kapitałowych. Miał on być rozwiązaniem czasowym, a ogranicza opłacalność inwestycji Polaków już od dwudziestu lat. O tym, jak bardzo zmniejsza on efektywność oszczędzania, najlepiej świadczą liczby.

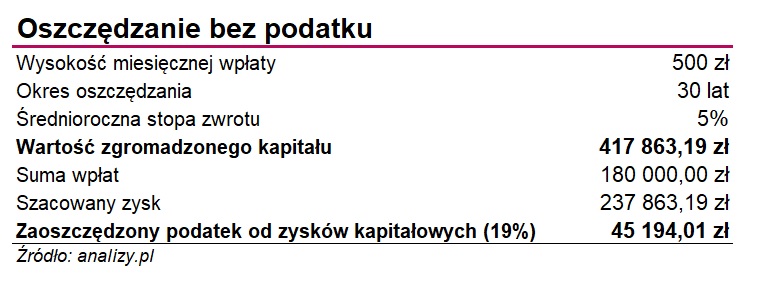

Oszczędzając 10 tys. zł na wspomnianej wyżej lokacie, po roku zyskamy niecałe 670 zł netto (pomijamy fakt, że realnie zyski „zjadła” inflacja). Zarobek byłby wyższy o niemal 160 zł, gdyby nie podatek Belki pobrany automatycznie przez bank. Liczby robią większe wrażenie przy oszczędzaniu w dłuższym terminie. Przykładowo, gdybyśmy do funduszy inwestycyjnych wpłacali regularnie co miesiąc 500 zł i przy założeniu, że nasz średni zysk z tej inwestycji wyniesie 5 proc. w skali roku, to po 30 latach takiego oszczędzania zgromadzimy łącznie niemal 418 tys. zł, na co składa się 180 tys. zł z tytułu wpłat i 238 tys. zł szacowanego zysku. Całej tej sumy jednak nie otrzymamy. Od zysku trzeba przecież zapłacić podatek, który wyniesie ponad 45 tys. zł.

O tym, że zniesienie tzw. podatku Belki zachęciłoby do inwestowania i wpłynęło na wzrost zamożności Polaków, mówi się od lat, ale dziś, w otoczeniu wysokiej inflacji, pomysł likwidacji tej daniny zdobywa jeszcze więcej zwolenników. Z badań UCE Reserach wynika, że oczekuje tego niemal 70 proc. Polaków, a w czerwcu zniesienie tego podatku postulował nawet rzecznik praw obywatelskich. Na likwidację tzw. podatku Belki nie ma na razie co liczyć, ale są za to rozwiązania, które pozwalają go w legalny sposób uniknąć.

IKE i IKZE bez podatku

IKE, czyli Indywidualne Konto Emerytalne oraz IKZE – Indywidualne Konto Zabezpieczenia Emerytalnego to produkty, służące oszczędzaniu na emeryturę. Nie oznacza to jednak, że pieniędzy nie możemy wypłacić wcześniej. Możemy, ale opłaca się tego nie robić, bo gdy poczekamy z tym do osiągnięcia wieku emerytalnego, to w obu przypadkach gratyfikacją będzie brak podatku Belki, a w IKZE mamy też benefity „bieżące”, czyli możliwość odpisania rocznej wpłaty na konto emerytalne od podstawy opodatkowania, co upoważnia inwestora do zwrotu 12, 19 lub 32 proc. wartości uiszczonej składki. Dla przykładu: oszczędzając miesięcznie 500 zł, roczna ulga podatkowa przy opodatkowaniu wg skali progresywnej 12 proc. wynosi 720 zł, a przy najwyższym (32 proc.) - 1920 zł.

Zobacz także: IKE czy IKZE - Co się bardziej opłaca?

Na koniec inwestycji w IKZE uczestnik rozliczy się jednak z fiskusem - przy wypłacie środków w wieku emerytalnym zapłaci zryczałtowany podatek w wysokości 10 proc. od całości oszczędzonej sumy (pod warunkiem dokonania wpłat przynajmniej w 5 latach). Można więc powiedzieć, że dodatkowym "zyskiem" uczestnika IKZE jest różnica między stopą odpisu podatkowego w momencie dokonywania wpłaty (12, 19 lub 32 proc.) a zwrotem podatku PIT według stawki ryczałtowej (10 proc.), czyli – odpowiednio – 2, 9 lub 22 pkt proc.

A co się wydarzy, jeśli uczestnik zdecyduje się jednak zrezygnować z oszczędzania w ramach kont emerytalnych przed osiągnięciem wieku emerytalnego? W przypadku IKE po prostu zapłaci 19-proc. podatek od zysków kapitałowych. W IKZE taka osoba będzie musiała zapłacić podatek w wysokości 12 lub 32 proc. Ten wyższy podatek wynika z tego, że wycofanie pieniędzy z IKZE przed osiągnięciem wieku emerytalnego możliwe jest tylko w całości i cała kwota doliczana jest do rocznego dochodu. To w efekcie może spowodować przekroczenie drugiego progu podatkowego i zapłacenie podatków w wyższej wysokości niż dokonane odliczenia.

W formalnym sensie IKE i IKZE to wyodrębnione rachunki, które można założyć w ramach umowy m.in. z wybranym bankiem, czy TFI. W praktyce pod względem bezpieczeństwa, czy płynności, inwestowanie w ramach obu kont niczym nie różni się od bezpośredniego oszczędzania na lokacie, w funduszu inwestycyjnym, czy na giełdzie. Można posiadać równocześnie oba rozwiązania, zarówno IKE, jak i IKZE.

W ramach obu kont klient może gromadzić pieniądze z regularnych lub nieregularnych składek, ale wpłaty są limitowane. W tym roku na IKE można zainwestować maksymalnie 17 766 zł, a na IKZE – 7 106,4 zł. W przypadku osób prowadzących pozarolniczą działalność gospodarczą limit na IKZE jest wyższy i wynosi 10 659,6 zł. W 2023 r. limity na IKZE wyniosą 8 322 zł i 12 483 zł (działalność gospodarcza), a na IKE - 20 805 zł.

Oszczędzanie na emeryturę

Oprócz oczywistych benefitów podatkowych, oszczędzanie w ramach IKE i IKZE często niesie też inne korzyści. Jak np. niższe opłaty za zarządzanie w przypadku inwestowania w fundusze w porównaniu do inwestycji bez emerytalnego „opakowania”.

Wszystkie odłożone w ten sposób pieniądze zwiększą nasz majątek na emeryturze i podniosą stopę zastąpienia, która dla dzisiejszych trzydziestolatków będzie bardzo niska. Prognozy wskazują bowiem, że wyniesie zaledwie 30 proc. ostatniej pensji. Co więcej, średnia życia wydłuża się regularnie, co pozwala zakładać, że rzeczywista kwota emerytury za kilkadziesiąt lat będzie jeszcze niższa.

Korzyści podatkowe i niższe koszty zarządzania sprawiają, że IKE i IKZE są atrakcyjnym narzędziem do długoterminowego budowania kapitału, ale jak na razie nie zdobyły wielkiej popularności wśród Polaków. Z danych KNF wynika, że na koniec czerwca IKE posiadało 797 tys. osób, a aktywa w nich zgromadzone sięgały 13 mld zł. Rachunków IKZE było z kolei 463 tys., gdzie ulokowane jest 5,6 mld zł. Łącznie wartość aktywów zgromadzonych na obu kontach wyniosła na koniec czerwca 18,6 mld zł.

Reklama

21.11.2022

Źródło: Africa Studio / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania