Jest sposób na wyższą emeryturę

Pieniądze uzbierane w PPK to solidny zastrzyk gotówki na emeryturze – takie wnioski płyną z Wielkiej Brytanii oraz innych krajów rozwiniętych, gdzie podobne rozwiązania funkcjonują znacznie dłużej i stały się już niemal powszechne.

Wiosną tego roku analitycy picodi.com opublikowali badanie wysokości emerytur w 44 krajach. Podkreślmy – państwowych emerytur, czyli pochodzących z odpowiedników naszego ZUS-u. Okazało się, że najwięcej na rękę na emeryturze dostają Norwegowie (1797 euro), nieznacznie wyprzedzając Szwajcarów (1704 euro) oraz – już wyraźniej – Amerykanów, Finów i Austriaków (1450-1500 euro). Polska w tym zestawieniu zajęła 21. pozycję z dochodem netto 499 euro. To mniej niż na Słowacji, w Estonii, Czechach czy Słowenii.

Reklama

A niestety wraz z upływem lat kolejni emeryci będą mieć coraz niższą stopę zastąpienia, czyli procent pensji, jaki otrzymają tytułem emerytury. Z danych Komisji Europejskiej wynika, że w 2060 r. sięgnie ona zaledwie 25 proc., czyli będzie o połowę mniejsza niż obecnie. To pokłosie niesprzyjających trendów demograficznych. Polska jest bowiem jednym z najszybciej starzejących się społeczeństw w Europie. Prognozy wskazują, że za niespełna cztery dekady liczba osób w wieku powyżej 80 roku życia wzrośnie z 4 do 12 proc., a zasoby siły roboczej zmniejszą się o co najmniej jedną trzecią. A to oznacza, że dużo mniejsze grono pracowników będzie utrzymywać znacznie większą rzeszę emerytów, co znacząco ograniczy wartość wypłacanych z ZUS świadczeń.

PPK na ratunek seniorom

Odpowiedzią rządu na rosnące zagrożenie dla systemu emerytalnego w Polsce są Pracownicze Plany Kapitałowe (PPK). Nie jest to jednak polski wynalazek, bo podobne rozwiązanie już od dekady funkcjonuje w Wielkiej Brytanii i cieszy się tam - nieprzesadnie mówiąc – sporą popularnością. Partycypacja w programie wynosi bowiem już 90 proc., a więc przez dekadę te początkowo nieobowiązkowe produkty emerytalne stały się na Wyspach niemal powszechne.

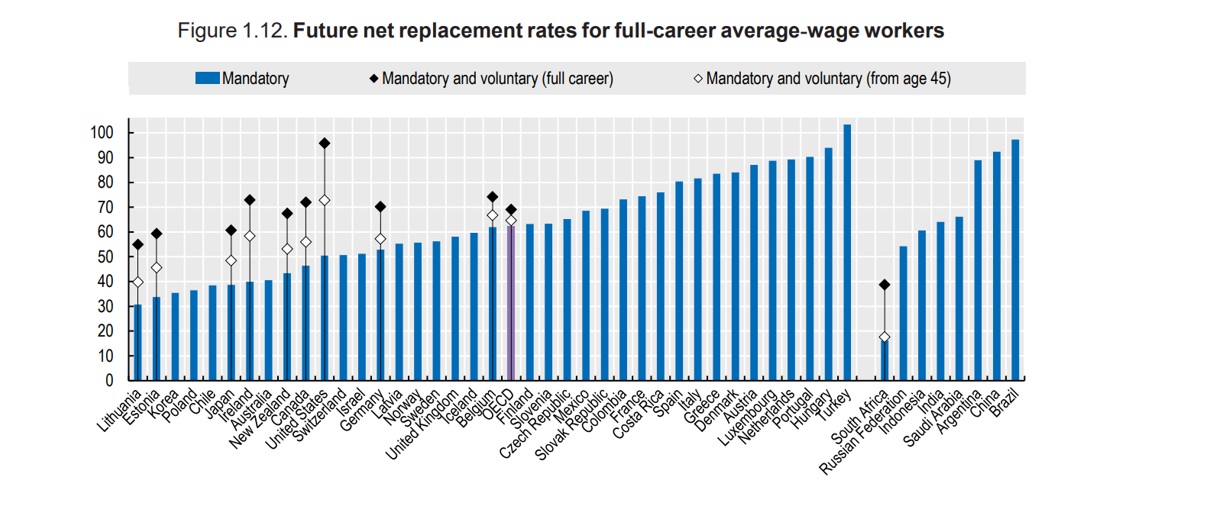

O tym, że oszczędzanie w programach pracowniczych będzie się opłacać, wskazują wyliczenia ekspertów OECD. Z raportu „Pension at a Glance 2021” wynika, że w krajach o dużym zasięgu dobrowolnych prywatnych emerytur przyszła stopa zastąpienia dla osób o średnich dochodach może być wyższa o 24 punkty procentowe. W Wielkiej Brytanii odkładanie w ichniejszych PPK zwiększa tę relacje o ponad 27 pkt proc.

- W przypadku osób o przeciętnych dochodach z pełnym stażem pracy, stopa zastąpienia netto z obowiązkowych systemów emerytalnych wynosi w krajach OECD średnio 62,4 proc. W dziewięciu państwach, w których dobrowolne prywatne emerytury są powszechne, a także w Izraelu i Meksyku średnia stopa zastąpienia netto wynosi 70 proc. w porównaniu z 47 proc. w przypadku uwzględnienia tylko obowiązkowych systemów – wskazują autorzy raportu.

Obliczenia pokazują świadczenia emerytalne pracownika, który w tym roku wchodzi do systemu w wieku 22 lat i przechodzi na emeryturę po osiągnięciu ustawowego wieku emerytalnego. Źródło: OECD „Pension at a Glance 2021”.

Z najnowszej edycji corocznego raportu „Mercer Global Pension Index”, który porównuje światowe systemy emerytalne wynika, że ten najlepiej oceniony ma Islandia. Na podium znalazły się także Holandia i Dania. Polski system emerytalny zajął 28. miejsce, a więc drugi raz z rzędu spadł o jedną pozycję w rankingu i to pomimo uwzględnienia w badaniu PPK. Eksperci wskazują, że niska partycypacja (ok. 33 proc.) w PPK i jak dotąd niewielkie ich aktywa (10 mld zł) wciąż nie pozwalają traktować tych produktów, jako elementu rzeczywiście istotnego dla całościowej oceny systemu.

W Wielkiej Brytanii, gdzie tamtejsze PPK stały się niemal powszechne, niewątpliwym czynnikiem determinującym powodzenie tych rozwiązań jest zaufanie publiczne do produktów emerytalnych, które kraj ten budował od ponad 300 lat. Polska to zaufanie społeczeństwa nadszarpnęła wraz z reformą OFE, gdy w 2014 r. z funduszy emerytalnych zabrano obligacje, które następnie zostały umorzone przez Skarb Państwa. Warto jednak pamiętać, że pieniądze te nie wyparowały. One wciąż istnieją i pracują "w rytm inflacji”. Wartości zapisano bowiem na indywidualnych kontach w ZUS, gdzie podlegają waloryzacji.

Poza tym, obawy o to, że w przyszłości politycy znów będą chcieli sięgnąć po nasze oszczędności, choć uzasadnione doświadczeniami z przeszłości, nie mają podstaw prawnych. Bowiem zgodnie z ustawą, pieniądze gromadzone w PPK od samego początku są prywatnymi środkami każdego pracownika. I tylko on ma prawo o ich losie decydować.

Biorąc ponadto pod uwagę doświadczenia brytyjskie można zakładać, że obecna partycypacja w PPK będzie równie przyrastać z biegiem lat, a wabikiem okażą się niekwestionowane korzyści, jakie te programy emerytalne oferują.

- Jestem przekonany, że także w Polsce PPK będą z czasem cieszyły się coraz większą popularnością. Dodatkowe oszczędzanie to niestety konieczność, jeśli po przejściu na emeryturę chcemy utrzymać standard życia. Ludzie też stopniowo przekonują się, że warto korzystać z tego rozwiązania. Potwierdzeniem tego może być obserwowany wzrost partycypacji, jaki obserwujemy obecnie w programach prowadzonych dla pracowników z tzw. pierwszej tury, czyli z największych firm, które jako pierwsze wdrażały PPK. Wyraźnie widzimy rosnące zainteresowanie PPK wśród pracowników, do których jak widać bardziej przemawiają efekty oszczędzania uzyskane przez koleżanki i kolegów z pracy, którzy z PPK nie zrezygnowali - podkreśla Piotr Dygas, dyrektor departamentu sprzedaży Pekao TFI.

PPK, czyli w sumie się opłaca

Podobnie jak w wersji brytyjskiej, tak również w polskich PPK na przyszłą emeryturę składa się nie tylko sam pracownik, ale też pracodawca i państwo. Od tego ostatniego uczestnik programu otrzymuje dopłatę powitalną w wysokości 250 zł, wpłacaną kilka miesięcy po przystąpieniu do planu oraz coroczną składkę w wysokości 240 zł. Z kolei pracodawca jest zobowiązany do finansowania wpłat podstawowych (1,5 proc. wynagrodzenia pracownika), ale może też pokrywać wpłaty dodatkowe (do 2,5 proc. pensji). Pracownik natomiast co miesiąc przeznacza na PPK 2 proc. swojego wynagrodzenia (składka podstawowa), ale może też zadeklarować finansowanie wpłaty dodatkowej – w wysokości do 2 proc. (łącznie maksymalnie także 4 proc.). W efekcie, maksymalna stopa składki wynieść może 8 proc. pensji.

Widać więc, że zarówno pracownik ma wpływ na wysokość składek w zależności od swojej sytuacji finansowej, jak i pracodawca zyskuje narzędzie do motywowania i nagradzania pracownika. Niewątpliwym benefitem są dopłaty od państwa. Jak podaje Portal PFR, do września 2022 roku na rachunki uczestników PPK wpłynęło już 591,12 mln zł wpłat powitalnych oraz 675,85 mln zł dopłat rocznych. Zysk uczestnika PPK zarabiającego 5 300 zł, oszczędzającego w PPK od grudnia 2019 r., w zależności od grupy funduszu zdefiniowanej daty wynosi od 76 proc. do 79 proc. WIG20 stracił w tym czasie niemal 29 proc., co oznacza, że kolejne jednostki uczestnictwa ze składek kupowane były coraz taniej. Pieniądze w PPK stanowią prywatną własność oszczędzającego i podlegają dziedziczeniu. Można je wypłacić w dowolnym momencie, choć traci się wtedy dopłaty od państwa i część wpłat pracodawcy.

Co ważne, stan konta można monitorować zarówno poprzez stronę instytucji prowadzącej PPK dla danego pracodawcy (otrzymuje się login i hasło), jak i poprzez Serwis MojePPK. Logowanie jest możliwe poprzez profil zaufany (czyli na przykład przez bankowość elektroniczną) lub za pomocą utworzonego w serwisie konta. Przyszły emeryt może więc na bieżąco obserwować, jak pomnażane są jego środki na emeryturę.

23.11.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania