3 bezpieczne fundusze z najniższym poziomem ryzyka

Najostrożniejsi inwestorzy zwykle szukają nie maksymalnego zysku, ale możliwie stabilnego miejsca dla kapitału. Dlatego przyglądamy się funduszom dostępnym w Polsce, które dziś wyróżniają się najniższym wskaźnikiem SRI.

Bezpieczeństwo znów jest w cenie. Eskalacja napięć geopolitycznych na Bliskim Wschodzie podbiła ceny ropy, zwiększyła awersję do ryzyka i przełożyła się na większą nerwowość na rynkach obligacji. W takim środowisku dla części oszczędzających jeszcze ważniejsze stają się płynność, niska zmienność i ograniczona wrażliwość portfela na wahania stóp procentowych.

Reklama

Z drugiej strony punkt startowy dla najbezpieczniejszych funduszy jest dziś mniej atrakcyjny, niż jeszcze rok temu. Po marcowej decyzji RPP stopa referencyjna NBP wynosi 3,75 proc., a inflacja CPI w lutym utrzymała się na poziomie 2,1 proc. r/r. To oznacza, że fundusze z najniższym poziomem ryzyka nadal mogą pełnić rolę ostrożnej alternatywy dla lokaty, ale dziś ich siłą jest przede wszystkim stabilność, a nie perspektywa wyjątkowo wysokich nominalnych zysków.

Czytaj także: Lokaty długoterminowe – na której stracimy najmniej?

Wskaźnik SRI służy pomocą

Dla konserwatywnych inwestorów, którzy dotychczas swoje oszczędności przechowywali w banku, bardzo ważnym kryterium powinna być niska zmienność wyceny jednostki funduszu, która utożsamiana jest tak naprawdę z poziomem ryzyka. Jak ją określić? Jednym ze sposobów jest wskaźnik SRI (Summary Risk Indicator), który pojawił się z początkiem 2023 roku w nowych KID-ach. Ma on bardziej liberalną formułę obliczeniową, ale tę samą skalę, co jego poprzednik - SRRI (Synthetic Risk and Reward Indicator).

Przeczytaj więcej o SRI: Dla branży jedna litera, dla Ciebie duża zmiana

SRI wylicza się w siedmiostopniowej skali - im niższa wartość wskaźnika, tym mniejsza zmienność notowań i tym samym ryzyko. Z kolei im większe wahania wyceny, tym wskaźnik jest wyższy. Jako alternatywa dla lokat najlepsze będą fundusze z najniższym poziomem SRI. Bo choć żaden fundusz nie może zagwarantować zwrotu kapitału, to jednak w ich przypadku istnieje największe prawdopodobieństwo, że w każdej chwili będzie można z nich wypłacić nie mniej, niż się wpłaciło.

💡Każdy fundusz ma określony poziom ryzyka w skali od 1 do 7. Znajdziesz go przy każdym funduszu na jego profilu.

Najbezpieczniejsze fundusze inwestycyjne to fundusze rynku pieniężnego, które – co do zasady – kupują do portfela najbardziej bezpieczne instrumenty, takie jak bony skarbowe, krótkoterminowe papiery dłużne, certyfikaty depozytowe, czy swapy walutowe. Obecnie w tak restrykcyjny sposób inwestuje zaledwie garstka funduszy polskich obligacji skarbowych, bo to właśnie w tej grupie wylądowały fundusze pieniężne po zmianach regulacji z 2018 r. Z tego grona najniższe ryzyko (1) w siedmiostopniowej skali SRI mają zaledwie 3 krajowe fundusze. Ciut wyższe ryzyko, ale wciąż bardzo niskie mają też fundusze z SRI na poziomie 2. Takich produktów w całym segmencie dłużnym jest łącznie 124 (lista), a w samej grupie funduszy polskich skarbowych krótkoterminowych w sumie 17 (lista). Fundusze z SRI 2 pomijamy w tym zestawieniu.

W ofercie zagranicznych TFI produktów z SRI na poziomie 1 jest więcej, ale tylko jeden z nich dostępny jest w polskiej walucie i zabezpiecza ryzyko walutowe (PLN-hedged). Dlaczego to ważne? Bo żeby taka inwestycja zachowała sens i korzyści ekonomiczne, trzeba wyeliminować ryzyko walutowe. Brak tzw. hedgingu prowadziłby bowiem do sytuacji, że duża, a czasami nawet większość zysku byłaby funkcją zmian kursów walut, a nie sytuacji na rynku obligacji.

💡Pamiętaj, że decyzje inwestycyjne podejmujesz zawsze na własne ryzyko.

3 najbezpieczniejsze w ofercie krajowych TFI (wg SRI)

Najlepsze fundusze inwestycyjne dla każdego oznaczają coś innego. Dla jednych liczy się przede wszystkim możliwość dużego zysku (wypracować go mogą np. fundusze akcyjne), a dla innych jak najmniejsze ryzyko. Przedstawiamy fundusze z najniższym ryzykiem według skali SRRI. Wszystkie te bezpieczne fundusze to fundusze papierów dłużnych.

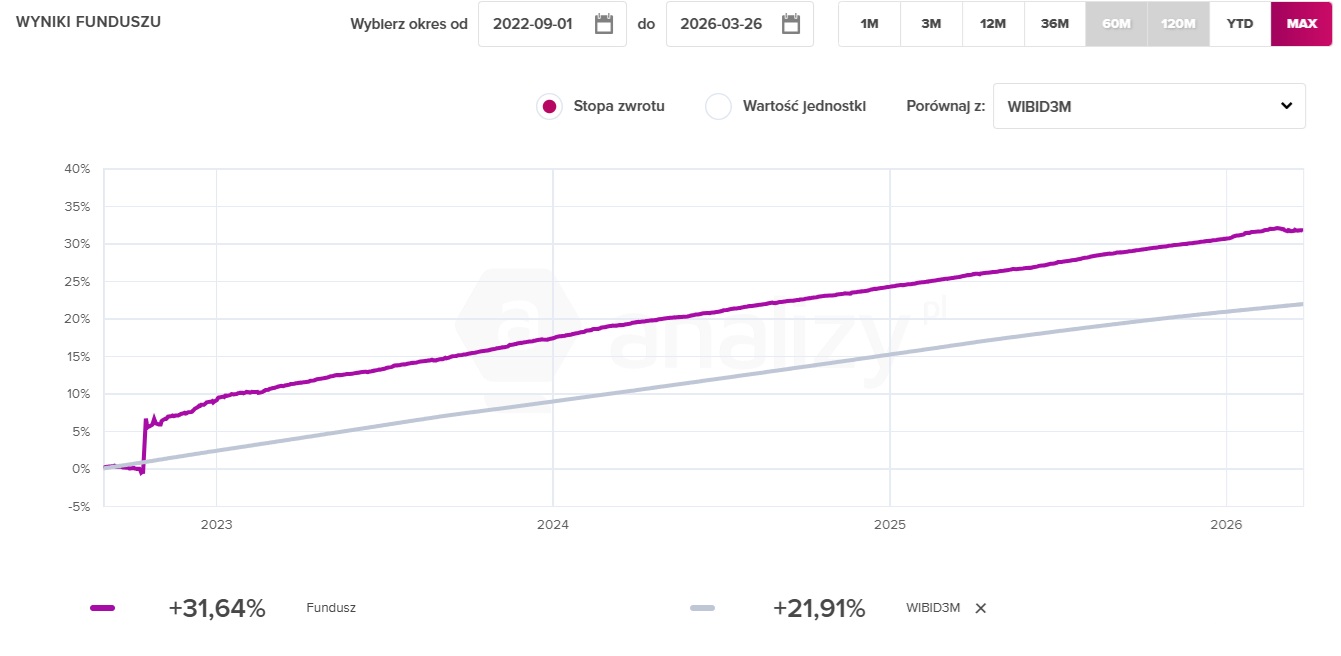

Generali Konserwatywny

Fundusz inwestuje głównie w takie instrumenty finansowe jak papiery emitowane, poręczane lub gwarantowane przez Skarb Państwa, NBP oraz wybrane państwa OECD. Jednocześnie modified duration części dłużnej portfela utrzymywana jest w przedziale 0-3, co ogranicza wrażliwość na zmiany stóp procentowych. To również najtańszy z krajowych funduszy w tym zestawieniu: aktualnie pobierana opłata za zarządzanie wynosi 0,5 proc. rocznie. Zalecany minimalny horyzont inwestycyjny to 3 miesiące, a wartość aktywów netto na koniec lutego 2026 r. wynosiła 240 mln zł. 1 września 2022 r. uległy zmianie polityka inwestycyjna oraz nazwa funduszu (poprzednia nazwa to Generali Obligacje: Nowa Europa) i od tego czasu jego stopa zwrotu wynosi niemal 32 proc., o prawie 10 pkt proc. więcej niż WIBID3m. W 2025 roku Generali Konserwatywny zarobił 5,2 proc., rok wcześniej niecałe 6 proc. Licząc od początku 2026 r., jest 0,8 proc. na plusie.

Na koniec lutego modified duration portfela funduszu wynosiło zaledwie 0,19, a rentowność do wykupu (YTM, ang. yield to maturity) szacowano na 3,5 proc. YTM pokazuje, jakiej rocznej stopy zwrotu brutto można oczekiwać z portfela obligacji przy założeniu, że papiery zostaną utrzymane do wykupu, a emitenci spłacą zobowiązania zgodnie z planem. Nie jest to gwarancja wyniku danego funduszu, ale wskaźnik ten dobrze pokazuje bieżący potencjał dochodowy.

Notowania funduszu Generali Konserwatywny od początku działalności (09.2022 r.) na tle wskaźnika WIBID3m:

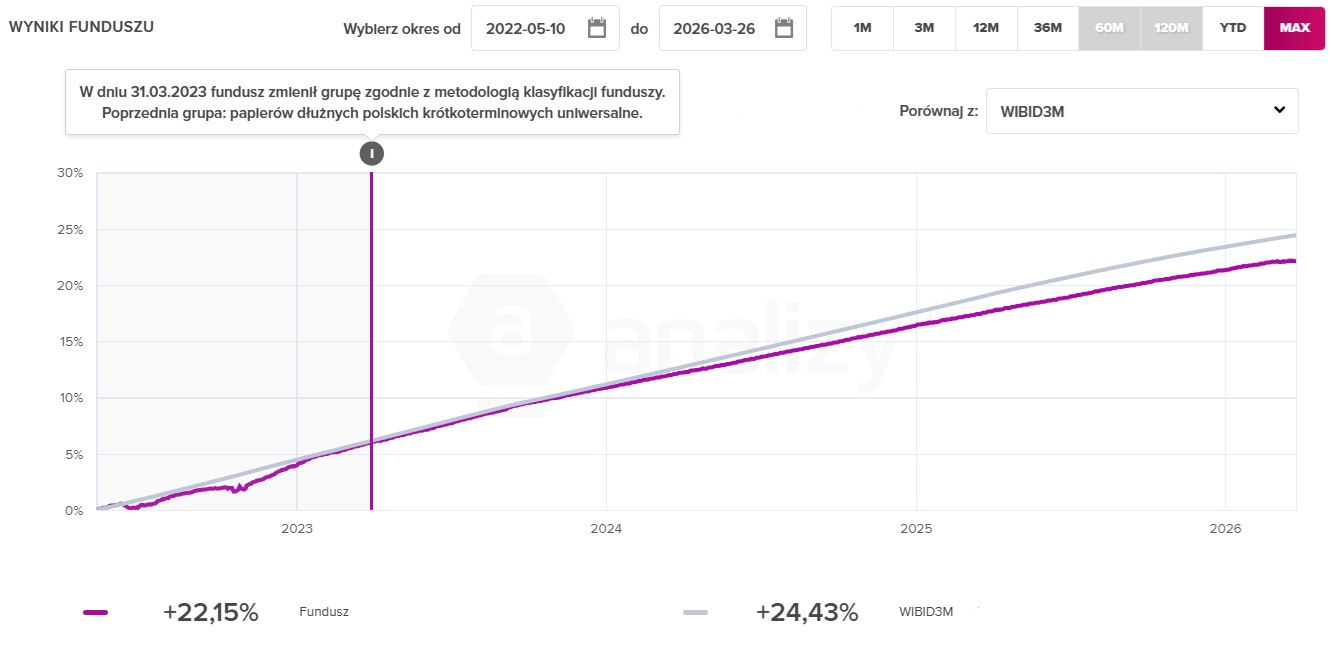

BNPP Papierów Dłużnych Krótkoterminowych Skarbowych

Powstał w maju 2022 r., ale obecną politykę inwestycyjną w obecnej grupie porównawczej (papierów dłużnych globalnych uniwersalne) stosuje tak naprawdę od ostatniego dnia marca 2023 r. Co najmniej 80 proc. aktywów musi lokować w polskie i globalne instrumenty dłużne skarbowe, a udział długu przedsiębiorstw może sięgać najwyżej 20 proc. Nie inwestuje w akcje, poza wyjątkami wynikającymi z konwersji długu. Modified duration portfela nie może przekraczać 0,8 roku, a zalecany minimalny horyzont inwestycyjny to 1 rok. W całym 2025 r. do funduszu napłynęło łącznie niemal 0,4 mld zł. Na koniec lutego 2026 r. jego aktywa warte były 2,6 mld zł. Wynagrodzenie stałe za zarządzanie wynosi 0,95 proc. rocznie. Fundusz może także pobrać tzw. success fee, które wynosi 10 proc. od zysku ponad wartość inflacji. Wynagrodzenie zmienne nie jest obecnie pobierane.

Od początku stosowania obecnej polityki inwestycyjnej fundusz zarobił 22 proc., o 2 pkt proc. mniej niż WIBID3m. W 2025 roku zyskał 4,25 proc., rok wcześniej niecałe 5 proc. Licząc od początku 2026 r., jest 0,7 proc. na plusie.

Notowania funduszu BNPP Papierów Dłużnych Krótkoterminowych Skarbowych od początku działalności (05.2022 r.) na tle wskaźnika WIBID3m:

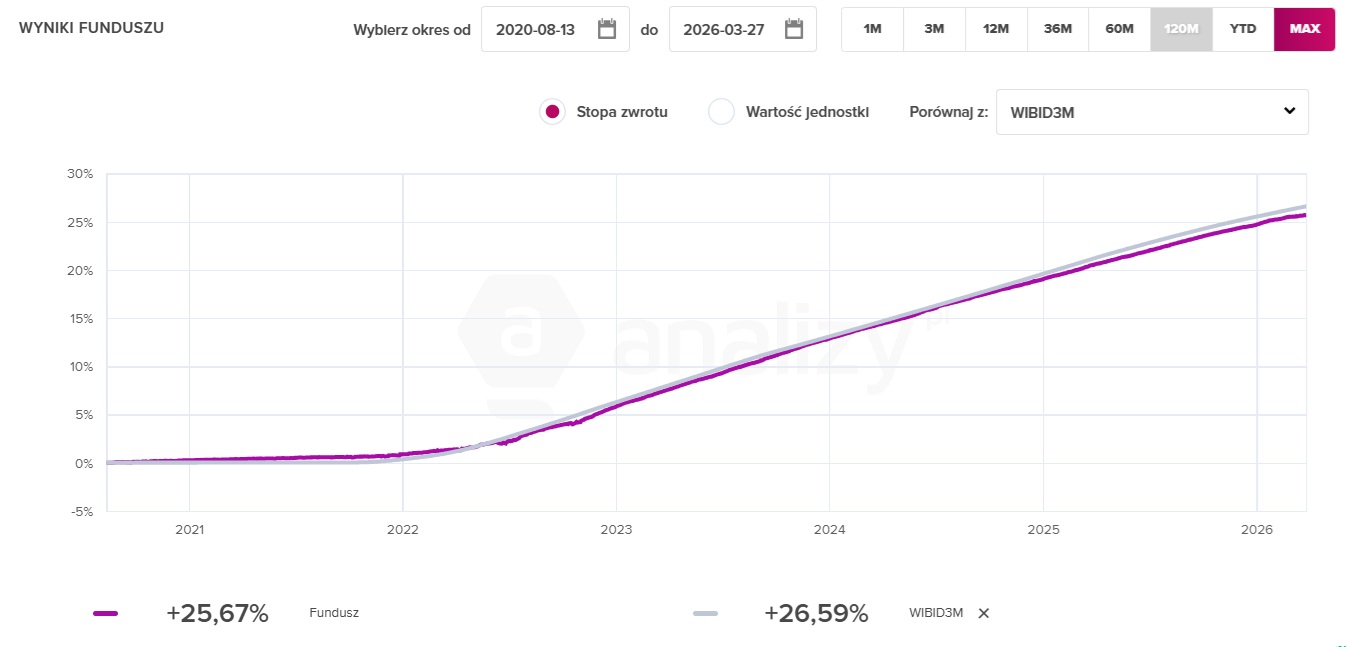

PKO Obligacji Skarbowych i Samorządowych

Fundusz inwestuje przede wszystkim w obligacje emitowane przez jednostki samorządu terytorialnego (gminy, miasta, województwa). Obligacje samorządowe to papiery wartościowe praktycznie niedostępne dla inwestorów detalicznych. Rynek ten zdominowały banki, które są głównymi nabywcami w trybie emisji niepublicznych, i które często trzymają je do wykupu. Ich oprocentowanie jest uzależnione od WIBOR6M + marża. Wysokość marży zależy głównie od terminu zapadalności oraz jakości emitenta.

Na koniec lutego 2026 r. fundusz miał 37 proc. portfela ulokowane w depozytach i ekwiwalentach, 35 proc. w obligacjach samorządowych i 27 proc. w obligacjach skarbowych. Wskaźnik zmodyfikowanej duracji wynosił zaledwie 0,2 (wartość wskaźnika może wynosić od 0 do 3). Rekomendowany minimalny czas inwestycji 1 rok. Obecnie pobierana opłata za zarządzanie wynosi 1 proc. rocznie. Był to bardzo popularny fundusz w latach 2021-22 r. Na koniec lutego 2026 r. zarządzał aktywami na poziomie 890 mln zł.

Od początku działalności fundusz zarobił 25,7 proc. W 2025 roku zyskał 4,75 proc., rok wcześniej niecałe 5,5 proc. Licząc od początku 2026 r., jest 0,8 proc. na plusie.

Notowania funduszu PKO Obligacji Skarbowych i Samorządowych od początku działalności (08.2020 r.) na tle wskaźnika WIBID3m:

Fundusze luksemburskie z zabezpieczeniem walutowym

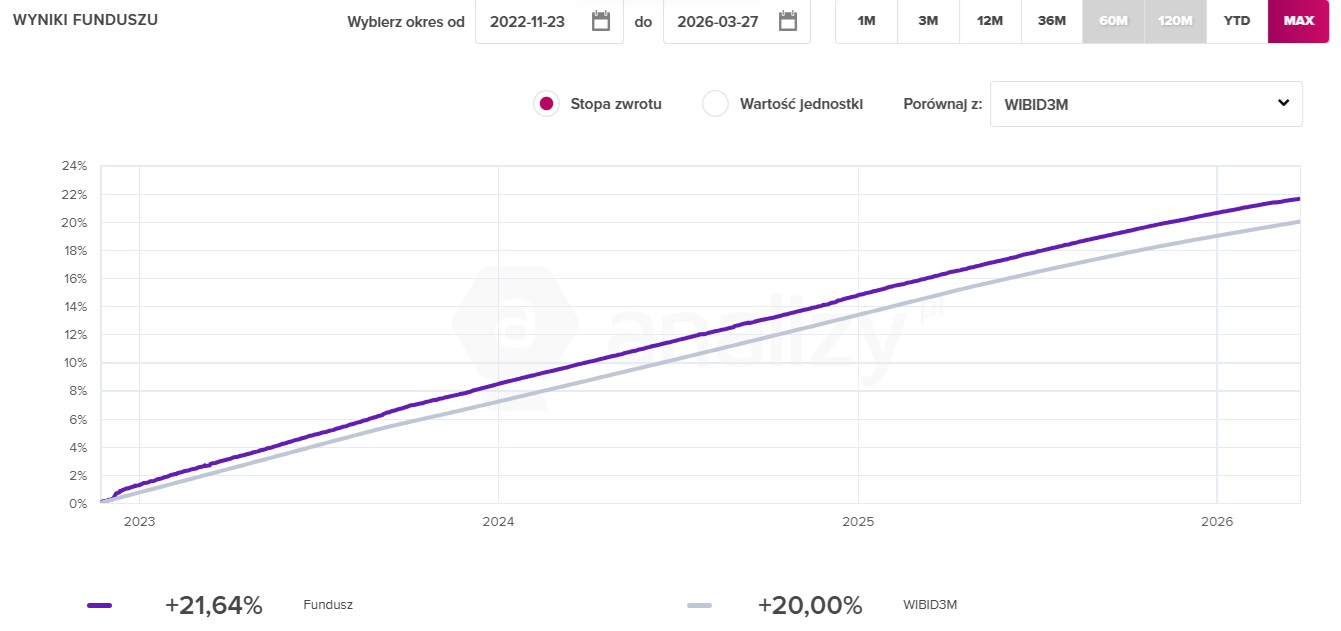

Fidelity Funds US Dollar Cash (PLN-hedged)

Fundusz inwestuje co najmniej 70 proc. środków w instrumenty rynku pieniężnego denominowane w dolarach amerykańskich, depozyty i transakcje repo. Jest to bardzo tani produkt jak na polskie standardy, bo koszty bieżące wynoszą zaledwie 0,3 proc. w skali roku. Jest to też jedyny fundusz z SRI na poziomie 1, który dodatkowo spełnia kryteria ESG (promuje kwestie środowiskowe i społeczne zgodnie z art. 8 rozporządzenia SFDR). Jego aktywa warte są ponad 10 mld zł.

Notowania funduszu Fidelity Funds US Dollar Cash od początku działalności (11.2023 r.) na tle wskaźnika WIBID3m:

Perspektywy rynkowe

W tej grupie produktów wynik bierze się przede wszystkim z odsetek od obligacji, bonów i depozytów, a ich poziom w dłuższym terminie jest silnie powiązany z rynkowymi stopami procentowymi. Gdy NBP tnie stopy, spada oprocentowanie nowych emisji, a kupony papierów o zmiennym oprocentowaniu po pewnym czasie także dostosowują się w dół. W dłuższym horyzoncie niższe stopy oznaczają po prostu niższy potencjał wyniku.

Czytaj także: Niższe stopy procentowe nie ograniczą rynków pieniężnych

W marcu Rada Polityki Pieniężnej zadecydowała o pozostawieniu stóp procentowych w Polsce na niezmienionym poziomie. W efekcie główna stopa referencyjna wciąż wynosi 3,75 proc. i większość ekspertów przewiduje, że koszt pieniądza w Polsce szybko się zmieni. Obecny poziom stóp procentowych na sprzyjającym rynku daje przestrzeń funduszom obligacji krótkoterminowych do generowania stóp zwrotu w przedziale 4-5 proc.

Inwestując w fundusze, pamiętaj:

- inwestowanie w fundusze wiąże się z ryzykiem inwestycyjnym; jest obarczone ryzykiem inwestycyjnym

- fundusze nie gwarantują realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego;

- dotychczasowe wyniki funduszu są historyczne i nie można zagwarantować, że powtórzą się w przyszłości;

- przed podjęciem decyzji inwestycyjnej zapoznaj się z informacjami zawartymi w prospekcie informacyjnym funduszu, w tym z opisem czynników ryzyka;

- zyski osiągnięte z inwestycji w jednostki uczestnictwa funduszy inwestycyjnych mogą być obciążone podatkiem od dochodów kapitałowych.

/Zestawienie powstało na podstawie dokumentów KID zbieranych od Towarzystw Funduszy Inwestycyjnych./

By poznać swój profil inwestycyjny, warto wypełnić ankietę inwestycyjną.

30.03.2026

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania