O SRI - Dla branży jedna litera, dla Ciebie duża zmiana

Nowe regulacje prawne to jedno z największych wyzwań dla branży finansowej. Zmiany zachodzą w dużym tempie i mają niemalże rewolucyjny charakter. Jedną z tych regulacji, której wpływ na rynek trudno przecenić, jest tzw. Rozporządzenie PRIIPs. Obejmuje już funkcjonowanie np. FIZ-ów, ale od 2023 roku w pole rażenia wejdą również fundusze otwarte.

O rozporządzeniu PRIIPs pisaliśmy już w naszym serwisie wielokrotnie (np. tutaj i tutaj). Od początku 2023 roku TFI będą publikować nowy rodzaj dokumentu dla funduszy otwartych, tzw. KID, który zastąpi wysłużony już KIID. Nowy dokument będzie zawierał szereg różnych informacji, w tym wiele nowych, dotyczących takich obszarów jak zmienność, scenariusze stóp zwrotu czy całą gamę parametrów kosztowych. Artykuł poświęcimy pierwszemu z tych aspektów.

Reklama

SRRI a SRI – jedna litera, a wiele różnic

We wkrótce odchodzących w przeszłość dokumentach KIID w celu zobrazowania ryzyka produktu – rozumianego jako zmienność stóp zwrotu – wykorzystywano wskaźnik SRRI. Jego formuła jest bardzo prosta – oblicza się odchylenie standardowe tygodniowych stóp zwrotu za ostatnie 5 lat. Otrzymaną wartość z tygodniowej przekształca się na roczną, a następnie odnosi się do skali SRRI, wychodząc na skalę 1-7. Ta prosta metoda służyła klientom funduszy przez ponad 10 lat.

SRI jest parametrem znacznie bardziej skomplikowanym. W istocie składa się z dwóch wskaźników – MRM (ang. Market Risk Measure) oraz CRM (ang. Credit Risk Measure). Nadrzędny jest ten pierwszy, gdyż CRM pełni rolę korygującą – jeżeli zgodnie z metodologią przyjmuje wysokie wartości, to SRI jest wtedy korygowane adekwatnie w górę. W skrócie, trudno oczekiwać by w przypadku funduszy UCITS (czyli np. polskich otwartych) parametr ten odgrywał dużą rolę, z uwagi na ograniczenia nakładane przez polską Ustawę o Funduszach Inwestycyjnych. Dla kontrastu SRRI nie uwzględniało ryzyka kredytowego w bezpośredni sposób, co stanowi pierwszą istotną różnicę.

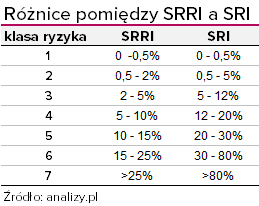

Z obliczeniowego punktu widzenia, MRM ma dość wysublimowaną formę. Wykorzystywane jest tutaj przekształcenie Cornisha-Fishera, w celu oszacowania tzw. wartości zagrożonej (ang. Value at risk, VaR), przy prawdopodobieństwie straty 2,5%. Otrzymaną wartość odnosimy do zaproponowanej skali. Bardziej złożona formuła obliczeniowa to druga istotna różnica. Trzecią zaś jest skala zmienności, która determinuje ostateczną wartość parametru. Obie zostały załączone w poniższej tabeli:

Szybkie spojrzenie sugeruje, że skala SRI jest łagodniejsza, co sprawia, że produkty finansowe o wyższej zmienności mogą otrzymać niższą ocenę na skali niż to było w przypadku SRRI. Przykładowo, aby otrzymać ocenę 4, czyli w środku skali, wystarczy zmienność w skali roku rzędu 12-20%. Tymczasem na starej skali instrument o zmienności 20% otrzymałby notę aż 6, wskazującą na wysokie ryzyko. SRI można uznać zatem za skalę bardziej liberalną, co inwestorzy muszą mieć na uwadze. Takie podejście Komisji Europejskiej może wynikać między innymi z tego, że regulacja PRIIPs obejmuje szersze spektrum instrumentów, w tym bardzo wysublimowane i o złożonym profilu wypłaty, stąd też „większa przestrzeń” na skali zmienności.

Najważniejsze zmiany między SRRI a SRI to:

- Uwzględnienie ryzyka kredytowego w SRI

- Bardziej złożona formuła obliczeniowa SRI

- Bardziej pobłażliwa skala zmienności dla SRI

Co to oznacza dla inwestorów?

Pomimo dość znaczących zmian, oba wskaźniki pełnią podobną rolę i w podobny sposób mogą być wykorzystywane. Uwzględnienie ryzyka kredytowego w ocenie można postrzegać jako atut SRI, ale jak już wspomniano, w warunkach polskich limitów inwestycyjnych wynikających z UoFI, nie powinno mieć to dużego wpływu na ostateczną ocenę. Bardziej istotną modyfikacją jest skala, która w przypadku SRRI była bardziej „ostrożna”. W przypadku SRI z naprawdę niskim ryzykiem w skali roku mamy do czynienia dla ocen 1-2, gdy wcześniej i trójki można było tak kwalifikować. Analogicznie, obecne piątki – czyli nie tak daleko od środka skali – były niegdyś postrzegane jako instrumenty wysokiego ryzyka. Zmiana skali jest zatem znacząca i będzie wymagać od inwestorów mentalnego przestawienia się na nowy punkt odniesienia. W pewien sposób może to być kompensowane przez fakt, że na nowej skali granice przedziałów są dosyć odległe, więc teoretycznie zmiany ocen powinny następować rzadziej, niż w dokumentach KIID. W pełni może to jednak udowodnić tylko praktyka rynkowa.

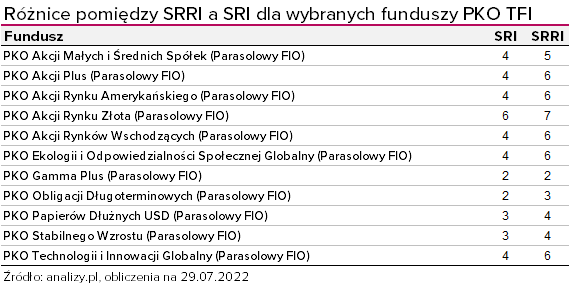

Dane odnośnie wskaźnika SRI są już dostępne na serwisie analizy.pl, na profilach funduszy zamkniętych. W przyszłości będą także na profilach funduszy otwartych.

A co dla uczestników rynku?

Chociaż same PRIIPs to dla polskiego rynku funduszy potężna zmiana, to w kontekście opisu zmienności zmiany można zapewne opisać jako średniego kalibru. Zmienia się sposób parametryzacji zmienności produktu finansowego, relatywnie istotnie, ale wielu uczestników rynku, przyzwyczajonych wcześniej do 7-stopniowej skali, może nawet tego nie zauważyć. Z punktu widzenia tej regulacji znacznie bardziej istotne wydaje się być wprowadzenie prognoz (tzw. scenariuszy) lub dekompozycja kosztów. Dlatego SRI prawdopodobnie przyjmie się stosunkowo prosto. Tym bardziej że na rynku nie będzie dualizmu – od stycznia 2023 fakt publikowania dokumentu KID oznacza zwolnienie z przygotowania KIID.

Jedna litera, duża zmiana. Jak to jednak w przypadku tego typu zmian bywa, początkowo wydają się być początkiem nowej epoki, aby potem stosunkowo szybko spowszednieć. Czy w tym przypadku będzie podobnie, przekonamy się już z początkiem 2023 roku.

28.09.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania