Niższe stopy procentowe nie ograniczą rynków pieniężnych

Rynki pieniężne przeżywały boom w 2023 r., jednak jak będą się kształtować wyniki z inwestycji, gdy globalne banki centralne rozpoczną cykl obniżek stóp procentowych jeszcze w tym roku? Czy warto nadal utrzymywać swoje inwestycje i jak mogą wyglądać stopy zwrotu w przypadku pozostawienia środków w funduszach rynku pieniężnego?

W tym artykule przedstawiono analizę tych kwestii przy wykorzystaniu szeregu scenariuszy kształtowania się stóp procentowych w celu zilustrowania potencjalnego profilu zysków dla funduszy rynku pieniężnego.

Podczas gdy informacje dotyczące ogólnej trajektorii stóp procentowych zostały już szeroko opisane, to wciąż nie ma pewności, jaką dokładnie ścieżką one podążą, kiedy nastąpi pierwsza obniżka, ile cięć nastąpi i oczywiście jak długo potrwa ten cykl. To z kolei oznacza, że rynki stóp procentowych są zmienne i prawdopodobnie pozostaną takie jeszcze przez jakiś czas.

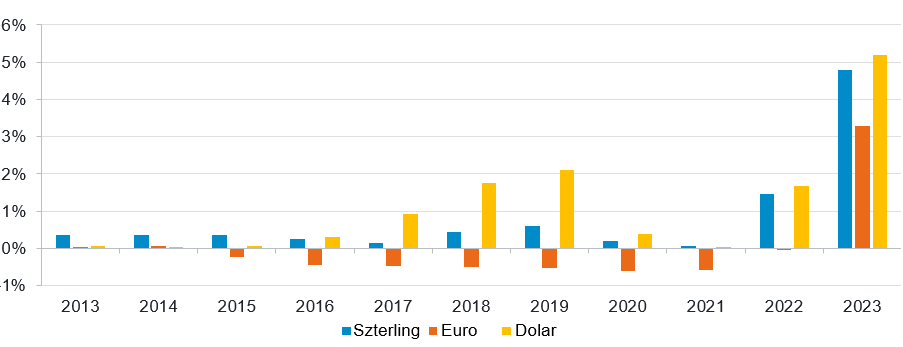

Mówiąc prościej, ponieważ rentowności na rynku pieniężnym podążają za ścieżką stóp procentowych banków centralnych, kiedy banki centralne obniżają stopy, można oczekiwać, że rentowności również spadną, ale z niewielkim opóźnieniem. Ostatecznie przekłada się to na niższe stopy zwrotu dla inwestorów gotówkowych. Ale to nie wszystkie złe wiadomości. Po pandemii COVID oczekujemy utrzymania się środowiska strukturalnie wyższych stóp procentowych, w którym inwestorzy na rynku pieniężnym będą osiągać wyższe stopy zwrotu niż w poprzedniej dekadzie (patrz wykres poniżej). W związku z tym fundusze gotówkowe będą nadal odgrywać ważną rolę w portfelach inwestorów.

Wykres 1: Roczne stopy zwrotu na kluczowych rynkach gotówkowych

Źródło: Fidelity International, Bloomberg, 31 grudnia 2023 r. Stopy zwrotu oparte na średnim indeksie overnight dla każdego rynku.

Ograniczony zakres wyników

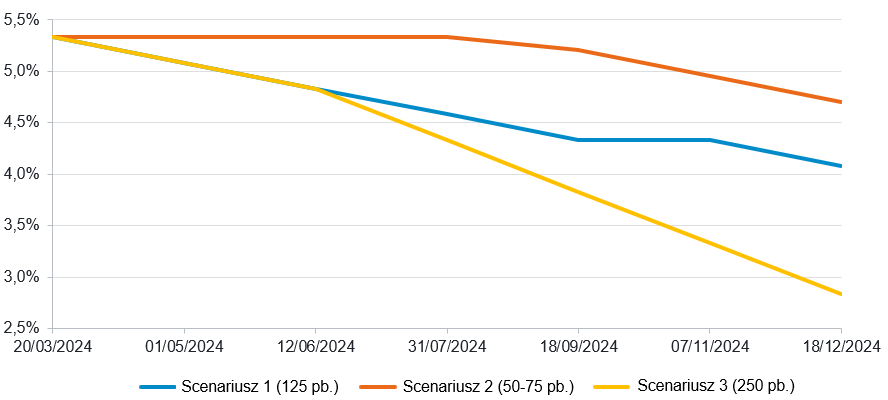

Nasza analiza obejmuje trzy scenariusze dla ścieżki zmian stóp procentowych w dolarach amerykańskich: 1) jeden zgodny z obecną implikowaną przez rynek ścieżką stóp procentowych, 2) taki, w którym gospodarka radzi sobie lepiej od oczekiwań i wymagane są mniejsze cięcia stóp oraz, 3) taki, w którym gospodarka radzi sobie gorzej i wkracza w recesję, przez co konieczne jest więcej cięć.

Pierwszy scenariusz to rozstrzygnięcie, któremu przypisujemy największe prawdopodobieństwo. To miękkie lądowanie, w którym inflacja powoli powraca do celu bez znaczącego wpływu na wzrost. W tym przypadku Rezerwa Federalna (Fed) obniża stopy procentowe mniej więcej zgodnie ze ścieżką przewidywaną przez rynki terminowe OIS, z pięcioma cięciami w ciągu roku. W rezultacie stopa funduszy Fed spadłaby o 125 punktów bazowych, a szacowana całkowita stopa zwrotu dla inwestorów na rynku pieniężnym wyniosłaby 4,75-5,0%.

W drugim scenariuszu obniżki stóp rozpoczynają się w dalszej części roku, gdy gospodarka ma się dobrze i radzi sobie lepiej od oczekiwań, jednak odczyty inflacji nie spadają tak szybko, jak przewidywano, a wzrost zatrudnienia i płac nie słabnie. Prowadzi to do mniej agresywnej ścieżki obniżania stóp procentowych, np. o 50-75 punktów bazowych w ciągu roku, oferując tym samym osobom inwestującym w fundusze gotówkowe stopę zwrotu na poziomie ok. 5,25-5,5%.

Natomiast nasz trzeci scenariusz zakłada znacznie bardziej niekorzystny rozwój sytuacji gospodarczej, z twardym lądowaniem i recesją. Zmusiłoby to banki centralne do szybszych i bardziej agresywnych cięć niż zakłada konsensus rynkowy, a także zmniejszyłoby oczekiwaną całkowitą stopę zwrotu z funduszy rynku pieniężnego do około 4,5-4,75%.

Wykres 2: Ilustracja potencjalnych ścieżek dla stóp procentowych w USA w trzech scenariuszach

Źródło: Fidelity International, Bloomberg, Luty 2024 r. Scenariusze i całkowite stopy zwrotu są autorskimi szacunkami Fidelity.

Wszystkie powyższe scenariusze wydają się sugerować, że stopy zwrotu dla inwestorów na rynku pieniężnym pozostaną atrakcyjne w nadchodzącym roku w porównaniu z wynikami historycznymi. Uważamy, że gdy zmienność na rynku pozostaje wysoka, sensowne jest utrzymywanie części swojego portfela w gotówce. Rentowności są atrakcyjne nie tylko w ujęciu skorygowanym o ryzyko, ale gotówka ma ponadto niską korelację z akcjami, więc w przypadku niekorzystnego rozwoju sytuacji i pogorszenia koniunktury na rynku akcji, część portfela będzie chroniona.

Co może ulec zmianie?

Oczywiście istnieje szereg przeszkód, które mogą sprawić, że krajobraz nie będzie ewoluował zgodnie z naszymi oczekiwaniami. Inflacja może powrócić w wyniku nasilonych napięć geopolitycznych, powodując dalsze zakłócenia na szlakach żeglugowych lub powodując blokady w głównych łańcuchach dostaw. W tym przypadku banki centralne mogą nie obniżać stóp tak szybko, w obawie przed nadmiernym pobudzeniem gospodarki i spowodowaniem dłuższego okresu podwyższonej inflacji. Alternatywnie, gospodarka może w końcu odczuć bardziej dotkliwy wpływ wyższych stóp procentowych, a decydenci szybko powrócą do znacznie niższych stóp procentowych, niż oczekuje tego obecnie rynek.

Do tej pory nastąpiły dość znaczące zmiany w oczekiwaniach rynkowych dotyczących ścieżki stóp procentowych w USA w tym roku, przechodząc od 6 cięć w styczniu do mniej niż 4 cięć oczekiwanych obecnie. Dane z USA wciąż zaskakiwały na plus, na przykład nastąpił znaczny wzrost cen ISM, a wyższym niż oczekiwano, wskaźnikom zatrudnienia towarzyszył wzrost przeciętnego wynagrodzenia godzinowego. Wszystkie te dane zapewniły Fed więcej przestrzeni do działania i jeśli wzrost gospodarczy utrzyma swoją pozytywną dynamikę, to władze będą mogły nie spieszyć się z decyzjami politycznymi. Im dłużej Fed zwleka z pierwszym ruchem, tym więcej czasu inwestorzy na rynku pieniężnym mają na skorzystanie z wyższych stóp procentowych.

W tym otoczeniu perspektywy dla strategii gotówkowych pozostają pozytywne. Podwyższone rentowności wyjściowe oznaczają, że inwestujący w fundusze pieniężne powinni spodziewać się kolejnego roku solidnych całkowitych stóp zwrotu i atrakcyjnych dochodów w ujęciu skorygowanym o ryzyko.

20.03.2024

Źródło: iStock

Artykuł sponsorowany