Lokaty długoterminowe – na której stracimy najmniej?

Jeśli prognozy NBP dotyczące inflacji w kolejnych kwartałach się spełnią, to bardziej opłaca się założenie lokaty dwuletniej niż rocznej. Jest na rynku kilka ofert, które niemal pozwolą na zachowanie wartości naszych oszczędności.

Dwucyfrowa inflacja w najbliższym czasie raczej nie wróci, ale jak będzie się kształtowała w nadchodzących kwartałach, trudno przewidzieć. Nawet Narodowy Bank Polski, publikując marcowy Raport o inflacji, zaprezentował dwie możliwe ścieżki wzrostu cen w zależności od scenariusza zdejmowania tarcz antyinflacyjnych przez rząd. W tej sytuacji trudno przewidzieć, w jakim tempie nasze oszczędności będą tracić na wartości.

Reklama

Nie wiedzą tego też banki, dlatego najwyższe oprocentowanie oferują na depozytach na krótki okres, od 1 do 4 miesięcy. Nawet jeśli wybierzemy taki, który można odnowić (a często nie można, gdy np. lokata jest obliczona na przyciągnięcie nowych klientów), to po każdym zakończonym okresie lokaty będziemy musieli zapłacić podatek od zysków kapitałowych, a prawdopodobieństwo, że w kolejnych okresach stawki spadną, jest wysokie. Inna sprawa, że na krótkich depozytach takie zyski mogą się pojawić nawet w ujęciu realnym, choć niewielkie, bo ograniczone czasem i limitami wpłat. Jednak po kilku lub kilkunastu tygodniach znów trzeba szukać "miejsca parkingowego" dla swoich pieniędzy.

Może więc "zabetonować" wyższe odsetki na dłuższy czas i zdecydować się na lokatę długoterminową? Sprawdzamy, jak wygląda oferta banków w przypadku depozytów terminowych co najmniej na rok.

Wiemy już, że nie będzie przedłużenia zerowego VAT-u na żywność, prawdopodobnie odmrożone zostaną stopniowo także ceny energii dla gospodarstw domowych. Jeśli więc zastosować scenariusz wycofania działań osłonowych w zakresie cen żywności i energii, to w 2024 roku inflacja wyniesie 5,7%, a w kolejnym roku – 3,5%. Jednak to właśnie nadchodzące cztery kwartały mają przynieść największy wzrost cen. Za rok może być drożej o niemal 6,5%. Takiej oferty lokaty rocznej na polskim rynku obecnie nie znajdziemy.

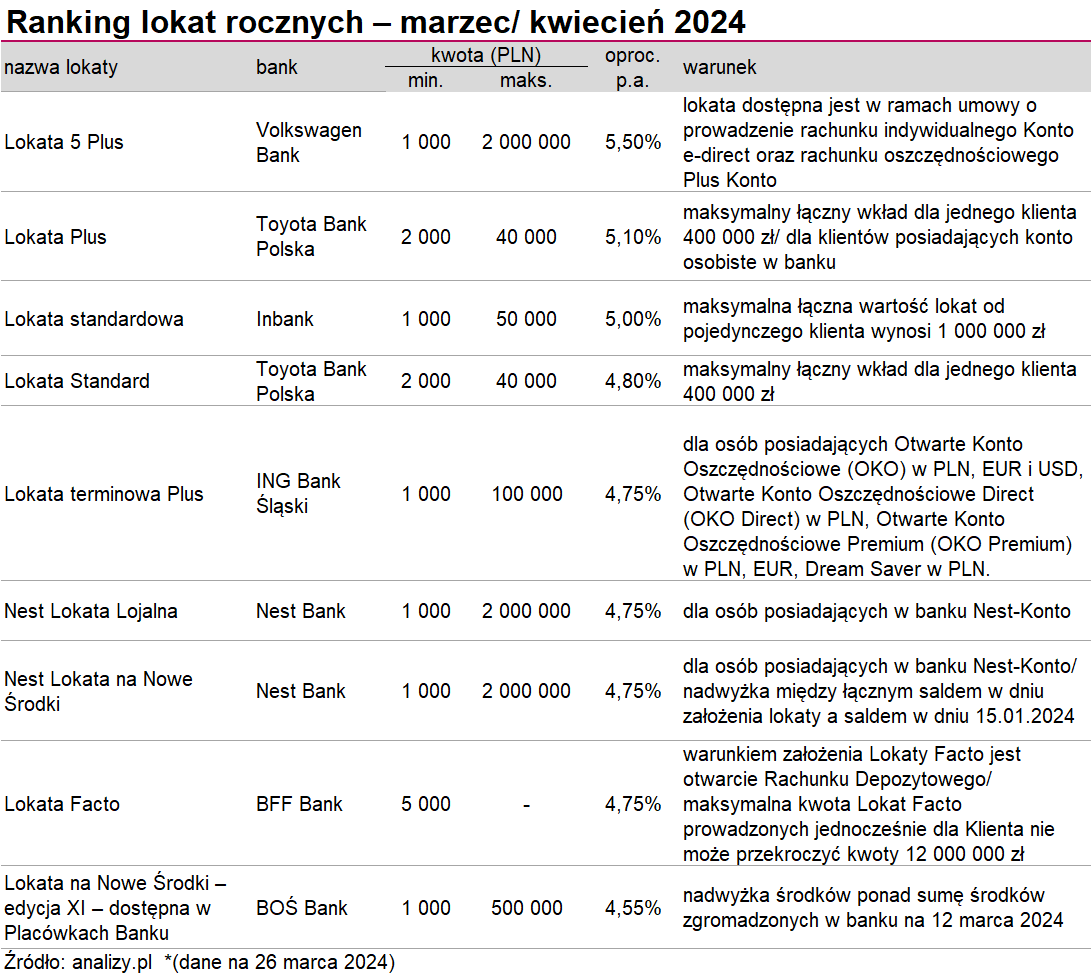

Najkorzystniejsza lokata roczna oferuje 5,50%. To Lokata 5 Plus w Volkswagen Banku. Można ją założyć na rok, ale też nawet na 10 lat, z tym że bank nie gwarantuje utrzymania oprocentowania na podanym poziomie przez dłużej niż kwartał. W takich właśnie okresach odbywa się kapitalizacja odsetek. Żeby skorzystać z oferty, musimy posiadać w VW Banku rachunek osobisty lub oszczędnościowy.

Podobny warunek (konto osobiste) stawia Toyota Bank Polska w przypadku Lokaty Plus. Tu oprocentowanie wynosi 5,10%. Pojedynczy klient może założyć do 10 takich depozytów, co razem daje maksymalną kwotę 400 tys. złotych. Natomiast Lokatę Standard w tym banku można założyć bez konieczności posiadania lub założenia konta, ale po roku otrzymamy już tylko 4,80%. Więcej, bo 5%, oferuje Inbank na Lokacie standardowej i również nie stawia dodatkowych warunków. Tu maksymalna łączna kwota wszystkich lokat wynosi 1 mln zł.

Lokaty na dłużej niż rok

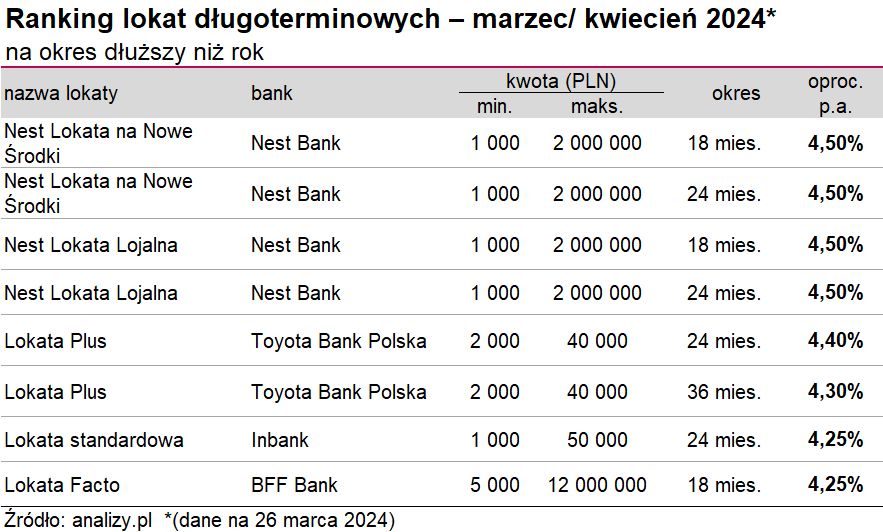

Postanowiliśmy przyjrzeć się także lokatom na dłuższe okresy. Z projekcji inflacji NBP wynika, że w ciągu ośmiu kwartałów inflacja wyniesie średnio 4,6% w skali roku. A dwuletnie oferty z niemal takimi odsetkami w skali roku są już dostępne. Najwyżej oprocentowane lokaty długoterminowe oferuje Nest Bank. 4,50% w skali roku otrzymamy na półtorarocznej i dwuletniej Nest Lokacie Lojalnej oraz Nest Lokacie na Nowe Środki. W pierwszym przypadku wymagane jest posiadanie Nest Konta oraz comiesięczny wpływ wynagrodzenia na konto w wysokości min. 2 000 zł, wykonanie trzech dowolnych transakcje blikiem, kartą lub przelewem) oraz udzielenie zgód marketingowych. Warunki trzeba spełniać najpóźniej od drugiego miesiąca kalendarzowego okresu deponowania.

Natomiast Nest Lokata na Nowe Środki obejmuje pieniądze stanowiąca nadwyżkę ponad saldo z 15 stycznia 2024 roku. Posiadanie rachunku osobistego również jest konieczne.

Niewiele niższe oprocentowanie oferuje Toyota Bank Polska na dwu- i trzyletniej Lokacie Plus. Tu możemy liczyć na odpowiednio 4,40% i 4,30% w skali roku. W przypadku Lokat Plus niezbędne jest posiadanie rachunku osobistego.

Warunku tego nie stawia natomiast estoński Inbank, w którym dwuletnia Lokata standardowa przyniesie nam 4,25% w skali roku. Bank ten specjalizuje się w depozytach na długie okresy. Możemy ulokować tam oszczędności na trzy, cztery, a nawet pięć lat. W przypadku tych ofert odsetki wyniosą 4,00% w skali roku. Maksymalna kwota pojedynczej lokaty to 50 tys. złotych, ale jeden klient może założyć wiele depozytów aż do łącznej kwoty 1 mln złotych.

Zamożniejsi klienci mogą skorzystać z propozycji BFF Banku, który przez 18 miesięcy oferuje na Lokacie Facto 4,25% w skali roku od kwoty nawet 12 milionów złotych. Warunkiem założenia Lokaty Facto jest jednak otwarcie rachunku depozytowego.

Zachęcamy do korzystania z wyszukiwarki i porównywarki lokat i kont oszczędnościowych na stronie Analizy.pl

26.03.2024

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania