Fundusze parasolowe - jak obniżyć koszty podatkowe przy aktywnym inwestowaniu

Zmiana subfunduszu w ramach funduszu parasolowego jest wolna od podatku od zysków kapitałowych (podatku Belki). Może to nam dać dużo korzyści finansowanych przy aktywnym zarządzaniu.

Każde TFI może nam zaoferować dowolną liczbę funduszy. Im oferta jest szersza, tym klienci mają większą możliwość wyboru i zmiany sposobu oszczędzania.

Reklama

TFI może oferować fundusze w dwóch wariantach:

- jako odrębne fundusze inwestycyjne,

- jako subfundusze działające w ramach jednego funduszu inwestycyjnego w formie funduszu parasolowego.

W funduszu parasolowym pojedynczy subfundusz nie jest odrębną osobą prawną, ale częścią funduszu. Subfundusze różnią się między sobą przede wszystkim polityką inwestycyjną.

Przywilej podatkowy funduszu parasolowego

Jaka jest różnica między korzystaniem z odrębnych funduszy a subfunduszami w ramach funduszu parasolowego? Przede wszystkim podatkowa. Zmiana subfunduszu przez uczestnika dokonana w ramach funduszu parasolowego jest wolna od podatku od zysków kapitałowych (podatku Belki).

Dochody uczestników funduszy – podobnie jak w innych formach gromadzenia oszczędności – są opodatkowywane 19-proc. podatkiem. Dochód, który stanowi podstawę naliczenia podatku Belki, jest obliczany jako różnica między kwotą pochodzącą z odkupienia jednostek uczestnictwa (pomniejszoną o ewentualną opłatę przy wypłacie) a kwotą, jaką wpłaciliśmy na nabycie jednostek uczestnictwa (kwotą brutto, czyli uwzględniającą pobraną opłatę manipulacyjną).

Przykładowo, gdy kwota pochodząca z odkupienia wszystkich jednostek z naszego rejestru wynosi 12 tysięcy zł, a kwota wpłaty na ich nabycie 10 tysięcy zł, to dochód stanowiący podstawę naliczenia podatku wyniesie 2 tysiące zł, a kwota podatku 380 zł (19% z 2 tys. zł), która zostanie potrącona przez TFI przed przelaniem pieniędzy na nasz rachunek.

W przypadku inwestycji w ramach funduszu parasolowego, gdy dokonujemy przeniesień środków między subfunduszami w formie zamiany jednostek – nie płacimy podatku. Opodatkowywana jest jedynie dyspozycja okupienia jednostek, czyli w momencie gotówkowej wypłaty środków z funduszu parasolowatego lub przeniesienia środków (konwersji) do innego funduszu w ofercie danego TFI.

Co się bardziej opłaca?

Ten przywilej podatkowy funduszu parasolowatego może oznaczać dla nas duże korzyści. Przeanalizujmy je na przykładzie inwestycji 100 tys. złotych w fundusz akcji w horyzoncie 20-letnim.

Aby wykazać, jakie znaczenie ma forma opakowania naszej inwestycji, przyjmijmy dwa warianty:

- gdy inwestujemy w fundusz akcji i nie dokonujemy żadnych przeniesień środków,

- gdy wielokrotnie przenosimy środki między funduszami i zdarza nam się ponieść straty.

W pierwszym wariancie (niedokonywania żadnych przeniesień środków w okresie inwestowania) nie będzie żadnych różnic podatkowych między skorzystaniem z oferty rodziny funduszy a funduszu parasolowego, ponieważ w obu przypadkach jest ten sam moment płacenia podatku – w momencie odkupienia jednostek uczestnictwa po dwudziestu latach oszczędzania.

Gdy przenosimy środki między funduszami (nieparasolowymi) – przy konwersji zapłacimy podatek przy każdym odkupieniu jednostek, oczywiście tylko wtedy, gdy wystąpi dochód. Np. w przypadku czterech przeniesień środków – cztery razy będziemy odkupywać jednostki uczestnictwa w ramach konwersji i jednego w wyniku wypłaty środków, fiskus rozliczy nas z podatku, traktując nasz plan inwestycyjny jako pięć niezależnych inwestycji.

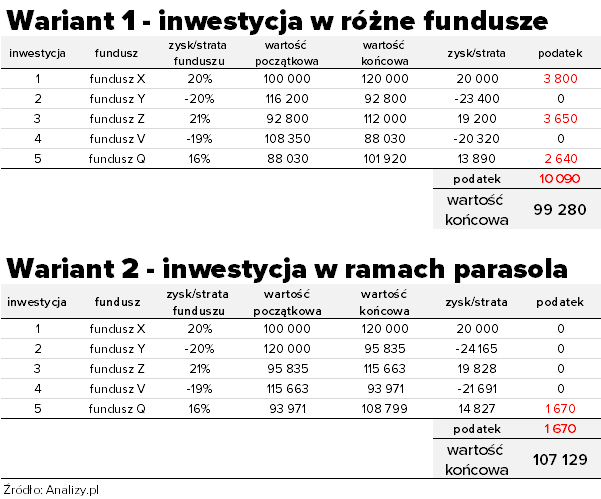

Załóżmy taki scenariusz:

- Inwestujemy 100 tys. zł w fundusz X – po pewnym okresie wartość inwestycji zwiększyła się do 120 000 zł. Przenosimy środki do funduszu Y, a od zysku płacimy podatek (3 800 zł). W efekcie do funduszu Y wpłacamy 116 200 zł.

- W kolejnym okresie (B) nasz fundusz Y ponosi stratę i wartość naszych środków spadnie z kwoty 116 200 zł do 92 800 zł. Decydujemy się na przeniesienie środków do funduszu Z (nie ma zysku, więc nie płacimy podatku).

- W kolejnym okresie fundusz Z zarabia, a wartość naszej inwestycji znowu wykaże zysk 19 200 zł i drugi raz zapłacimy podatek (w kwocie 3 650 zł). Uzyskaną kwotę przenosimy do Funduszu V.

- W kolejnym okresie Fundusz V traci, a wartość inwestycji maleje z 108 350 zł do 88 030 zł.

- Ostatni raz przenosimy środki do funduszu Q i dzięki wzrostom na rynkach wartość naszej inwestycji ponownie rośnie – do 101 920 zł. Od zysku zapłacimy podatek 2 640 zł. Otrzymana kwota końcowa to 99 280 zł.

W sumie w takiej inwestycji trzy razy płacimy podatek od zysków kapitałowych, który sumarycznie wyniósł 10 090 zł, i to, mimo że nasza cała inwestycja zakończyła się stratą.

Gdybyśmy podobnie zarządzali naszymi środkami, przenosząc środki między subfunduszami funduszu parasolowego, zapłacilibyśmy podatek tylko od różnicy między kwotą wypłaty a kwotą wpłaty, ponieważ nastąpi tylko jeden moment okupienia – po pięciu latach oszczędzania. W sumie wyniósłby on 1670 zł, a wartość końcowa inwestycji wyniosłaby 107 129 zł.

Odroczenie podatku Belki też jest korzystne

Korzyść podatkowa wynikająca z korzystania z różnych subfunduszy w ramach jednego funduszu parasolowego wynika nie tylko z tego, że w całości amortyzujemy straty, jakie mogą nam się zdarzyć w długim terminie. To jest korzyść najbardziej widoczna. Gdy uda nam się w długim terminie zarabiać przy każdej zmianie subfunduszu, to korzyścią parasola będzie również to, że reinwestujemy w kolejny subfundusz całość zysków – bez pomniejszania o podatek Belki i tym samym, pomnażamy także część zysków nieodprowadzonych do fiskusa (zwiększamy efekt procentu składanego).

----

![]()

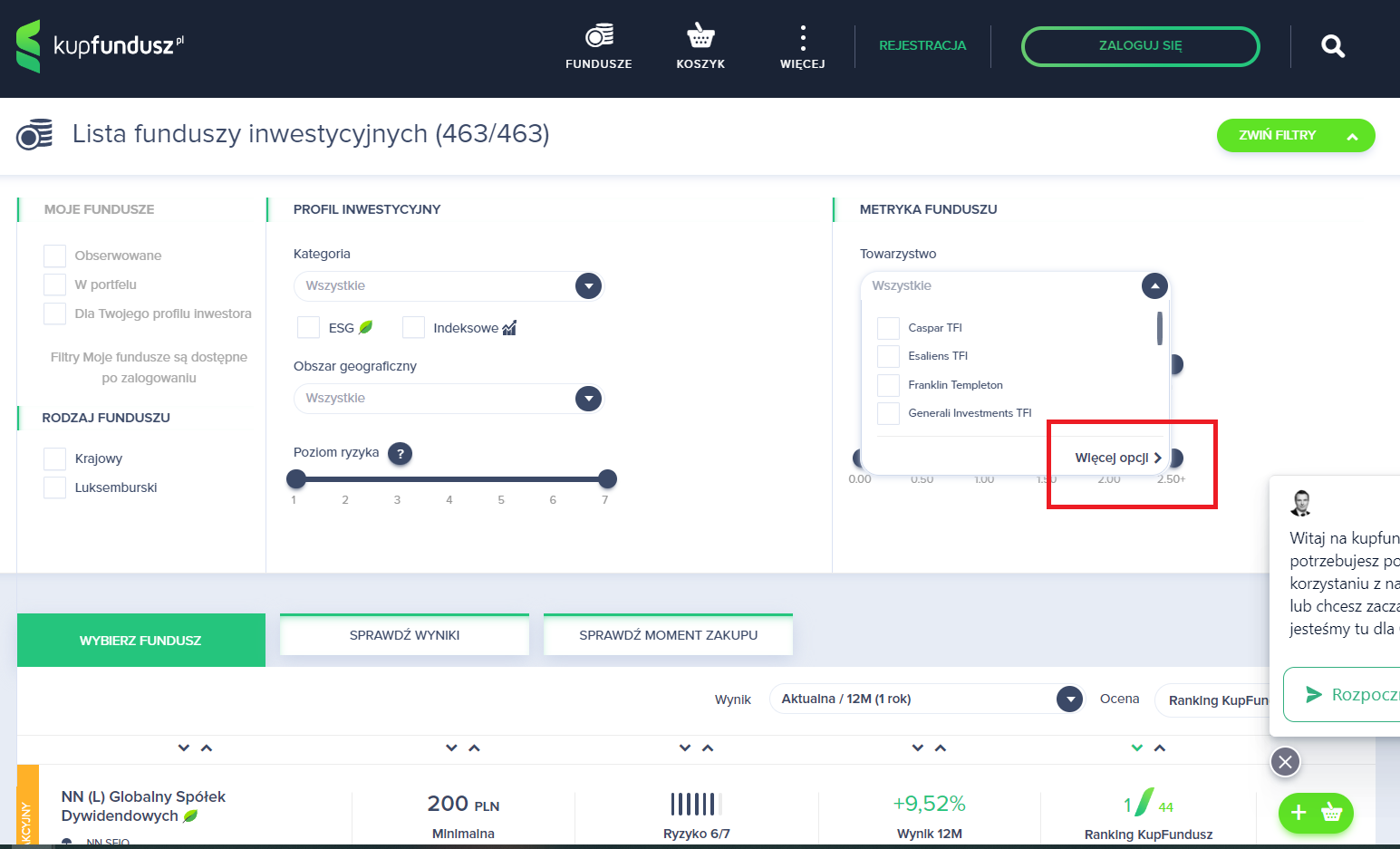

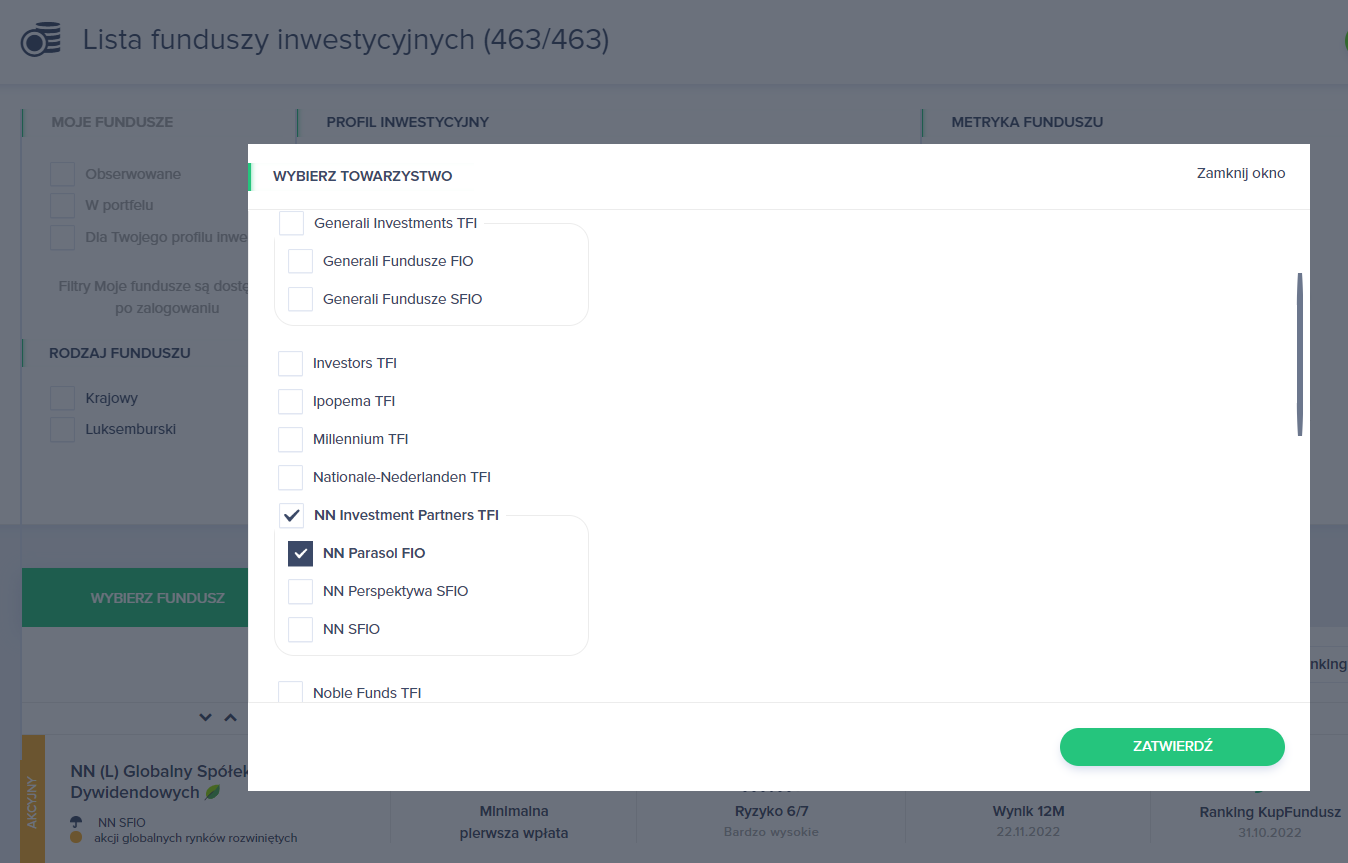

Na KupFundusz.pl można inwestować w ramach kilkudziesięciu funduszy parasolowych z 21 różnych towarzystw funduszy inwestycyjnych i korzystać z tej możliwości. Wystarczy założyć bezpłatne konto i postawić pierwszy krok.

Filtrownica ma funkcjonalność wyboru funduszy wg klucza, czy są one w parasolu. Wystarczy wybrać opcję "Towarzystwo-więcej opcji", kliknąć na nazwę danego TFI i wybrać konkretny parasol. Uzyskamy wówczas listę wszystkich subfunduszy wchodzących w skład parasola.

24.11.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania