Podsumowanie tygodnia na rynkach (2022-07-15)

Za nami kolejny (który to już z rzędu?) tydzień zdominowany przez inflację, tym razem ze Stanów Zjednoczonych. Do tego trochę projekcji i prognoz (NBP i Komisji Europejskiej) i fatalny odczyt PKB za drugi kwartał z Chin.

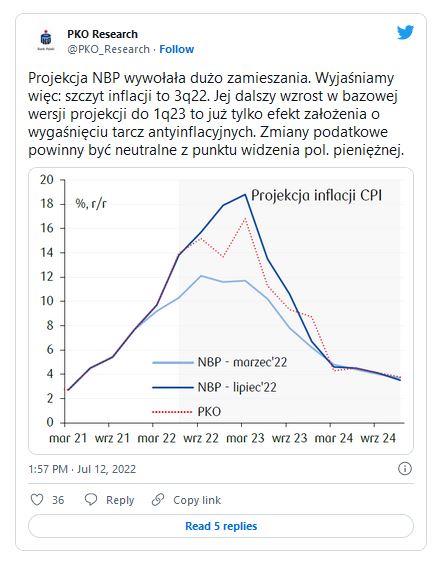

Tym razem poniedziałek upłynął spokojnie, we wtorek rano jednak Narodowy Bank Polski opublikował „Raport o inflacji” oraz projekcję inflacji i PKB, czym spowodował na rynku sporo zamieszania. Okazało się bowiem, że znajdują się w nich zupełnie inne przewidywania niż wynikało to z wypowiedzi prezesa NBP i przewodniczącego RPP prof. Adama Glapińskiego podczas konferencji trzy dni wcześniej. Dodajmy, że Rada na posiedzeniu w poprzedni czwartek zapoznała się z tym raportem przed podjęciem decyzji o podwyżce stóp procentowych i tenże raport przyjęła. Otóż w raporcie szczyt inflacji przewidziano na I kwartał 2023 roku, a nie na III kw. obecnego, jak usłyszeliśmy na konferencji. W dodatku miałaby ona wspiąć się wg centralnej ścieżki na 18,8%, a w skrajnym scenariuszu wzrosnąć nawet do 26%.

Reklama

Zanim ekonomiści przebili się z informacją, że DAiBE musi opierać się na założeniach obowiązujących w momencie powstawania raportu, czyli wziąć pod uwagę obowiązujący w tym momencie termin zdjęcia tarczy antyinflacyjnej w październiku, na rynku powstał popłoch. Rentowności polskich 10-latek ruszyły w górę, znów przebijając 6,8%, złoty osłabił się do niemal 4,85 za euro, a WIG 20 runął. O ile na rentownościach i walutach nastąpiło potem lekkie cofnięcie, to warszawski indeks blue chipów kontynuuje spadki nieprzerwanie. Do połowy dnia w piątek spadł od początku tygodnia o przeszło 7%.

Jest to konsekwencja wypowiedzi premiera Mateusza Morawieckiego, który chciałby, żeby spółki gazowe i energetyczne podzieliły się z Polakami zyskami. To natychmiast wpłynęło na notowania WIG-u20, złożonego w dużej mierze właśnie z takich podmiotów i − już wcześniej obciążonych pomysłem wakacji kredytowych – banków (prezydent Andrzej Duda w czwartek podpisał ustawę). O ile jednak WIG-Energia niemal odrobił pod koniec tygodnia straty z jego początku, to indeks grupujący banki wciąż kieruje się na południe.

Najważniejszym wydarzeniem tygodnia był jednak odczyt inflacji w Stanach Zjednoczonych. Rynek prognozował, że wzrośnie ona rok do roku o 8,8% po wzroście do 8,6% w maju. Rzeczywistość okazała się jeszcze bardziej skomplikowana, ceny okazały się bowiem wyższe niż rok wcześniej aż o 9,1%. To odczyt najwyższy od ponad 40 lat (od listopada 1981 r.). Spowodował on wzrost obaw recesyjnych, gdyż oznacza, że Fed będzie musiał mocniej podnosić stopy procentowe, co zaszkodzi aktywności gospodarczej. Za niemal połowę tego wzrostu odpowiadał wzrost cen energii.

– Rynek czekał na inflację i się doczekał. Wyszło wyżej, zarówno headline (8,6% -> 9,1%), jak i core (6,0% -> 5,9%, oczekiwany był większy spadek). Parytet na EURUSD znów się przybliżył, a 75pb podwyżki na kolejnym posiedzeniu Fed wydaje się przyklepane na głucho – komentują na Twitterze ekonomiści mBanku. Wskazują jednak, że z uwagi na zmiany cen paliw i gazu, wyższych wartości inflacji CPI w ujęciu rocznym już w USA raczej nie zobaczymy.

Spadki kontynuowały ceny ropy naftowej, która zaczęła się przeceniać na przełomie drugiej i trzeciej dekady czerwca. Jednak w tym tygodniu straciła 7%, niemal połowę tego, co przez cały miesiąc.

– Na rynkach surowców energetycznych ważnym czynnikiem wpływającym na ceny są obawy związane z recesją. Większość inwestorów jest przekonana, że spowolnienie gospodarcze dotknie wszystkie kluczowe gospodarki świata, ze Stanami Zjednoczonymi na czele, co negatywnie przełoży się na popyt na surowce, w tym na ropę naftową. Obawy o recesję obecnie całkowicie zdominowały retorykę na rynku ropy, spychając na dalszy plan inne kwestie, takie jak ograniczone możliwości zwiększenia produkcji ropy naftowej przez kartel OPEC – wyjaśnia Paweł Grubiak, prezes zarządu i doradca inwestycyjny w Superfund TFI.

Potwierdza to raport Międzynarodowej Agencji Energii (IEA), z którego wynika, że światowy kryzys dostaw ropy nieco słabnie. Agencja zrewidowała swoje szacunki globalnej podaży ropy w tym roku o 300 tys. baryłek dziennie, ponieważ okazało się, że sankcje Zachodu nie obniżyły rosyjskiej produkcji tak bardzo, jak się spodziewano. Jednocześnie MAE obniżyła swoje szacunki popytu w tym i przyszłym roku z powodu oczekiwanego spowolnienia/ recesji.

Jest to jednak efekt krótkoterminowy; także w tym tygodniu prezes tej samej IEA Fatih Birol powiedział na konferencji energetycznej w Sydney, że „narody doświadczają globalnego kryzysu energetycznego i może jeszcze nie widzieliśmy tego najgorszego”. Jego wypowiedź odbiła się szerokim echem w światowych mediach.

Warto też pamiętać, że ropa tanieje w umacniającym się (znów na fali obaw recesyjnych) dolarze. Jego siłę symbolicznie obrazuje fakt, że w tym tygodniu przez moment euro było tańsze niż amerykańska waluta i zeszło do poziomu 0,9998.

– W przypadku dolara mamy kilka czynników: ucieczka do dolara jako safe haven; Fed zacieśnia politykę monetarną, EBC, Japonia i Chiny – nie. Jednak to umocnienie nie będzie trwało wiecznie – komentował w Analizach LIVE Rafał Bogusławski z Analiz Online i Kupfundusz.pl. – Z punktu widzenia analizy technicznej ważnym poziomem oporu jest 0,97, tam może się zatrzymać. Jeśli go przełamie, to problem będą miały rynki wschodzące zadłużone na 10 bln dolarów.

Jego zdaniem w przyszłym roku euro znajdzie się poniżej parytetu 1:1 ze względu na lepszą kondycję amerykańskiej gospodarki.

Mieszane dane nadeszły z drugiej pod względem wielkości gospodarki świata. W środę Chiny podały informację o wymianie handlowej. Eksport okazał się dużo wyższy od prognoz – wzrósł w ujęciu rocznym o 17,9%, podczas gdy spodziewano się wzrostu o 12%. Import z kolei zwiększył się jedynie o 1% (prognoza: 3,9%). W efekcie nadwyżka w bilansie handlowym wzrosła do 97,94 mld dol. z 78,76 mld dol. w maju. To efekt otwierania się Chin po lockdownach – zwiększania produkcji i eksportu.

Z drugiej strony w piątek nadeszły zaskakująco słabe dane o chińskim PKB. W II kwartale (co prawda zakłóconym przez lockdowny) gospodarka ta wzrosła jedynie o 0,4% rok do roku (prognoza 1%, w I kw. 4,8%). Zdaniem Wei Yao, głównej ekonomistki ds. Azji i Pacyfiku w Societe Generale, Chiny potrzebowałyby „bardzo, bardzo silnego ożywienia w drugim półroczu, aby osiągnąć 4% w tym roku”, a o założonym na ten rok wzroście o 5,5% można zapomnieć (wypowiedź dla Bloomberg TV).

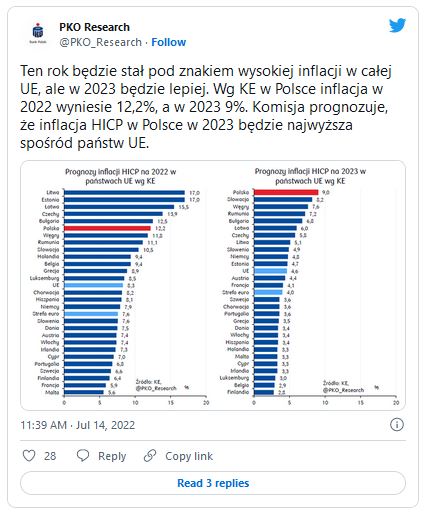

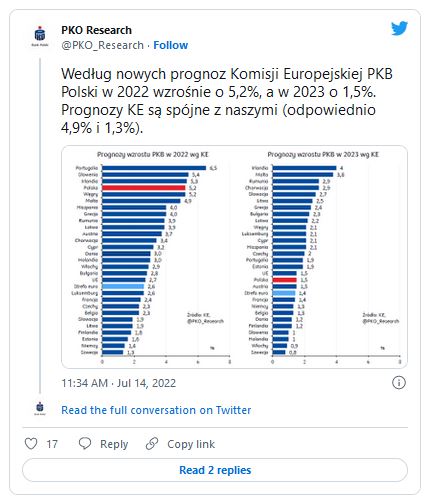

Skoro jesteśmy przy prognozach: w tym tygodniu światło dzienne ujrzały najnowsze prognozy Komisji Europejskiej odnośnie do zharmonizowanej inflacji (HICP) i wzrostu PKB w obecnym i przyszłym roku. Podobnie jak we wspomnianym na początku „Raporcie o inflacji” NBP, w górę poszły prognozy wzrostu cen, a w dół rozwoju gospodarki. Polska ma w przyszłym roku mieć najwyższą inflację w Europie, choć zejdzie ona do poziomów jednocyfrowych.

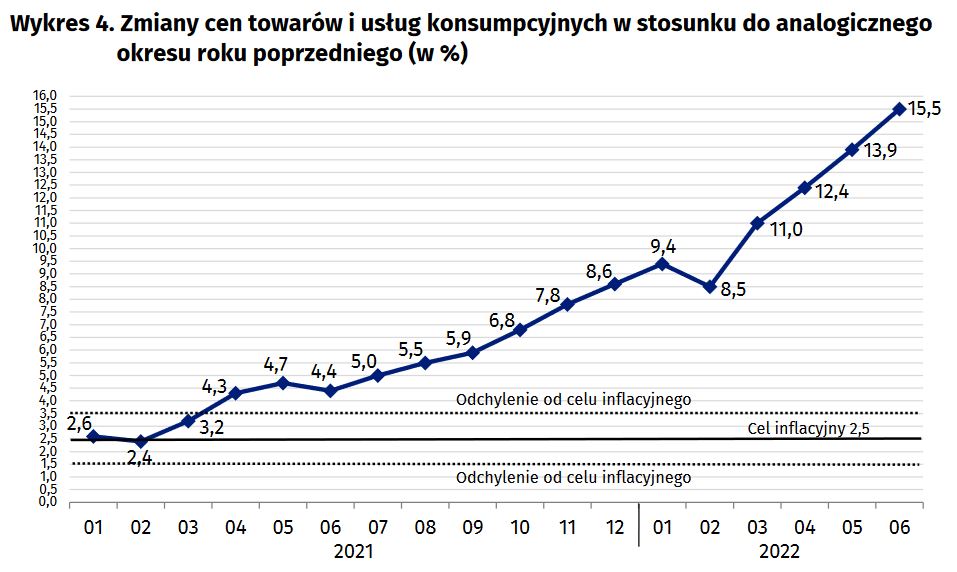

Główny Urząd Statystyczny opublikował w piątek ostateczny odczyt inflacji za czerwiec. Według szybkiego szacunku sprzed dwóch tygodni ceny miały wzrosnąć średnio o 15,6%, tymczasem odczyt okazał się o 0,1 pkt proc. niższy. Najbardziej ponownie skoczyły w górę ceny opału, za który w ujęciu rocznym trzeba było płacić o 122% więcej niż przed rokiem. Ceny gazu ciekłego i pozostałych (poza benzyną i olejem napędowym) paliw do środków transportu wzrosły o 55,7%, a benzyny – o 47,3%. Za gaz używany w mieszkaniach rachunki wzrosły o 46,2%, za diesla na stacjach płaciliśmy o 43,4% więcej niż rok wcześniej.

Kończący się tydzień przyniósł kolejną paczkę przydatnych informacji na portalu analizy.pl. Przede wszystkim pojawił się kolejny kwartalny „Przewodnik po rynkach” Rafała Bogusławskiego, zatytułowany „Stagflacja, recesja czy miękkie lądowanie?”. Zbiera on i podsumowuje obecne sygnały z rynków, kreśli możliwe scenariusze rozwoju sytuacji i wyjaśnia, jak może to wpłynąć na poszczególne klasy aktywów.

Oprócz tego powstało sporo nowych raportów za czerwiec: możemy się przekonać, jak pracowało Hipotetyczne konto PPK oraz jak wyglądały wyniki i aktywa funduszy zdefiniowanej daty (Podsumowanie miesiąca PPK). Możemy się także dowiedzieć, jak pomnożyć pieniądze w planie emerytalnym.

Poznaliśmy Aktywa funduszy inwestycyjnych oraz Saldo wpłat i wypłat w tychże, a także Wyniki FIZ-ów niepublicznych. Sprawdziliśmy także, które fundusze inwestujące za granicą zyskały na niezabezpieczaniu kursu walutowego.

Zapraszamy do lektury i życzymy miłego weekendu!!

15.07.2022

Źródło: lovelyday12 / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania