Fundusze, które się nie zabezpieczają

Brak hedingu walutowego ma swoje dobre strony w okresach słabości złotego. Sprawdziliśmy, które fundusze z oferty polskich TFI nie zabezpieczają ryzyka kursowego, inwestując za granicą.

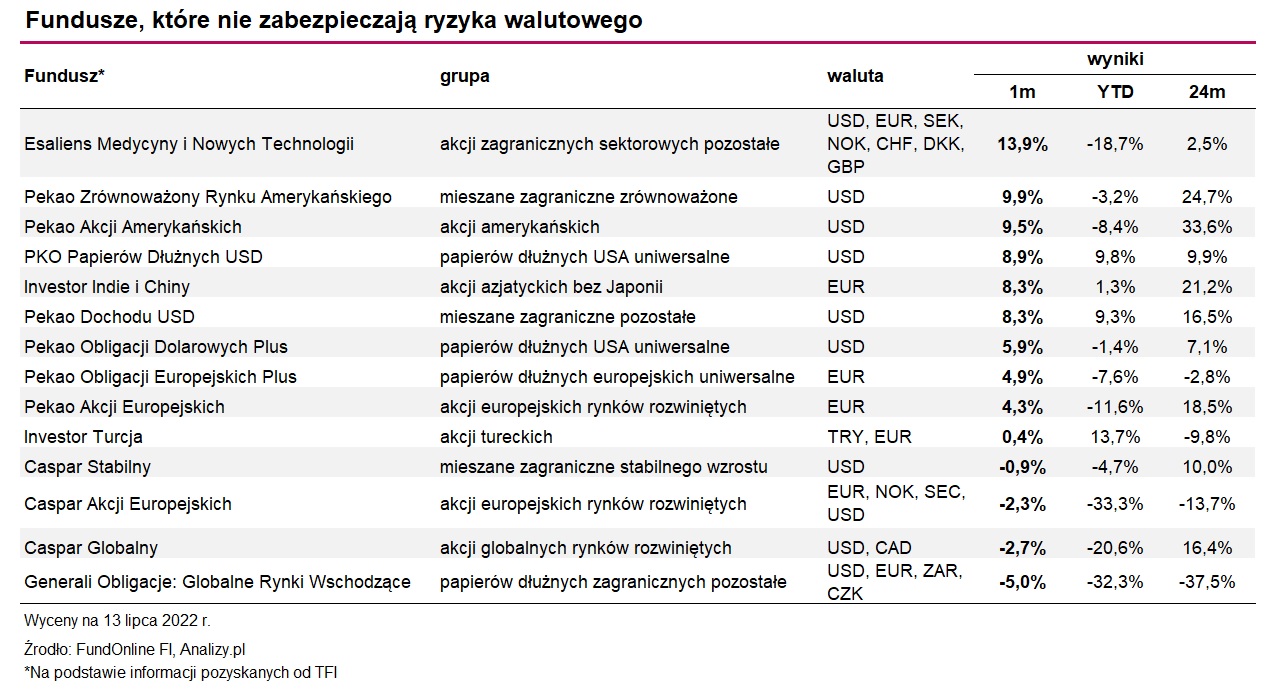

Obecnie, kiedy polska waluta bije rekordy pod względem swojej słabości, odpowiedź na pytanie: zabezpieczać się czy nie, gdy inwestujemy w dolarach lub euro, wydaje się oczywista. Oczywistym nie jest jednak to, które krajowe fundusze nie stosują hedgingu walutowego. Zapytaliśmy więc o to polskie TFI. Z odpowiedzi, jakie pozyskaliśmy, wynika, że zaledwie 14 funduszy z oferty krajowych powierników regularnie nie zabezpiecza ryzyka kursowego. Są to trzy fundusze rynków wschodzących, gdzie hedging walutowy jest zwykle nieopłacalny, a także 11 funduszy, które okazji do zarobku poszukują na rynkach rozwiniętych, głównie w USA i Europie.

Reklama

W przypadku instytucji zagranicznych sytuacja jest znacznie prostsza, bo na to, czy fundusz ma hedging wskazuje nazwa tytułu uczestnictwa. Te z dopiskiem PLN-hedged zabezpieczają ryzyko walutowe, a te bez takiego dopisku tego nie robią.

Amerykański dolar jest najsilniejszy względem polskiej waluty od denominacji z lat 90. Ba, przez chwilę był nawet nieznacznie mocniejszy od euro, co się wydarzyło po raz pierwszy od 20 lat. Rosnący w siłę dolar to wyraz przekonania inwestorów, że Fed będzie kontynuował agresywne zacieśnianie polityki pieniężnej. W grę wchodzą również obawy przed recesją, które kierują inwestorów do bezpiecznych przystani, za jaką uważana jest amerykańska waluta.

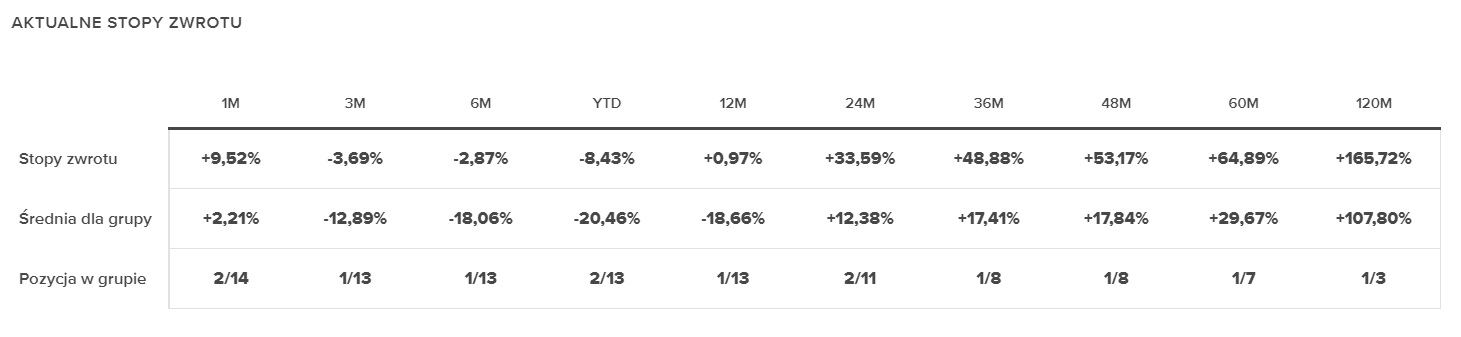

W efekcie, przez ostatni miesiąc notowania USDPLN wzrosły o ponad 7 proc., a od początku roku już o niemal 20 proc. Tymczasem indeks S&P500 zyskał w miesiąc nieco ponad 1 proc., a od początku roku stracił 20 proc. Na zbliżonym poziomie były w tym czasie średnie stopy zwrotu w grupie funduszy akcji amerykańskich. Na podium w omawianym okresie uplasował się Pekao Akcji Amerykańskich, który nie zabezpiecza ryzyka kursowego. Przez ostatni miesiąc zarobił 9,5 proc., a licząc od początku roku, ograniczył straty do nieco ponad 8 proc. Można więc zakładać, że niezabezpieczona pozycja walutowa dołożyła do tego wyniku kilka punktów procentowych, co dało mu przewagę nad rywalami. Pozostałe fundusze z tej grupy stosują bowiem hedging.

Wyniki funduszu Pekao Akcji Amerykańskich w wybranych okresach:

Jeszcze bardziej różnice te widać na rynku długu. Wystarczy powiedzieć, że przez ostatni miesiąc PKO Papierów Dłużnych USD zarobił 8,9 proc., a od początku roku już prawie 10 proc., co jest najlepszym osiągnięciem na tle wszystkich ponad 50 funduszy dłużnych zagranicznych. Na koniec maja portfel PKO Papierów Dłużnych USD w prawie 95 proc. wypełniały papiery skarbowe, w tym 54 proc. to polskie obligacje, 25 proc. - węgierskie, a niecałe 20 proc. - rumuńskie. Obligacje te były jednak denominowane w USD (w prawie 95 proc.), a ryzyko walutowe nie jest w tym funduszu zabezpieczane. Można zatem powiedzieć, że fundusz skorzystał w ostatnich tygodniach nie tylko na spadku rentowności polskich obligacji skarbowych, ale też deprecjacji waluty.

Kolejne dwa najlepsze wyniki w segmencie produktów dłużnych zagranicznych w skali ostatniego miesiąca również należą do funduszy niestosujących hedgingu: Pekao Obligacji Dolarowych Plus powiększył portfel o 5,9 proc., a Pekao Obligacji Europejskich Plus zyskał w tym czasie 4,9 proc. Ten pierwszy ma ekspozycję na dolara, drugi - na euro.

Co ciekawe, brak hedgingu zyskowny okazał się tym razem również dla... Investor Turcja. Fundusz, którego krociowe zyski na tureckiej giełdzie dotychczas "pożerała" deprecjacja liry, przez ostatni miesiąc zyskał 0,4 proc., a od stycznia prawie 14 proc. Co prawda, w ujęciu od początku roku lira jest słabsza względem złotego, ale w skali miesiąca notowania TRYPLN wzrosły o 7 proc., co z pewnością funduszowi nie zaszkodziło.

Z hedgingiem lub bez

Na przestrzeni ostatnich dwóch dekad, 12-krotnie mieliśmy do czynienia z umocnieniem się złotego względem amerykańskiego dolara, co miało negatywny wpływ na ostateczny wynik funduszy akcji amerykańskich po przeliczeniu na polskie złote. Co więcej, w 2004 i 2007 roku krajowa waluta była tak silna wobec USD, że mimo wzrostów na Wall Street, polscy inwestorzy liczyli kilkunastoprocentowe straty. Podobnie było też np. w 2017 r., kiedy pomimo wzrostów za oceanem (indeks S&P500 zyskał 19 proc.) po przeliczeniu na złote trzeba było przełknąć stratę. To właśnie z tego powodu większość krajowych funduszy zabezpiecza ryzyko kursowe. Ale nie tylko. Hedging w niektórych przypadkach może być też źródłem dodatkowych zysków.

- W przypadku zabezpieczania polskiej waluty do EUR czy USD, jak to ma miejsce w przypadku funduszy Amundi, uzyskujemy dodatkowo punkty swapowe. Wynoszą one od 5 do nawet 7 proc. w skali roku. Tyle obecnie zyskują klienci dzięki takim transakcjom w skali roku - wskazuje Hubert Kmiecik, dyrektor inwestycyjny w Amundi TFI.

Te dodatkowe punkty swapowe wynikają z różnic stóp procentowych - Obecnie krótkoterminowe stopy procentowe w Polsce są na poziomie około 6,5 proc., a w USA na poziomie około 1,5 - 1,75 proc., więc różnica wynosi około 5 pkt proc. Różnica ta powoduje, że inwestycja w USD z zabezpieczonym ryzykiem walutowym względem PLN obecnie generuje wyższą stopę zwrotu w PLN o około 5 proc. w skali roku - wyjaśnia Grzegorz Prażmo, zarządzający funduszami TFI Allianz Polska.

Michał Szymański, prezes VIG / C-Quadrat TFI wskazuje, że w przypadku inwestycji na rynku długu generalnie najczęściej stosuje się hedging, bo zmienność kursów walut jest relatywnie wysoka w stosunku do stopy zwrotu z obligacji. - Brak zabezpieczenia ryzyka prowadziłby do sytuacji, że de facto duża, a czasami większość stopy zwrotu byłaby funkcją zmian kursów walut, a nie sytuacji na rynku obligacji. Chyba, że komuś zależy na inwestycji w walutę obcą jako podstawowy cel, a stopa zwrotu z papierów dłużnych ma być jedynie czymś „dodatkowym” - uważa Michał Szymański.

W przypadku inwestycji w akcje, stosowanie zabezpieczenia walutowego jest już mniej oczywiste. Możliwe są strategie zarówno z hedgingiem, jak i bez, a także traktowanie go czysto oportunistycznie. Na niektórych rynkach wschodzących zarządzający jednak nie stosują hedgingu nie dlatego, że nie chcą, lecz dlatego, że koszty tej operacji przewyższają korzyści z niej płynące. Dobrym przykładem jest wspomniana wyżej Turcja.

- Sens zabezpieczenia walutowego jest dyskusyjny w przypadku strategii opartych o kraje z bardzo wysokim poziomem stóp procentowych – zazwyczaj są to rynki wschodzące. W takich przypadkach koszt zabezpieczenia jest na tyle wysoki, że ekspozycja na ryzyko walutowe może być lepszym rozwiązaniem. Dla podania skrajnego przykładu, koszt zabezpieczenia walutowego na rok dla inwestycji w akcje tureckie wynosiłby dziś kilkadziesiąt procent w skali roku - wskazuje Michał Szrajber, dyrektor departamentu rozwoju produktów Pekao TFI.

Paweł Grubiak, prezes Superfund TFI wyjaśnia, że przyczyną tego są nieatrakcyjne spready między ofertami kupna i sprzedaży waluty oraz duża negatywna różnica w poziomie stóp procentowych między rynkiem bazowym inwestora, a rynkiem inwestycji, co w efekcie może prowadzić do wysokich kosztów utrzymywania zabezpieczenia walutowego.

Czy warto się dziś zabezpieczać?

Na tak postawione pytanie, zdaniem naszych rozmówców, nie ma prostej odpowiedzi. - Zabezpieczenie ryzyka walutowego lub nie, powinno zależeć od naszego celu inwestycyjnego oraz tolerancji na zmiany kursu. Ze względu na wyraźne osłabienie złotego w ostatnich miesiącach brak hedgingu mógł poprawić stopę zwrotu w funduszach inwestycyjnych. Z punktu widzenia klienta zawsze kluczowa jest dywersyfikacja oraz dostosowanie strategii inwestycyjnej do akceptowanego poziomu ryzyka. Wzrost wahań krajowej waluty oraz nierównowag gospodarczych na świecie może być więc kolejnym czynnikiem uzasadniającym dywersyfikację portfela inwestycyjnego o instrumenty finansowe denominowane w tzw. twardych walutach (euro, dolar), które w trudnych czasach lepiej przechowują wartość - uważa Izabela Sajdak, zarządzająca funduszami BNP Paribas TFI. Ekspertka przewiduje równocześnie, że złoty pozostanie pod presją w nadchodzących miesiącach. Powód? Spowolnienie zarówno krajowej, jak i światowej gospodarki, pogorszenie się nastrojów rynkowych, brak chęci RPP do dalszych podwyżek stóp, problemy z uzyskaniem środków z KPO czy wreszcie rosnący deficyt na rachunku obrotów bieżących.

- Prawdą jest, że w okresach podwyższonego ryzyka na rynkach kapitałowych (tzw. „risk-off”) mamy do czynienia za spadkiem wartości wycen ryzykownych aktywów i jednocześnie ze wzrostem wartości USD do PLN. W takich momentach rynkowych brak hedgingu pozwalałby hipotetycznie na odrobienie części strat ponoszonych na wycenach aktywów. Z drugiej jednak strony – w okresach apetytu na ryzyko któremu zazwyczaj towarzyszy umocnienie PLN do walut głównych – brak hedgingu zjadałby część zysków - przypomina Krzysztof Kamiński, członek zarządu Millennium TFI. I dodaje, że w dłuższym horyzoncie efekt braku hedgingu jest neutralny dla wycen, ale w krótszej perspektywie – podwyższa zmienność, dokładając dodatkowy czynnik ryzyka do zmian w wycenach jednostek.

- W naszej ocenie brak zabezpieczenia ryzyka walutowego ma sens tylko na rynkach oferujących wysokie oczekiwane stopy zwrotu i głównie w obszarze ryzykownych aktywów. W takiej sytuacji ryzyko walutowe, które ponosimy jest dodatkowym elementem oczekiwanej stopy zwrotu, ale jednocześnie nawet w przypadku negatywnego zachowania kursu walutowego nie rujnuje, zazwyczaj, opłacalności inwestycji. Ważne, żeby nasza inwestycja na rynku lokalnym była tak skalkulowana, żeby nie okazało się, że jedyny jej potencjał tkwi w zmianie kursu walutowego - podpowiada z kolei Paweł Grubiak, prezes Superfund TFI.

15.07.2022

Źródło: William Potter / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania