Hipotetyczne konto PPK: mimo perturbacji na rynkach inwestorzy wciąż na plusie

Od kilku miesięcy na rynkach mamy ogromną zmienność i w większości spore straty. Nie ominęły one większości uczestników PPK. Pierwsze 6 miesięcy tego roku większość funduszy PPK skończyła na minusie. Mimo to faktyczne zyski inwestujących w PPK pozostają wysokie i na koniec czerwca wynoszą średnio 65%.

Po pierwszym słabym kwartale na rynkach kapitałowych przyszedł kolejny jeszcze słabszy. Traciły rynki akcji i w nieco mniejszym stopniu obligacji. Średnie stopy zwrotu dla poszczególnych grup funduszy zdefiniowanej daty PPK były około dwukrotnie większe niż w I kwartale i w II kwartale br. wyniosły od -5,6% w przypadku funduszy z najkrótszą datą w 2020 do -12% w przypadku grup 2050, 2055 i 2060. W efekcie, podczas gdy w 2020 i 2021 zdecydowana większość funduszy wypracowała świetne wyniki, nierzadko dwucyfrowe, tak w tym roku po 6 miesiącach niemal wszystkie są na minusie, i to często kilkunastoprocentowym. Poza dwoma subfunduszami wszystkie tracą od ok. 5% do nawet minus 20% w dwóch przypadkach.

Reklama

W efekcie pogorszyły się także wyniki w nieco dłuższym terminie. Okres od końca 2019 roku do końca czerwca 2022 roku prawie 1/3 funduszy PPK skończyła ze stratą. Przy czym różnice pomiędzy funduszami były spore, nie tyle nawet w zależności od grupy, ale od samych instytucji zarządzających PPK. Wśród nich są takie, które mają bardzo dobre wyniki na swoim koncie (po kilkanaście, a nawet po ponad 20% na plusie) i są to UNIQA TFI, Skarbiec TFI oraz PFR TFI. Z kolei po przeciwnej stronie ze słabymi wynikami znalazły się fundusze z oferty Esaliens TFI, PKO TFI czy Investors TFI.

Generalnie fundusze mają polityki inwestycyjne dostosowane do wieku inwestorów, i im mają odleglejszą datę, tym teoretycznie mają więcej akcji w portfelu. Wraz ze zbliżaniem się inwestora do wieku emerytalnego (tzw. daty docelowej) maleje udział części ryzykownej na rzecz bezpieczniejszych instrumentów finansowych.

Wyniki to nie wszystko

Ale same wyniki inwestycyjne to nie wszystko. Po pierwsze są to wyniki krótkoterminowe, a w przypadku produktów emerytalnych oszczędzamy przez kilkanaście-kilkadziesiąt lat. Po drugie wyniki inwestycyjne to nie najważniejsze źródło zysku dla uczestników PPK. Do gromadzonego przez nich kapitału dorzucają się bowiem także pracodawcy oraz Fundusz Pracy. Na początku inwestowania na konta uczestników trafiają wpłaty powitalne (250 zł), dodatkowo co roku w okolicach marca wpłacane są dopłaty roczne w wysokości 240 zł. Po zsumowaniu tych trzech czynników (wynik funduszy, dopłaty pracodawcy i z Funduszu Pracy), okazuje się, że przeciętny uczestnik PPK od końca 2019 roku zarobił średnio 65%. Skąd tyle wyszło?

Uczestnik PPK zarabiający średnią krajową od grudnia 2019 do czerwca 2022 przeznaczył na PPK ponad 4,0 tys. zł. Na tę kwotę złożyły się wpłaty własne - 3,58 tys. zł przy 2,0% składce oraz 0,46 tys. zł odprowadzonego podatku od wpłat pracodawcy. Na koniec czerwca 2022 na koncie przeciętnego uczestnika PPK było średnio ok. 6,67 tys. zł, czyli o 2,6 tys. zł więcej niż sam włożył. A to oznacza właśnie średnio 65% zysku.

Przeczytaj także: PPK – stopa zwrotu funduszu to nie wszystko. Liczy się stopa zwrotu inwestora

Skąd się wzięły te kwoty?

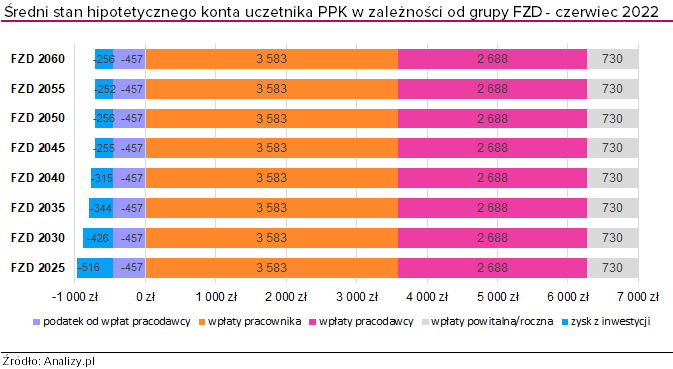

Rozbijmy nieco te kwoty. W analizowanym okresie na rachunek uczestnika PPK zarabiającego średnią krajową wpłynęły: składki pracownika o łącznej wartości 3583 zł oraz składki pracodawcy (2688 zł), a także wpłata powitalna i roczne (730 zł). Łącznie wpłaty wyniosły 7,0 tys. zł. Po raz pierwszy w naszym raporcie o hipotetycznym koncie PPK ujemny wpływ na odłożony kapitał miały wyniki wypracowane przez firmy inwestycyjne. Bardzo trudne warunki na rynkach kapitałowych mocno utrudniały wypracowanie zysku i ostatecznie przeciętni posiadacze PPK stracili od grudnia 2019 roku od 252 zł do 516 zł w zależności od grupy funduszy. Osoby, które zaczęły oszczędzać w PPK w grudniu 2019 roku, do końca czerwca 2022 roku na hipotetycznym koncie uzbierały średnio od 6485 zł (w FZD 2025) do 6749 zł (w FZD 2055).

Do wyliczeń założyliśmy, że:

- podstawą naliczania wpłat jest przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w danym okresie (dla danych czerwcowych przyjęliśmy dane z maja 2022, czyli 6,4 tys. zł brutto),

- pracodawca wpłaca składki w wysokości 1,5% wynagrodzenia brutto pracownika,

- pracownik odprowadza składki w wysokości 2,0% brutto tego wynagrodzenia,

- składki wpływały na konto wybranego funduszu od stycznia 2020 do czerwca 2022 roku pod koniec każdego miesiąca,

- w kwietniu 2020 r. wpłynęło 250 zł wpłaty powitalnej z Funduszu Pracy, a w marcu 2021 i w marcu 2022 – po 240 zł wpłaty rocznej.

11.07.2022

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania