PPK – stopa zwrotu funduszu to nie wszystko. Liczy się stopa zwrotu inwestora

Fundusze PPK działają już ponad rok, ich wyniki można śledzić na bieżąco. Stopy zwrotu samych funduszy są jednak inne od stopy zwrotu inwestora, gdyż inwestowanie w PPK to inwestycja regularna. Sprawdzamy, ile faktycznie zarabiają uczestnicy PPK.

Wyniki funduszy zdefiniowanej daty

Klasycznie liczone stopy zwrotu funduszy, które można sprawdzić choćby na stronie analizy.pl (sprawdź wyniki FZD), opisują sytuację, w której jednorazowo wpłacane są pieniądze na początku inwestycji i trzymane do końca (popularne buy and hold). W rzeczywistości w przypadku funduszy zdefiniowanej daty (FZD) działających w ramach pracowniczych planów kapitałowych (PPK), wpłaty na konto dokonywane są sukcesywnie co miesiąc. Są to wpłaty ze strony pracodawcy (minimum 1,5% wynagrodzenia miesięcznie), pracownika (min. 2,0% miesięcznie) oraz wpłaty z Funduszu Pracy (250 zł na początek i 240 zł w kolejnych latach). W efekcie stopa zwrotu przeciętnego inwestora (wewnętrzna stopa zwrotu), która uwzględnia te przepływy, zawsze różni się od stopy zwrotu samego funduszu.

Reklama

Przykład:

Załóżmy, że na początku każdego roku inwestor wpłaca do funduszu 1000 zł. W pierwszym roku fundusz zarabia +10%, w drugim też +10%, ale w trzecim traci -10%. W całym 3-letnim okresie stopa zwrotu funduszu wynosi więc +8,9%, czyli +2,9% średniorocznie. Jednak inwestor z wpłaconych 3 000 zł otrzymuje na koniec 2 979 zł, czyli osiąga ujemną stopę zwrotu inwestora -0,4%. W ciągu pierwszych dwóch lat, gdy fundusz przynosił zyski, pracowało mniej pieniędzy. Natomiast więcej pieniędzy było narażonych na stratę w trzecim roku.

W przypadku funduszy zdefiniowanej daty w 2020 roku średnia stopa zwrotu z zainwestowanych środków wyniosła od +7,7% do +13,4% (w zależności od daty docelowej analizowanej grupy funduszy). Takie wyniki osiągnęliby przeciętni inwestorzy, którzy zainwestowaliby w fundusze pod koniec grudnia 2019 roku, w kolejnych miesiącach nie dokonywaliby żadnych dopłat/wypłat i wypłaciliby oszczędności na koniec 2020 roku.

Wynik uczestnika PPK wnoszącego wpłaty regularnie – wewnętrzna stopa zwrotu

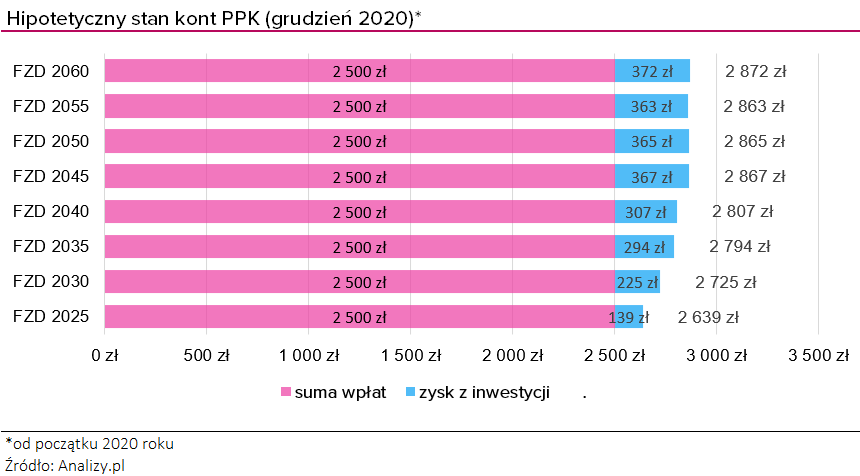

A ile zarobili ci, którzy zasilali swoje konta comiesięcznymi wpłatami, czyli ile wyniosły stopy zwrotu inwestorów? Do wyliczeń posłużyliśmy się oszacowaniem hipotetycznej wartości konta PPK.

Założyliśmy, że:

- podstawą naliczania wpłat jest przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w danym okresie (dla danych grudniowych przyjęto dane z listopada 2020),

- pracodawca reguluje wpłaty w wysokości 1,5% wynagrodzenia brutto pracownika, zaś ten odprowadza 2,0% brutto tego wynagrodzenia,

- składki wpływały na konto wybranego funduszu od stycznia do grudnia 2020 roku pod koniec każdego miesiąca,

- w kwietniu wpłynęło 250 zł wpłaty powitalnej z Funduszu Pracy.

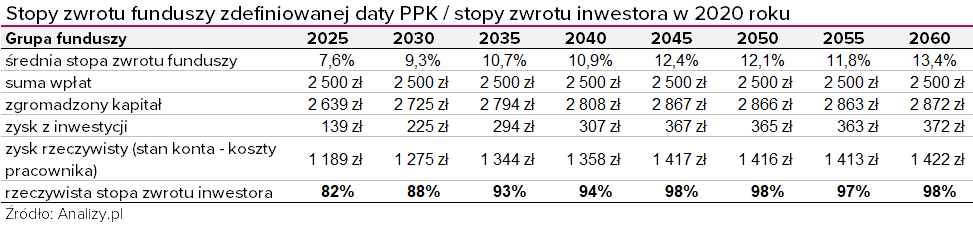

W analizowanym okresie na rachunek każdego PPK (osoby zarabiającej średnią krajową) wpłynęło łącznie 12 składek pracownika (1 286 zł), 12 składek pracodawcy (964 zł) oraz wpłata powitalna (250 zł), czyli wpłaty wyniosły łącznie 2 500 zł. Osoby, które zaczęły oszczędzać w PPK w styczniu 2020 roku, do końca grudnia na hipotetycznym koncie uzbierały średnio od 2 639 zł (w FZD 2025) do 2872 zł (w FZD 2060). To oznacza, że odłożony kapitał przewyższa odprowadzone w tym okresie składki o 139-372 zł w zależności od grupy funduszy. To zysk z inwestycji wypracowany przez firmy inwestycyjne.

W analizowanym okresie nie zawsze stan konta był wyższy od sumy wpłat. Po marcowo-kwietniowych spadkach na rynkach, przed dwa miesiące stan hipotetycznego konta był od nich niższy. Z punktu widzenia uczestników PPK dobrze się stało, że do krachu doszło właśnie na początku trwania programu, kiedy oszczędności są jeszcze niewielkie.

Negatywny wpływ niespodziewanych zawirowań rynkowych na oszczędności zgromadzone w PPK będzie amortyzowany dzięki wykorzystaniu funduszy zdefiniowanej daty. Wraz z wiekiem uczestnika (czyli wraz ze zbliżaniem się tzw. daty docelowej) udział części ryzykownej maleje i jest zastępowany przez bezpieczniejsze instrumenty finansowe.

Wartość oszczędności zgromadzonych na funduszach o odleglejszej dacie docelowej jest obecnie wyższa od tych z krótszą datą. To efekt dobrej koniunktury na rynkach akcji, dzięki której więcej zarobiły fundusze bardziej ryzykowne. Jest to sytuacja wręcz książkowa. Instrumentom bardziej ryzykownym w dłuższym horyzoncie inwestycji towarzyszy wyższa oczekiwana stopa zwrotu. Trzeba się jednak liczyć z tym, że trudno będzie uniknąć okresów spadkowych na rynkach.

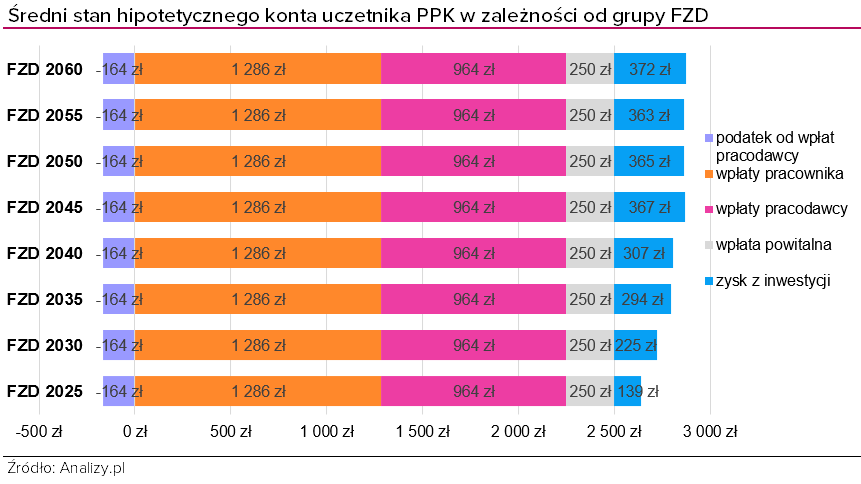

Rzeczywisty wynik uczestnika PPK

Jest jeszcze jedna kwestia, którą warto wziąć pod uwagę, analizując stopy zwrotu uczestnika PPK. Otóż gromadzone oszczędności są budowane nie tylko w oparciu o wpłaty pracowników, ale także wpłaty pracodawców (min. 1,5% wynagrodzenia brutto), od których pracownik odprowadza podatek, wpłaty Funduszu Pracy oraz omówione wcześniej wyniki inwestycyjne. Jeśli weźmiemy wszystkie te czynniki pod uwagę, to okaże się, że udział wpłat samych uczestników w budowanym kapitale sięga zaledwie nieco ponad 50%. Cała reszta to rzeczywisty zysk uczestnika PPK.

Uczestnik PPK zarabiający średnią krajową przez 12 miesięcy 2020 roku przeznaczył na PPK 1 450 zł (1 286 zł wpłat własnych – przy 2,0% składce – oraz 164 zł podatku od wpłat pracodawcy). Tymczasem na koniec roku na jego koncie było w zależności od grupy funduszy od 2 639 zł do 2 872 zł, czyli od 1 189 zł do 1 422 zł więcej niż sam włożył. To oznacza od 82% do 98% zysku!

Podsumowanie:

- Rozkład stóp zwrotu w 2020 roku był „książkowy” (fundusze o wyższym ryzyku tj. dłuższej ścieżce alokacji zarobiły więcej).

- Fundusze zarobiły więcej niż średnioroczna oczekiwana stopa zwrotu.

Czytaj także: Długoterminowe oszczędzanie ma sens - Wyniki inwestycji różnią się w zależności od przyjętego modelu:

- Wyniki funduszy zdefiniowanej daty (dla strategii buy and hold)

- Stopa zwrotu uzyskana przez inwestora (liczona na regularnych wpłatach czyli IRR)

- Rzeczywisty wynik uczestnika PPK - korzyść inwestora liczona do wpłat własnych.

- Nigdzie nie dostaniemy takich korzyści z uczestnictwa, jak w PPK, czyli wpłat od pracodawcy i z Funduszu Pracy (patrz poprzedni punkt).

- Ocena krótkoterminowych wyników ze względu na długoterminowy charakter inwestycji może być błędna. Czytaj także: PPK - dlaczego nie warto oceniać krótkoterminowych stóp zwrotu? Watro więc analizować nie tylko wyniki funduszy, ale przede wszystkim hipotetyczną wartość konta.

15.01.2021

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania