PPK - dlaczego nie warto oceniać krótkoterminowych stóp zwrotu?

Minął rok od utworzenia pierwszych funduszy działających w ramach PPK. Różnice w wynikach potrafią być spore. Mimo to, jest za wcześnie, żeby wyciągać z nich długoterminowe wnioski.

Do oceny wyników funduszy inwestycyjnych można wykorzystać nie tylko same stopy zwrotu, ale również różne wskaźniki typu information ratio (IR) czy wskaźnik Sharpe’a. W przypadku funduszy zdefiniowanej daty (FZD), które są podstawą funkcjonowania pracowniczych planów kapitałowych (PPK), to na razie nie przyniesie wiarygodnych ocen jakości zarządzania, bo po prostu czas funkcjonowania tych funduszy jest zbyt krótki.

Reklama

Zobacz także: Wyniki funduszy PPK

Nie bez powodu mówi się, że trzeci rok jest testem dla zarządzającego. Często się zdarza, że dobre wyniki zarządzający uzyskuje przez dwa lata, a w trzecim roku następuje ich załamanie. Najczęściej wynika to ze zmian koniunktury rynkowej. W przypadku rynków akcji zmieniają się branże, które są liderami wzrostów, na rynkach akcji występują również spadkowe korekty. Podobne zmiany występują na rynkach obligacji. Jeżeli zarządzający ma agresywny styl budowania portfeli, to te zachowują się dobrze w okresach dobrej koniunktury i słabiej w okresach złej koniunktury. To sprawia, że trudno jest utrzymać dobre wyniki w perspektywie kilku lat, bo również działają tu prawa psychologii. Po okresie dobrym wynikowo następuje spadek czujności i zarządzający zaczyna zbytnio ufać swoim umiejętnościom i strategiom, których używa. Powinniśmy więc oceniać okresy przynajmniej trzyletnie, a jeszcze lepiej pięcioletnie lub dłuższe.

Zobacz także: Poradnik PPK

Drugi problem to wciąż niewielkie aktywa funduszy FZD. Poza instytucjami, które podpisały najwięcej umów jak PKO TFI, to aktywa zgromadzone w poszczególnych funduszach nie należą do największych. Warto też pamiętać, że poszczególne instytucje finansowe uruchamiały fundusze pod koniec ubiegłego roku, a nawet w pierwszych miesiącach bieżącego roku. Aktywa w nich zgromadzone często były na poziomie zaledwie kilku czy kilkudziesięciu tysięcy złotych.

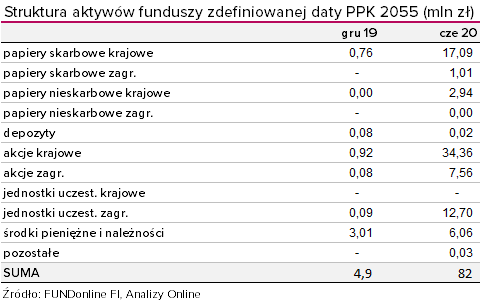

W przypadku funduszy zdefiniowanej daty 2055, które mają najbardziej agresywny charakter (czyli mają najwyższy udział akcji w portfelach), zagregowana wartość portfeli w poszczególnych klasach aktywów na koniec roku 2019 i na koniec czerwca 2020 roku wyglądała następująco:

Zarządzanie portfelem przy małych aktywach nie ma zbyt wiele wspólnego z zarządzaniem portfelem o aktywach wartości kilkuset milionów czy kilku miliardów złotych, który ma zarabiać długoterminowo (nie kilkanaście a kilkadziesiąt lat).

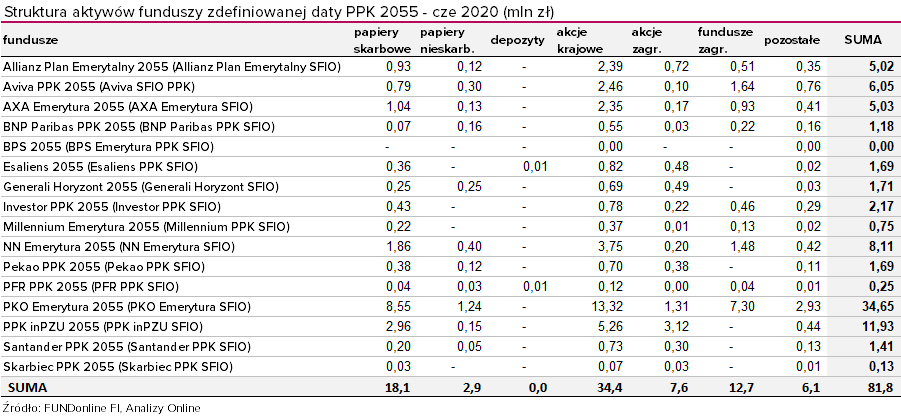

Dla przykładu, w połowie tego roku tylko jeden fundusz miał aktywa powyżej 30 milionów złotych. W przypadku funduszu BPS 2055 aktywa wynosiły zaledwie 4 tysiące złotych, Skarbiec PPK 2055 zgromadził 130 tysięcy złotych, a PFR PPK 2055 - 250 tysięcy. Niska wartość aktywów znajdowała swoje odzwierciedlenie również w ich strukturze. Fundusz BPS miał wyłącznie akcje krajowe i środki pieniężne i przy tak niskich aktywach trudno mówić o możliwości zbudowania portfela, który miałby strukturę potrzebną dla długoterminowego pomnażania kapitału.

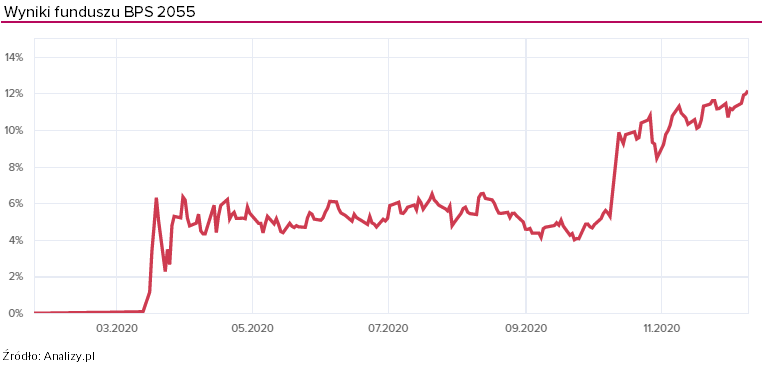

Problemem w ocenie tegorocznych dokonań firm zarządzających PPK są nie tylko małe aktywa, ale również, zwłaszcza na początku roku, różna faza zaawansowania w budowaniu portfeli. Dla przykładu wyceny jednostki funduszu zdefiniowanej daty BPS 2055 przebiegały następująco:

Do 13 marca zmiana jednostki była symboliczna. Dopiero wówczas w portfelu pojawiły się aktywa bardziej ryzykowne. Biorąc jednak pod uwagę niską wartość aktywów na 30 czerwca 2020 , to nadal trudno mówić o portfelu skonstruowanym z myślą o długoterminowym inwestowaniu.

Inaczej wyglądało zachowanie jednostki funduszu PKO Emerytura 2055.

Ten fundusz rozpoczął działalność już w listopadzie 2019 i widać, że w skład portfela w marcu wchodziły ryzykowne aktywa. Jednostka funduszu do 23 marca spadła o -22,6%, w kolejnych miesiącach odrobiła te straty i na 9 grudnia 2019 stopa zwrotu od rozpoczęcia działalności wyniosła +3,9%. Pytanie czy można porównywać te dwa fundusze, skoro jeden na dobrą sprawę nie rozpoczął w marcu budowania portfela, a drugi wszedł w załamanie rynków z pełną alokacją. Warto zauważyć, że stopa zwrotu w funduszu PKO Emerytura 2055 liczona od 23 marca wynosi ponad +34%, w funduszu BPS +9,5%. Czy można porównywać te stopy zwrotu? Można, ale walor analityczny będzie niewielki.

Kolejnym argumentem, który sugeruje, by nie traktować tegorocznych stóp jako wyznacznika skuteczności zarządzania portfelem jest wyjątkowość tego roku. Zarówno zakres, a przede wszystkim szybkość zmian kursów na rynkach akcji, jak również spadki rentowności obligacji skarbowych na polskim rynku były wydarzeniami bez precedensu. Założenie, że taka sytuacja rynkowa powtórzy się w perspektywie najbliższych dziesięciu lat, byłoby bardzo odważnym posunięciem. Problemem w tym roku było nie tylko tempo zmian, ale również ich przyczyny. Spadki na giełdach zostały wywołane nie przez cykliczne zmiany w gospodarce, ale przez szok wywołany działaniami rządów, które poprzez lockdowny chciały ograniczyć rozprzestrzenianie się infekcji, jednak za cenę potężnych strat gospodarczych. To oznacza, że większość modeli makroekonomicznych, służących do wyznaczania poziomu alokacji w różne klasy aktywów, nie sprawdziła się. Krótko mówiąc, albo zarządzający wykazał się wyczuciem i przewidział konsekwencje epidemii i działań rządów, albo nie. Przebieg koniunktury na rynkach akcji odzwierciedlał szok spowodowany lockdownami i niepewną przyszłością, a następnie ogromną stymulacją fiskalną i monetarną. To był bardziej ekstremalny rok niż 2008 i znacznie trudniejszy do prognozowania. W długim dystansie o stopach zwrotu nie decydują lata o największej zmienności, ale konsekwentne pomnażanie pieniędzy rok po roku.

I jeszcze jedna kwestia, być może najważniejsza. Przyjmijmy, że uczestnik PPK rozpoczął swój udział w programie PPK w listopadzie 2019 roku, czyli pierwsza wpłata na jego rachunku w PPK pojawiła się na początku grudnia. Załóżmy również, że nasz uczestnik zarabia 5000 złotych brutto i on i pracodawca wpłacają wpłatę podstawową, czyli łącznie 3,5%. Daje to w sumie 175 złotych miesięcznej wpłaty. Dla łatwiejszego rachunku pomińmy również wpłatę powitalną i dopłatę roczną. Na początku marca ma więc na rachunku 4 wpłaty, łącznie 700 złotych. Przyjmijmy, że jego pieniądze są zainwestowane w FZD 2055 i do 23 marca stracił 20%. Oczywiście jest to strata wirtualna i wynosi ona 140 złotych. A teraz przyjmijmy, że nasz uczestnik oszczędza już 5 lat. Stan jego rachunku, zakładając, że w czasie tych 5 lat jego zyski z inwestycji przyniosły 1500 złotych, wynosi 12 000 złotych. I załóżmy, że wówczas trafi się tak dobry miesiąc inwestycyjnie jak listopad tego roku i nasz uczestnik zarobi w ciągu miesiąca 10%. To oznacza, że stan jego rachunku wzrośnie o 1200 złotych. W porównaniu do 140 złotych wirtualnej straty na początku oszczędzania kwota robi wrażenie.

I to jest ta najważniejsza lekcja z wykorzystania matematyki w inwestycjach. Przy długoterminowych programach oszczędzania, początkowe wahnięcia stóp zwrotu nie mają znaczenia dla długoterminowych korzyści oszczędzającego. Gdyby dwudziestoprocentowe załamanie ceny jednostki funduszu nastąpiło po 30 latach oszczędzania, to z pewnością byłoby dewastujące dla zgromadzonego kapitału. Tu jednak wchodzą w grę limity inwestycyjne i zmiany składu portfeli wynikające się ze „starzenia” się portfela. Za 30 lat FZD będzie funduszem, który będzie miał w składzie od 10 do 30% instrumentów udziałowych, a nie tak jak obecnie 60-80%. Ten program inwestycyjnie jest całkiem dobrze pomyślany.

23.12.2020

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania