Ranking kont oszczędnościowych (wrzesień 2025)

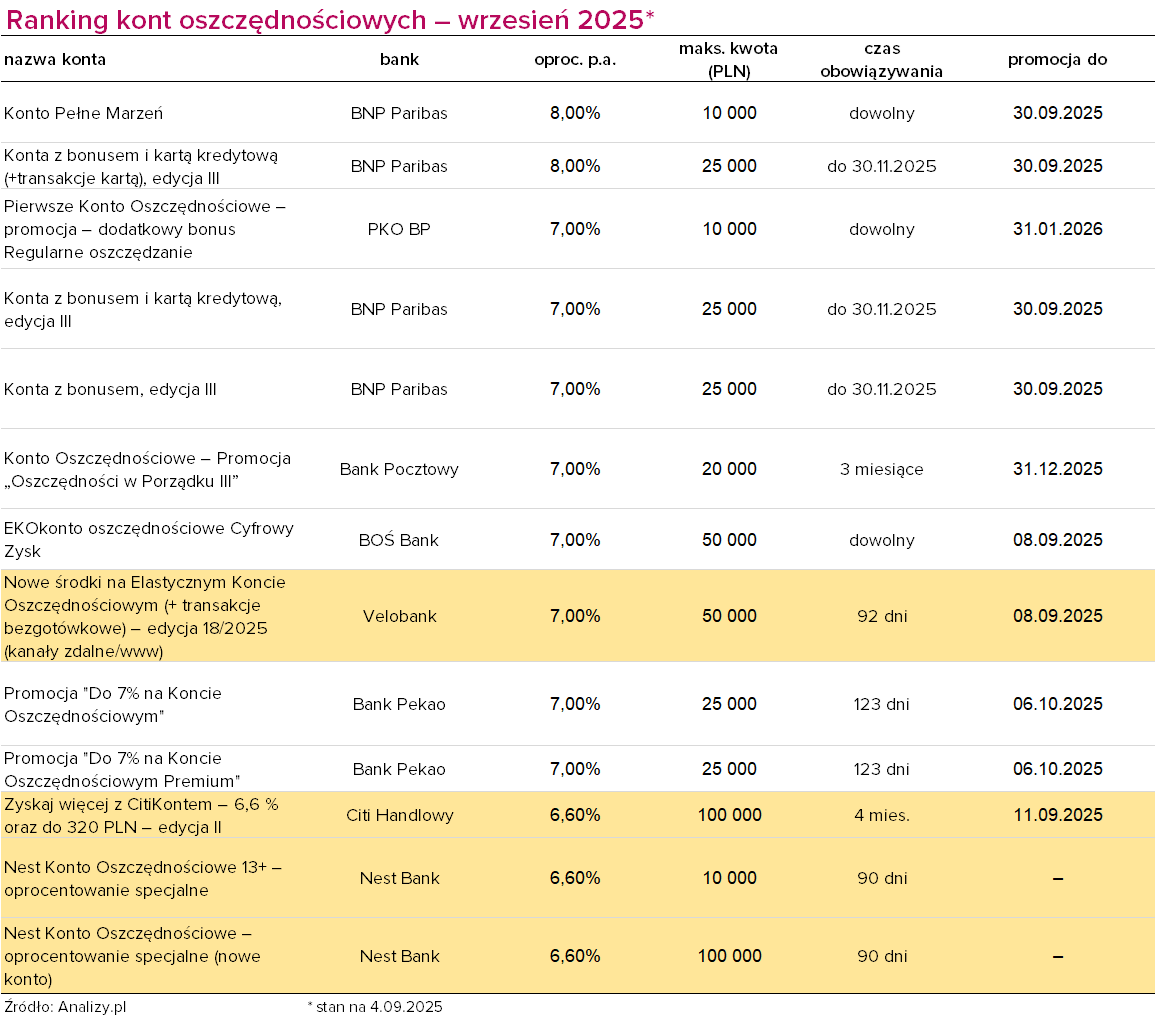

Czołówka wrześniowego rankingu kont oszczędnościowych nie różni się od tej z sierpnia, ponieważ wciąż trwają wprowadzone wcześniej promocje. Spośród 13 najwyżej oprocentowanych ofert trzy wygasną jednak w pierwszej połowie miesiąca. Zmiany obserwujemy w końcówce tabeli, są jednak niekorzystne dla deponentów: odsetki spadły.

Dzień po trzeciej tegorocznej obniżce stóp procentowych przez RPP ranking rachunków oszczędnościowych wciąż uwzględnia trwające już promocje. Trzy z nich wygasną na dniach i w obliczu cięcia stóp powstaje pytanie o to, z jakimi stawkami zostaną odnowione, bądź jakie stawki oferować będą nowe produkty wprowadzone na ich miejsce.

Na szczycie tabeli znajdziemy dwa rachunki na 8% w skali roku. Obydwa w banku BNP Paribas i z obydwu można skorzystać tylko do końca września.

Pierwsze z nich to Konto Pełne Marzeń dla aktywnych (edycja I), dostępne wyłącznie w aplikacji GOmobile w zakładce "GOdreams". Do promocji można przystąpić jedynie w dniu otwarcia Konta Pełnego Marzeń, a sama promocja trwa do 30 września 2025 r. Jest to propozycja dla klientów posiadających konto osobiste; wymaga wykonania minimum czterech transakcji bezgotówkowych kartą debetową do konta osobistego powiązanego z Kontem Pełnym Marzeń oraz zapewnienia wpływu na to konto osobiste co najmniej 1 tys. zł.

Reklama

Druga oferta skierowana jest wyłącznie do nowych klientów, a dokładniej dla osób, które w ciągu 24 miesięcy przed zawarciem umowy ramowej w ramach sprzedaży premiowej nie były posiadaczami ani współposiadaczami ROR-u, ani rachunku oszczędnościowego oraz karty kredytowej w banku. Ona również kończy się wraz z wrześniem, promocyjne oprocentowanie jednak obowiązywać jeszcze będzie przez dwa kolejne miesiące. To Konto z bonusem i kartą kredytową (+ trans. kartą kredytową) – edycja III. Klient może przystąpić do sprzedaży premiowej w oddziale banku, wyłącznie w momencie zawierania umowy ramowej w zakresie konta osobistego, karty i dostępu do bankowości elektronicznej, konta lokacyjnego (oszczędnościowego) oraz złożenia wniosku o kartę kredytową.

Jeżeli warunek wykonania co najmniej 1 transakcji w miesiącu kartą kredytową nie zostanie spełniony, bank wypłaci 7% odsetek.

W BNP Paribas znajdziemy także dwie inne wariacje promocji Konta Lokacyjnego na 7% w skali roku: Konta z bonusem i kartą kredytową oraz Konta z bonusem.

Ofert na 7% jest dostępnych więcej: znajdziemy je w Banku Pekao, Banku Pocztowym, Banku Ochrony Środowiska i VeloBanku oraz w PKO BP (konto dla dzieci).

Wszystkie oprócz tego ostatniego skierowane są wyłącznie do nowych klientów, choć status ten jest różnie definiowany. Przykładowo w VeloBanku to osoba nieposiadająca w tym banku produktów oszczędnościowych między 31.12.2022 r. a 19.08.2025 r. Bank Pekao kieruje ofertę do klientów, którzy od 1 stycznia 2024 r. do 31 lipca 2025 r. nie byli posiadaczami ROR-u, KO, lokaty ani jednostek uczestnictwa funduszy inwestycyjnych Pekao TFI nabytych za pośrednictwem banku. Z kolei Bank Pocztowy ogranicza ofertę do osób, które od 1 lipca 2024 roku nie posiadały w nim Konta z Kartą ani

Konta Oszczędnościowego i złożą wniosek o Konto z Kartą oraz o Konto Oszczędnościowe.

Wszystkie oferty na 7% i 8% w skali roku mają jeszcze jedno ograniczenie: próg kwotowy depozytu. W przypadku najwyższych stawek oprocentowania jest on relatywnie niski i wynosi od 10 do 25 tys. złotych. Dwukrotnie więcej na wysoki procent możemy ulokować jedynie w VeloBanku i BOŚ Banku.

Jeśli ktoś dysponuje sumą przekraczającą 50 tys. złotych i nie chce jej dzielić między różne depozyty, będzie musiał zadowolić się oprocentowaniem w wysokości 6,60% w skali roku, które dostępne jest w Nest Banku oraz Citi Handlowym. Nest Konto Oszczędnościowe zapewnia je przez 90 dni od kwoty do 100 tys. zł (jest to zresztą obniżka; jeszcze przed miesiącem bank płacił 6,80%); od 91. dnia od otwarcia rachunku do 8 stycznia 2026 r. oprocentowanie dla kwoty do 400 tys. wynosi 2,25%.

Zyskaj więcej z CitiKontem – 6,6 % oraz do 320 PLN – edycja II to propozycja dla osób, które w okresie trwania oferty otworzą konto osobiste typu Citigold wraz z Kontem Oszczędnościowym w PLN oraz po dniu 30.06.2023 r. nie posiadały konta w banku. Warunki to wykonanie przynajmniej trzech transakcji kartą debetową w każdym z czterech kolejnych miesięcy kalendarzowych po miesiącu aktywacji konta, na łączną kwotę minimum 300 zł oraz wpływ na konto minimum 2 tys. zł. Tu także maksymalna kwota depozytu wynosi 100 tys. zł, a promocyjne odsetki wypłacane są po czterech miesiącach.

Zachęcamy do korzystania z wyszukiwarki i porównywarki lokat i kont oszczędnościowych na stronie Analizy.pl

04.09.2025

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania