Propozycje do zmian w ustawie o PPK

Ministerstwo Finansów ogłosiło prace nad przypadającym na 2026 r. obowiązkowym przeglądem ustawy o PPK. To świetna okazja, by przedstawić propozycje zmian w funkcjonowaniu PPK. Oto 10 naszych propozycji.

Wymóg przeglądu ustawy o PPK wynika z samej ustawy. Rząd musi przygotować taki przegląd do końca tego roku, a następnie dokument ma przyjąć Sejm.

Przeczytaj także: Wszystko o PPK

⭕ Podniesienie dodatkowej składki pracownika o 1 pkt proc.

Dodatkowe 1 pkt proc. dodatkowej składki pracownika istotnie podniesie przyszły dochód emerytalny, dzięki efektowi procentu składanego. To prosta, intuicyjna zmiana nie dotyka konstrukcji systemu, a pozwala „ambitnym” pracownikom podnieść swoje świadczenie emerytalne.

⭕ Zwiększenie limitu inwestycji zagranicznych (z warunkiem hedgingu)

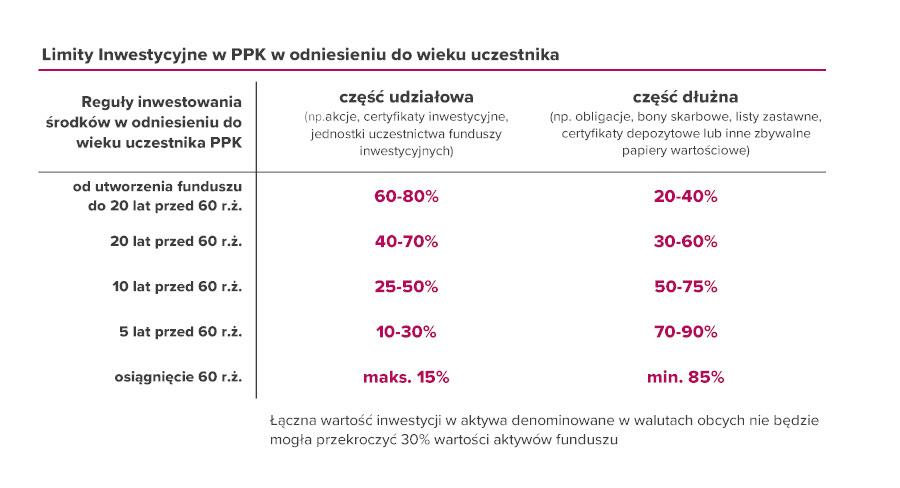

Obecnie ustawa pozwala na inwestowanie do maksymalnie 30% aktywów denominowanych w walutach obcych. Podniesienie limitu w zakresie „zagranicy”, ale pod warunkiem zabezpieczenia walutowego (pozostawienie 30% dla pozycji unhedged) wzmocniłoby dywersyfikację geograficzną i ekspozycję na globalny wzrost gospodarczy bez dokładania ryzyka FX. To także poszerzenie limitów dla zarządzających, której domagają się opiniotwórczy krytycy PPK.

⭕ 40% części udziałowej w mWIG40 + WIG20

Zmiana wymogu inwestowania 40% części udziałowej w spółki z indeksu WIG20 na rzecz 40% udział w spółkach z WIG20 + mWIG40. Jeżeli PPK mają być zbudowane w oparciu o płynny „rdzeń” polskiej ekspozycji akcyjnej PPK, to przynajmniej niech to będzie segment rynku o wysokiej kapitalizacji, płynności, ale też wysokich perspektywach wzrostu, które najlepiej reprezentuje indeks mWIG40.

⭕Wymóg min. 2% w inwestycji alternatywach (przy TD > 15 lat)

Wprowadzenie obowiązku, aby co najmniej 2% portfela lokować w alternatywnych klasach aktywów (private markets, nieruchomości/czynsze, strategie absolute return/managed futures) szczególnie dla funduszy z najbardziej odległą datą docelową. Takie podejście zwiększa odporność portfela na klasyczne załamania akcji/obligacji. Oznacza to także, szczególnie w stosunku do prywatnych klas aktywów, zapewnienie wysokiego potencjału wzrostu przy dłuższym horyzoncie inwestycyjnym.

Reklama

⭕ Zmiana ścieżki alokacji: zwiększenie udziału części akcyjnej do 80%

Argumenty za długim okresem lokowania na rynkach akcji są wszystkim dobrze znane, a zatem aby zwiększyć zdolność systemu do generowania środków i wykorzystać w pełni jego długoterminowy charakter proponujemy wystromienie ścieżki alokacji (glide path).

Obecnie od utworzenia funduszu do 20 lat przed 60 rokiem życia część udziałowa powinna wynosić 60-80%. Nasza propozycja to przedział 70%-90%. Z kolei dla okresu 20 lat przed 60 r.ż. - zamiast 40-70% proponujemy przedział 50%-80% dla części udziałowej.

⭕Koszty transakcyjne poza TER

Regulacyjne wyłączenie kosztów transakcyjnych z przedstawiania kosztów PPK i ich osobne raportowanie. To zabieg techniczny, który ma na celu możliwość prawidłowego porównania kosztów PPK np. do ETFów (w przypadku których inaczej liczy się koszty transakcyjne). Obecna formuła liczenia kosztów transakcyjnych dla funduszy inwestycyjnych sprawia, że są one błędnie interpretowane (mylone z prowizjami maklerskimi lub prowizjami transakcyjnymi). Patrz wyjaśnienie: Koszty transakcyjne w funduszach.

⭕Zniesienie podatku od wpłat pracodawcy po 20 latach (zwrot na PPK)

Po 20 latach nieprzerwanego oszczędzania na PPK zwolnienie z podatku od części wpłat pracodawcy. Byłby to silny i wyraźny bodziec o charakterze lojalnościowym dla uczestników. Z punktu widzenia uczestnika to nagroda za długoterminową konsekwencję – wzrost kapitału bez dodatkowego wysiłku, a z punktu widzenia państwa mechanizm wspierający stabilność systemu i ograniczający rezygnacje i spontaniczne wypłaty z PPK.

⭕ Zniesienie limitu 15% koncentracji dla pobierania opłat przez instytucje

Obecnie instytucja zarządzająca PPK może pobierać opłatę za zarządzanie tylko do progu, którym jest 15% udziału w rynkowych aktywach PPK. Mimo intencji ustawowych rynek ukształtował się jednak tak, że największe w nim udziały mają instytucje "państwowe", które utrzymują swoją dominację. Dzisiejsze ograniczenie w pobieraniu opłat utrudnia budowanie skali i ogranicza poprawę jakości (IT, ESG, alternatywy). Zastąpienie tego limitu prostym ograniczeniem na opłatę (np. do 0,15% p.a. powyżej wspomnianego 15% udziału rynkowego) pozwoliłoby największym, efektywnym kosztowo podmiotom zarabiać przynajmniej na koszty i korzystać z efektu skali. Uczestnicy mogliby nadal czerpać korzyści w postaci niższych kosztów. Takie podejście ograniczyłoby, albo zlikwidowało konieczność subsydiowania PPK z innych źródeł w ramach jednej instytucji.

⭕ Autozapis w pierwszej pracy

Automatyczne zapisanie do PPK przy pierwszym zatrudnieniu i brak możliwości rezygnacji przez pierwsze 6 miesięcy to mechanizm, który pozwala „zbudować nawyk” oszczędzania, zanim pojawi się pokusa rezygnacji. To wzmocnienie innowacyjnych praktyk auto‑enrolment z UK i innych krajów: wyższa partycypacja, większa baza kapitału, a w długim terminie – wyraźnie wyższe prywatne oszczędności emerytalne przy minimalnym obciążeniu dla młodego pracownika.

⭕ Komunikacja „ile będziesz miał przez 20 lat”

Wprowadzenie symulacji pokazywanych w formie miesięcznego świadczenia w okresie np. 20 lat zwiększyłoby świadomość klientów. Takie zestawienie byłoby bardziej zrozumiałe dla przeciętnego uczestnika niż aktualny stan rachunku. Na wielu rynkach outcome‑based scenarios ułatwiają decyzje o przystąpieniu lub podwyższeniu składki do takich właśnie systemów oszczędzania jak PPK.

27.02.2026

Źródło: Analizy.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania