Roi się od modeli w funduszach obligacji korporacyjnych

Sprawozdania za rok 2021 są pierwszymi, które TFI musiały sporządzić wg nowych zasad rachunkowości. Jak odbiło się to na sposobie wyceny ich portfeli?

Nie od dziś wiadomo, że zgodnie ze zmianami wprowadzonymi przez Rozporządzenie Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 28 grudnia 2020 r. (zwanego dalej Rozporządzeniem) należało spodziewać się pewnego rodzaju rewolucji w wycenie składników lokat funduszy. W największym stopniu dotyczy ona funduszy obligacji korporacyjnych, gdyż niemal całkowicie zrywa z powszechnie stosowaną do tej pory tzw. wyceną liniową („metodą skorygowanej ceny nabycia, oszacowanej przy zastosowaniu efektywnej stopy procentowej”). Skupiając się właśnie na tej grupie funduszy, analizujemy, co zadziało się z tego powodu w sprawozdaniach.

Reklama

Wiele pisano i mówiono, że po wejściu w życie nowego Rozporządzenia nastąpi koniec z wykresami stóp zwrotu funduszy obligacji korporacyjnych rysowanych jak od linijki. O tym jednak w następnym artykule. Przedtem, warto za punkt wyjścia obrać inną, istotną zmianę, jaka dokonała się w zakresie sposobów wyceny. Chodzi o definicję aktywnego rynku, która stanowi pierwszorzędne źródło wiarygodnie oszacowanej wartości godziwej, według której wyceniane są wszystkie aktywa i zobowiązania funduszu. Poprzednio termin ten brzmiał następująco:

„aktywny rynek – rynek spełniający łącznie następujące kryteria:

a) Instrumenty będące przedmiotem obrotu na rynku są jednorodne,

b) Zazwyczaj w każdym czasie występują zainteresowani nabywcy i sprzedawcy,

c) Ceny są podawane do publicznej wiadomości”

Obecnie zaś definicja aktywnego rynku głosi:

„rynek, na którym transakcje dotyczące danego składnika aktywów lub zobowiązania odbywają się z dostateczną częstotliwością i mają dostateczny wolumen, aby dostarczać bieżących informacji na temat cen tego składnika aktywów lub zobowiązania, w tym rynki giełdowe, rynki pośredników, rynki brokerskie i rynki transakcji bezpośrednich, które cechują się taką częstotliwością i wolumenem”.

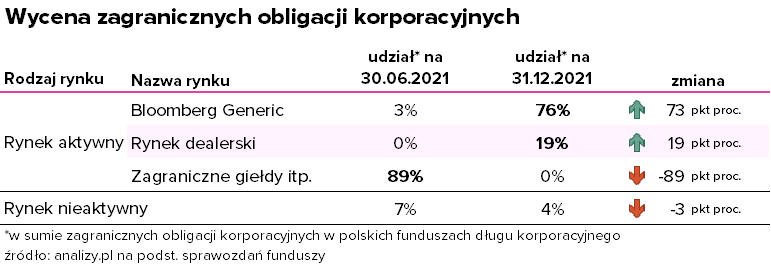

Warto zadać sobie pytanie, czym powyższe definicje różnią się od siebie. Po pierwsze, zniknął zapis o tym, że ceny rynkowe muszą być publicznie dostępne. Wymienia się też wprost rynek transakcji bezpośrednich, czyli np. rynek międzybankowy w Polsce, który wcześniej trudno było uznać za spełniający warunek c) pierwotnej definicji. Okazuje się jednak, że rozszerzenie w tym kontekście definicji aktywnego rynku niewiele zmieniło, jeśli chodzi o wycenę krajowych papierów przedsiębiorstw[1]. Wyraźna zmiana nastąpiła zaś w przypadku zagranicznych papierów firm w portfelach funduszy długu korporacyjnego, gdzie cenę giełdową (np. z London Stock Exchange czy Boerse Stuttgart) zastąpiono kwotowaniami Bloomberg Generic Price[2] lub zaczerpniętymi z rynku dealerskiego (synonim rynku transakcji bezpośrednich).

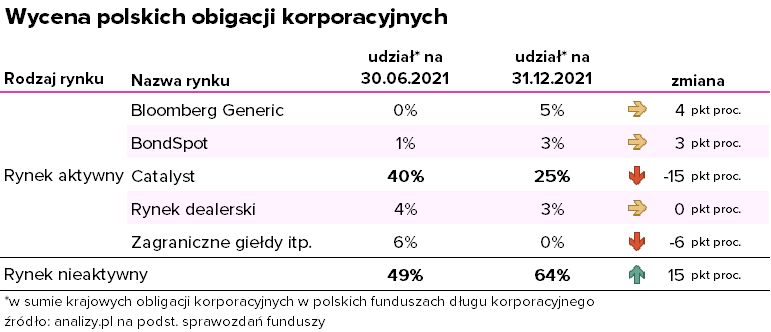

Dla polskich papierów dłużnych kluczowym aspektem okazała się inna zmiana w definicji aktywnego rynku. Odnosi się ona bowiem obecnie nie do ogółu transakcji dokonywanych w wybranym systemie obrotu, lecz do konkretnego instrumentu i pytania, czy jego cena została ukształtowana w handlu o dostatecznej częstotliwości i wolumenie. „Dostateczność” ta została (mniej lub bardziej) doprecyzowana przez TFI w sprawozdaniach i dla wielu z nich oznacza co innego. Przykładowo, niektóre TFI wymagają, aby miesięczny obrót na danym papierze przekraczał ustalony próg zaangażowania w ten papier we wszystkich funduszach zarządzanych przez towarzystwo. Inne podchodzą do tego problemu poprzez wartości bezwzględne, przyjmując jako minimum obrót w wysokości np. 100 czy 200 tys. złotych. Występują też (bądź nie) inne, dodatkowe warunki - przykładowo obrót musi wystąpić przynajmniej 5 dni w miesiącu.

Efekt jest taki, że w porównaniu do 30 czerwca 2021 r. (czyli ostatniego momentu, gdy nie obowiązywało jeszcze nowe Rozporządzenie), udział aktywnego rynku w wycenie wszystkich obligacji nieskarbowych[3] w portfelach funduszy długu korporacyjnego na koniec roku zmniejszył się o 15 punktów procentowych.

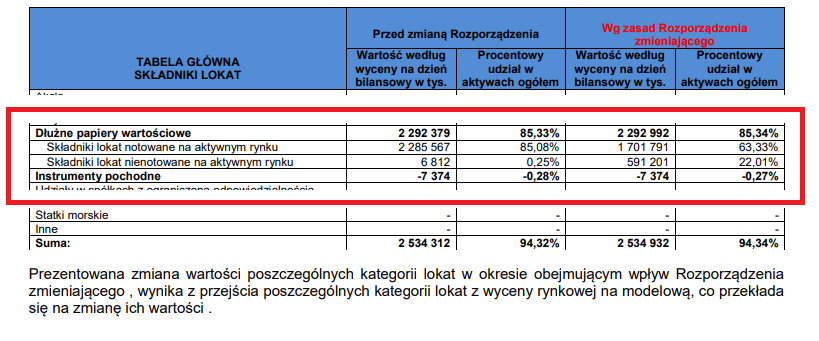

Oczywiście nie do końca musi to być wynik nowej definicji aktywnego rynku, bo na zmianę udziałów poszczególnych rodzajów rynku miał też wpływ odmienny skład portfeli funduszy w porównaniu do pół roku wcześniej. Niemniej, nowa definicja zdaje się wskazywać na bardziej restrykcyjne podejście do wiarygodnie oszacowanej wartości godziwej poprzez bardziej wyśrubowane kryteria oceny aktywnego rynku, a poszerzenie go o rynek dealerski nie rozwiązuje problemu niedostatecznego obrotu. Dodatkowo, jeśli spojrzeć na sprawozdanie największego dziś otwartego funduszu obligacji korporacyjnych – Santander Prestiż Obligacji Korporacyjnych – dostrzeżemy, że w tym konkretnym przypadku na dzień 30.06.2021 r. w wyniku Rozporządzenia udział lokat nienotowanych na aktywnym rynku wzrósł dla papierów dłużnych o blisko 22 pkt. proc.[4]

Tam, gdzie zniknął aktywny rynek oraz gdzie wcześniej stosowana była „liniówka”, wkracza teraz wycena wg modeli, która z założenia ma lepiej przybliżać do wartości godziwej danego instrumentu. Ciąg dalszy o wycenie modelowej w kolejnym artykule.

[1] Przy czym „rynek transakcji bezpośrednich” występował w sprawozdaniach niektórych funduszy jeszcze przed wprowadzeniem Rozporządzania zmieniającego

[2]kurs publikowany przez serwis Bloomberg i wyznaczony na podstawie kwotowań pozyskiwanych z pozagiełdowego rynku transakcji bezpośrednich

[3] na polskie obligacje skarbowe nowe Rozporządzenie nie miało większego wpływu, a rynkiem aktywnym w ich przypadku jest Treasury BondSpot Poland

[4] Przykład ten podano również dlatego, że podobnego zestawienia nie daje się znaleźć we wszystkich sprawozdaniach funduszy, ponieważ nie mają one takiego obowiązku

27.05.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania