Czego uczy ostatnie 5 lat na rynku długu skarbowego i jakie informacje niesie drawdown?

Fundusze dłużne skarbowe od lat postrzegane są jako jeden z bezpieczniejszych segmentów rynku. Ostatnie pięć lat pokazało, że również one mogą doświadczać bardzo głębokich spadków. W rezultacie w analizie funduszu większego znaczenia nabiera drawdown – odzwierciedla realną skalę strat, z jakimi inwestor musi mierzyć się psychicznie i finansowo.

Po doświadczeniach ostatnich pięciu lat – najtrudniejszego okresu dla rynku długu skarbowego od dekad – większego znaczenia nabiera analiza drawdownu, czyli maksymalnego obsunięcia kapitału od lokalnego szczytu do dołka. To właśnie ta miara w przypadku funduszy dłużnych skarbowych najlepiej oddaje rzeczywiste ryzyko inwestora – bardziej odczuwalne i wiążące się z innym doświadczeniem inwestycyjnym niż np. statystyczne miary zmienności. W praktyce inwestorzy nie postrzegają ryzyka jako abstrakcyjnego parametru statystycznego. Odczuwają je wtedy, gdy wartość portfela istotnie spadnie poniżej wcześniejszych maksimów. A skalę tych spadków pokazuje drawdown.

Przedstawione statystyki dotyczą specyficznego okresu, obejmującego silne szoki na rynku długu. Mimo to dobrze pokazują, dlaczego analizę funduszy warto rozszerzyć o drawdown. Co więcej, już sam wykres funduszu może dostarczyć na ten temat wielu istotnych informacji. Zanim jednak do tego przejdziemy, przyjrzyjmy się krótko zaprezentowanym danym.

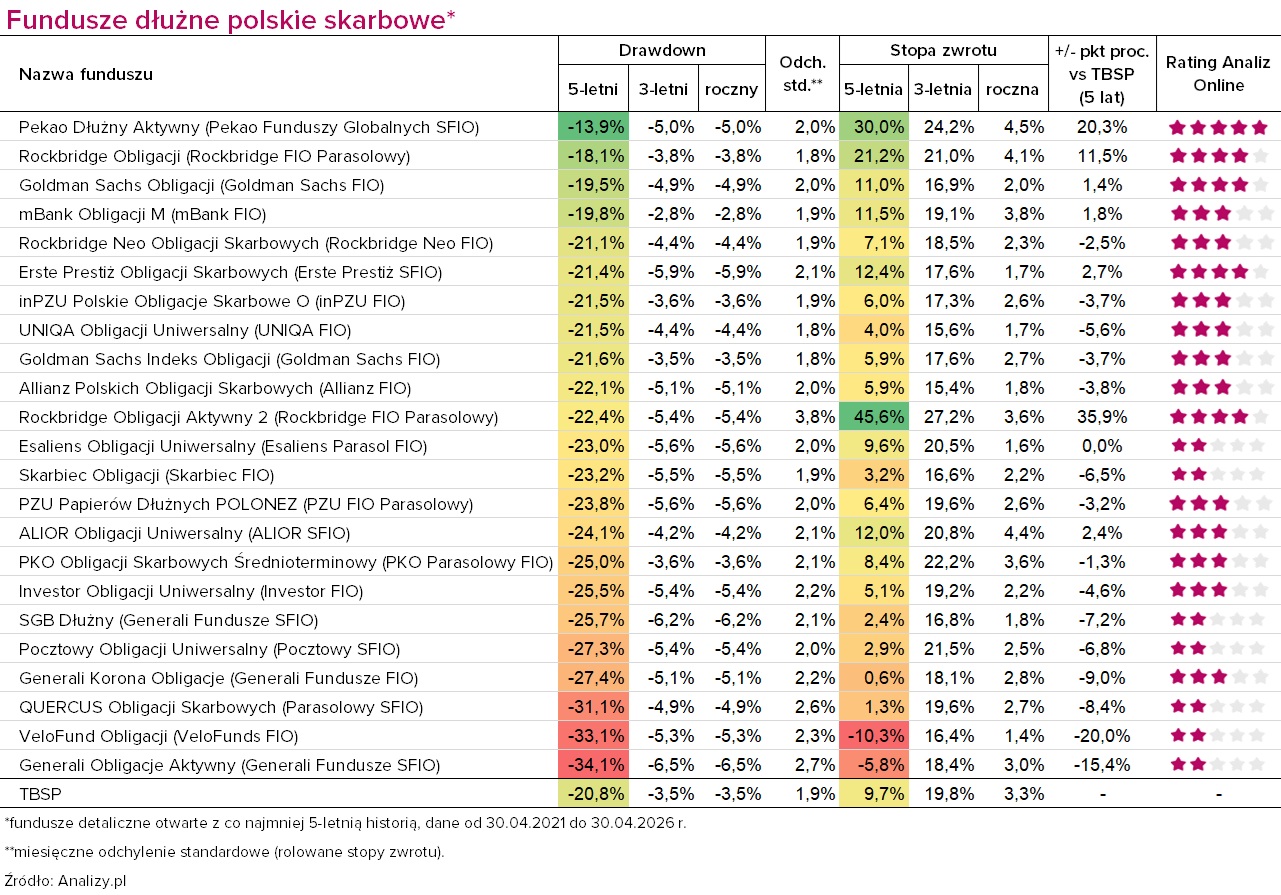

Maksymalne obsunięcia kapitału w pięcioletnim okresie w przypadku funduszy dłużnych skarbowych wynosiły od ok. 14% do ponad 34%, a nawet jednocyfrowe straty często powodują duży dyskomfort inwestorów. Najniższy drawdown odnotował Pekao Dłużny Aktywny (-13,9%), ograniczając skalę strat zarówno względem swojego benchmarku, jak i indeksu TBSP, który stanowi alternatywę inwestowania w ten segment polskiego rynku długu za pośrednictwem np. funduszy indeksowych czy ETF-ów. Na drugim biegunie znalazł się Generali Obligacje Aktywny, dla którego maksymalne obsunięcie kapitału wyniosło aż -34,1%. Tak wysoka skala obsunięć była w dużej mierze związana z różną ekspozycją funduszy na ryzyko stopy procentowej mierzone duration. Fundusze o wyższym duration były znacznie bardziej wrażliwe na gwałtowny wzrost rentowności obligacji po 2021 roku, co przekładało się na głębsze spadki. W przypadku części funduszy znaczenie miały również m.in. wykorzystanie dźwigni finansowej czy ekspozycja na Europę Środkowo-Wschodnią.

Reklama

To nie był normalny okres dla rynku obligacji

Analizowany okres był dla rynku długu wyjątkowo trudny. Jeszcze kilka lat wcześniej rynek obligacji funkcjonował w środowisku niskiej inflacji, stabilnych stóp procentowych i relatywnie przewidywalnej polityki monetarnej. Uśpiło to czujność inwestorów, gdyż wiele ryzyk zaszytych w funduszach nie zmaterializowało się. Otoczenie rynkowe diametralnie zmieniło się po wybuchu wojny w Ukrainie w 2022 r. Inflacja gwałtownie wzrosła, banki centralne rozpoczęły cykl szybkich podwyżek stóp procentowych, a rentowności obligacji zaczęły poruszać się skokowo. Był to jeden z najtrudniejszych okresów dla zarządzających funduszami dłużnymi.

Pewnym punktem odniesienia dla oceny skuteczności zarządzania ryzykiem może być indeks TBSP. Na tym tle część funduszy traciła mniej od rynku, co mogło sugerować skuteczne zarządzanie duration oraz ekspozycją na ryzyko stopy procentowej, a czasem także umiejętne wykorzystanie innych narzędzi, np. dźwigni finansowej. Inne fundusze nie tylko doświadczały głębokich drawdownów, ale dodatkowo wyraźnie przegrywały z TBSP, sugerując słabsze decyzje lub nadmierne ryzyko w portfelu.

To porównanie nabiera szczególnego znaczenia w kontekście wyjątkowo trudnego okresu na rynku długu. W praktyce oznaczało to, że nawet prawidłowo zarządzane fundusze mogły doświadczać głębokich obsunięć kapitału. Był to jednocześnie czas poważnej próby i test odporności wielu strategii inwestycyjnych. Jedynie 17,4% funduszy odnotowało niższe obsunięcia kapitału od indeksu TBSP, a tylko 30% zdołało osiągnąć lepszą stopę zwrotu w analizowanym pięcioletnim okresie.

Wykres często mówi więcej niż same statystyki

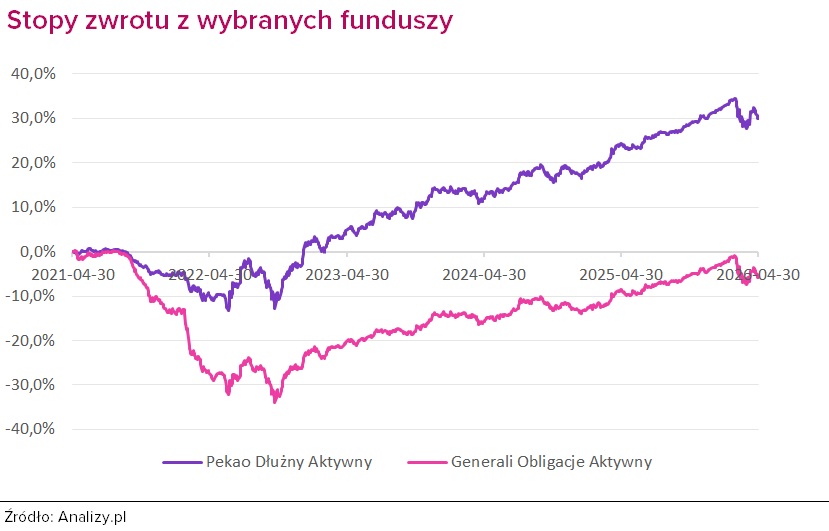

Warto wyciągnąć z tego ważną lekcję i uzupełniać analizę podstawowych parametrów podczas wyboru funduszy dłużnych skarbowych o parametr drawdown. Ma on ogromną zaletę – nie trzeba go liczyć, wystarczy spojrzeć na wykres. Dla przykładu zestawiliśmy ze sobą dwa fundusze, które odnotowały najniższy i najwyższy drawdown – odpowiednio Pekao Dłużny Aktywny (linia fioletowa) i Generali Obligacje Aktywny (linia różowa).

Jak można zaobserwować na wykresie obsunięcie kapitału było przeszło dwukrotnie niższe w przypadku Pekao Dłużny Aktywny. Nie tylko znacząco ograniczył on skalę strat w tym trudnym okresie, ale również bardzo szybko je odrobił, co sugeruje skuteczność podejmowanych decyzji i zarządzania ryzykiem stopy procentowej. Generali Obligacje Aktywny do dziś nie powrócił do wcześniejszych maksimów. W przypadku tego funduszu istotne znaczenie dla skali strat miało również relatywnie wysokie zaangażowanie w dług krajów Europy Środkowo-Wschodniej, które wówczas mocno traciły. Analiza wykresu pozostaje więc ważnym uzupełnieniem statystyk. Odzwierciedla nie tylko skalę strat, ale również odporność funduszu na okresy stresu rynkowego.

Ostatnie lata pokazały, że nawet fundusze dłużne skarbowe mogą generować obsunięcia kapitału porównywalne z bardziej ryzykownymi klasami aktywów. Dlatego analiza drawdownu staje się dziś ważnym elementem analizy funduszy dłużnych. Sam drawdown nie odpowiada jednak na jeszcze jedno ważne pytanie: jak długo inwestor musi czekać na odrobienie strat. Odzwierciedla to time underwater, dlatego też tę kwestię poruszyły w kolejnym materiale.

18.05.2026

Źródło: Accogliente Design / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania