Ekspozycja na rynek złota: metal vs. spółki

W ostatnim czasie rynek złota kusi atrakcyjnymi wynikami, a dostawcy produktów inwestycyjnych zapewniają możliwość partycypacji w tym rajdzie. Choć oferowane rozwiązania łączy wspólny cel – zapewnienie ekspozycji na rynek złota – odbywa się to przez dwie, dość różne ścieżki. Warto przyjrzeć się, jaki wpływ na portfel może mieć wybór każdej z nich.

Bieżąca oferta firm działających na rynku inwestycji pozwala na dość swobodną selekcję rozwiązań pozwalających uczestniczyć w rynku złota. Jeśli chodzi o fundusze inwestycyjne oraz instrumenty ETP (ang. exchange-traded products) można wyróżnić dwie ścieżki – poprzez produkty, które odzwierciedlają cenę złota oraz takie, których aktywa inwestowane są bezpośrednio w akcje spółek zajmujących się przede wszystkim wydobyciem żółtego metalu.

👉Przeczytaj także: Korekta na rynku złota – co się dzieje i co dalej?

W celu lepszego zrozumienia możliwych różnic w wynikach między tymi dwoma kategoriami, warto rozpocząć od tego, jakie czynniki mogą wpływać na ich wycenę. Natomiast w dalszej części artykułu zaprezentowane zostały wyniki analizy historycznych stóp zwrotu – zarówno samego złota, jak i akcji spółek z rynku złota.

Co determinuje cenę złota?

Przypisana złotu funkcja przechowywania wartości wiąże się z tym, że jego cena powinna przede wszystkim uwzględniać spadek siły nabywczej pieniądza fiducjarnego (pieniądza bez pokrycia materialnego, opartego na zaufaniu do emitenta). Nawiązuje to więc do takich czynników jak: wzrost podaży pieniądza, wzrost zadłużenia publicznego oraz utrzymująca się inflacja. Istotnie, przyjmując odpowiednio długą perspektywę czasową, znajduje to potwierdzenie w rzeczywistości.

Jednak wahania, które pojawiają się w krótszych horyzontach, determinowane są przez znacznie szerszy zakres czynników.

Są to:

- banki centralne, budujące swoje rezerwy w oparciu między innymi o złoto;

- postrzeganie złota jako „bezpiecznej przystani”, co wzmacnia popyt w sytuacjach rosnącego napięcia, np. w geopolityce;

- popyt inwestycyjny;

- zapotrzebowanie branży jubilerskiej;

- zapotrzebowanie w niektórych gałęziach przemysłu/sektorze technologicznym/medycynie;

- kurs dolara amerykańskiego - gdy USD słabnie/umacnia się, złoto często zyskuje/traci na wartości;

- koszty alternatywne rozumiane jako potencjalne zyski z innych możliwości lokowania kapitału;

- poziom produkcji złota (wydobycie, recykling).

Co determinuje kurs spółki z rynku złota?

Jeśli chodzi o czynniki wpływające na wycenę spółek, których działalność związana jest z rynkiem złota, to po części pozostają one spójne z tymi, które wpływają na cenę złota, gdyż ta zasadniczo wpływa na wartość generowanego przez spółkę przychodu.

Ponadto w przypadku inwestycji w spółki pojawiają się kwestie typowe dla szerszego rynku akcji, takie jak sentyment inwestorów do ryzykownych aktywów oraz do samej branży.

Idąc dalej, pojawiają się czynniki specyficzne dla danej spółki. Wśród tych, które są charakterystyczne dla firm z rynku złota należy wymienić:

- poziom dźwigni operacyjnej i struktura kosztów – spółki wydobywcze działają ze stosunkowo stałymi kosztami produkcji, co oznacza, że dodatkowe przychody z wyższych cen złota trafiają bezpośrednio do marż zysku;

- opłaty licencyjne (ang. royalties) – są to opłaty pobierane przez państwo lub wynikające z wcześniejszych umów finansowania, które - w niektórych przypadkach - rosną wraz ze wzrostem ceny złota i podnoszą koszt produkcji w kopalniach;

- jakość kadry kierowniczej – zespoły kierownicze utrzymujące dyscyplinę alokacji kapitału i zorientowane na długoterminowe budowanie wartości zwiększają szanse na lepsze wyniki finansowe spółki, także w trudniejszych momentach na rynku;

- jakość wydobywanej rudy – wyższe ceny złota sprawiają, że opłacalne staje się wydobywanie rud o niższej zawartości złota, co pozwala zwiększyć produkcję, ale podnosi koszty jednostkowe.

Czynniki, które dotyczą wyłącznie spółek, stanowią potencjalne źródło różnic w stopach zwrotu między złotem, a akcjami z rynku złota. Już sam efekt dźwigni operacyjnej sugeruje, że w przypadku inwestowania w spółki możemy mieć do czynienia z wyższą zmiennością.

Zaprezentowane w dalszej części artykułu wyniki przeprowadzonej analizy mają na celu zweryfikowanie powyższych wniosków oraz dostarczyć informacji, jakie mogą być mocne i słabe strony tych dwóch ścieżek prowadzących do budowania ekspozycji na rynek złota.

Horyzont czasowy analizy obejmuje okres trwający od 06.11.2008 r. do 31.10.2025 r. Dla pomiaru wyników złota wykorzystano WisdomTree Physical Gold ETC (USD), odzwierciedlający cenę spot złota. Z kolei dla pomiaru wyników akcji z rynku złota posłużył L&G Gold Mining UCITS ETF (Acc) (USD), odzwierciedlający indeks STOXX Global Gold Miners NR USD. Indeks ten charakteryzuje zasięg globalny oraz koncentracja na spółkach wydobywających złoto.

Walutą wyceny jednostki obu instrumentów jest dolar amerykański, dlatego też podane wyniki wyrażone są w USD.

Reklama

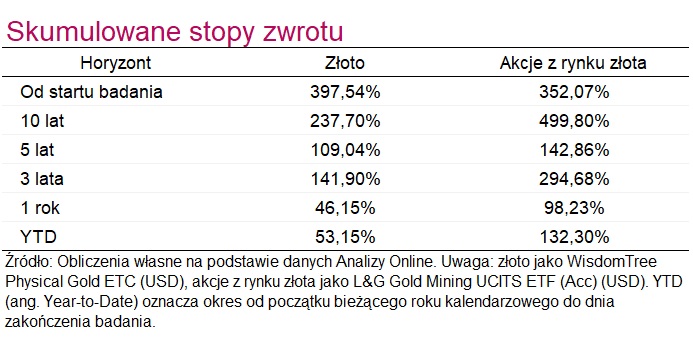

Kto więcej zarobił?

Zacznijmy od prostego porównania skumulowanych stóp zwrotu z obu inwestycji. Licząc od startu badania, czyli w okresie 17 lat, cena złota wzrosła o 398%, podczas gdy akcje spółek z rynku złota o 352%. Co jednak, gdyby ktoś zainwestował 10 lat temu? Cóż, tym razem zwycięskim zakładem okazałyby się akcje z rynku złota – przy czym w tym okresie ich stopa zwrotu była aż 2 razy większa. To uwidacznia, jak istotny potrafi być moment wejścia w inwestycję.

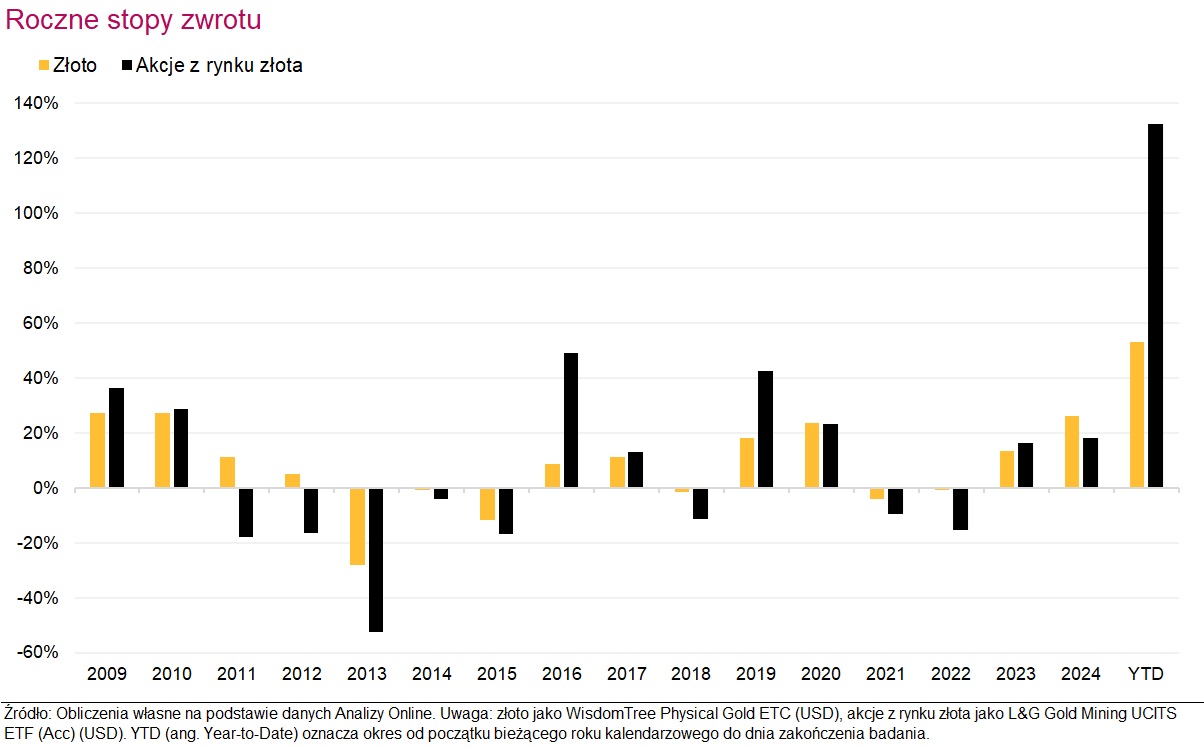

Analizując stopy zwrotu za poszczególne lata, można zauważyć, że zarówno najsłabszy, jak i najmocniejszy rok dla tych dwóch kategorii pokryły się. Były to odpowiednio lata 2013 i 2025 (tu mowa o stopie zwrotu YTD). W obu przypadkach uwidocznił się efekt dźwigni operacyjnej – spadki były głębsze, a wzrosty mocniejsze przy akcjach z rynku złota.

A kto najadł się więcej strachu?

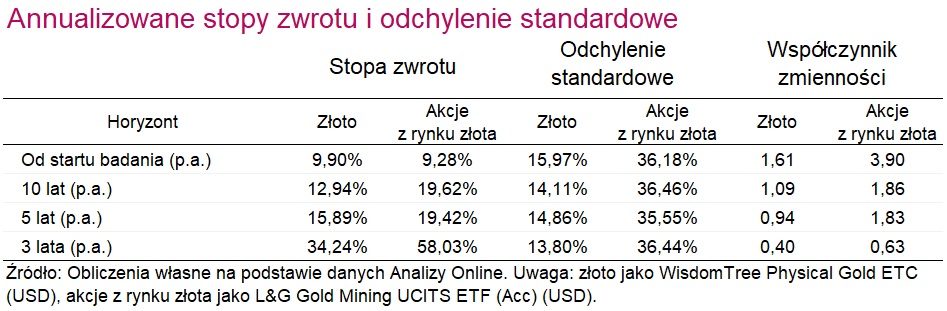

Widzieliśmy już, że wyniki między złotem a spółkami z rynku złota mogą się znacząco różnić, w zależności od momentu wejścia na rynek. Natomiast względnie stała pozostaje zmienność i co ważniejsze, jest ona ponad 2 razy większa w przypadku akcji z rynku złota. Skutkuje to tym, że relacja ponoszonego ryzyka do zysku, wyrażona współczynnikiem zmienności (czyli ilorazem odchylenia standardowego i stopy zwrotu), w każdym z przyjętych horyzontów przemawia na korzyść złota.

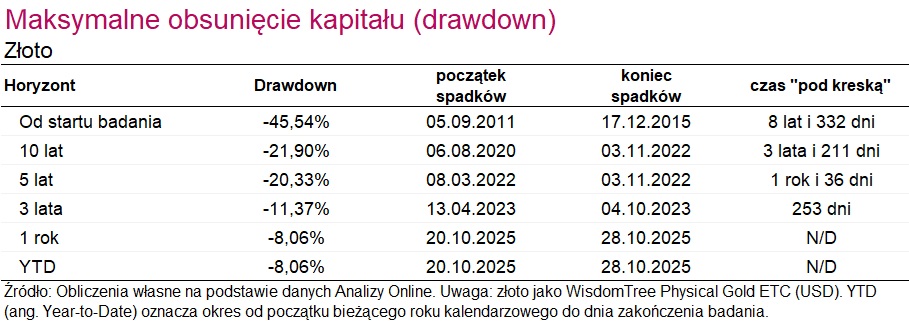

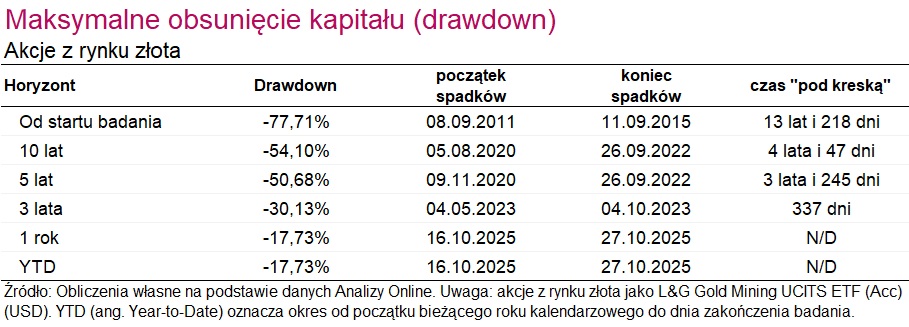

Jeśli chodzi o analizę ryzyka, warto uzupełnić ją o wskaźnik maksymalnego obsunięcia kapitału, czyli tzw. drawdown. Zaletą tego wskaźnika, w przeciwieństwie do odchylenia standardowego, jest to, że znacznie lepiej uwidacznia ryzyko zdarzeń skrajnych. Przyjrzyjmy się temu bliżej.

Największy drawdown na złocie oraz akcjach z rynku złota zaczął się we wrześniu 2011 roku. Był to początek bessy na złocie, które traciło przez kolejne 4 lata, ustanawiając dołek w grudniu 2015 roku. Akcje z rynku złota zakończyły spadki chwilę wcześniej, jednak były one znacznie głębsze (-77,7% vs. -45,5%). Ponownie, pozostaje to spójne z efektem dźwigni operacyjnej – spadające przychody ze sprzedaży złota, przy stałych kosztach, miały bezpośrednie przełożenie na spadki marż zysków, co zostało odzwierciedlone w wycenie rynkowej.

Tym, co może szokować, jest czas, jaki musiał upłynąć, zanim wyceny powróciły do swoich poprzednich szczytów. W przypadku złota było to niemal 9 lat. Tyle czasu musiał czekać inwestor, który kupił instrument odzwierciedlający cenę złota na początku września 2011 roku, aby tylko „wyjść na zero”.

Czas trwania omawianego obsunięcia był niewątpliwie silnym obciążeniem dla psychiki osoby inwestującej w złoto. Natomiast jeszcze gorsze nastroje towarzyszyły inwestorom, którzy zdecydowali się zakupić akcje spółek z rynku złota. W takim przypadku powrót do poprzedniego szczytu trwał znacznie dłużej, bo ponad 13 lat.

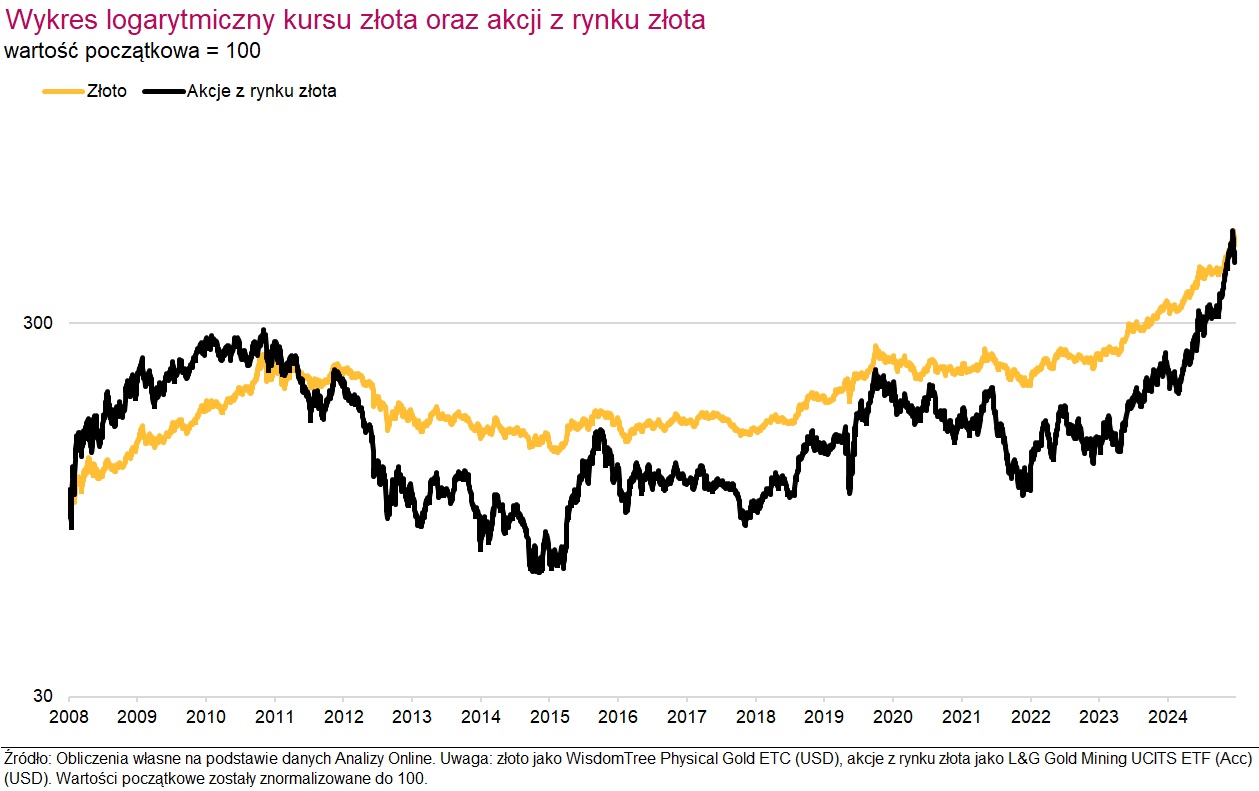

W ramach podsumowania dotychczasowych rozważań warto spojrzeć na wykres logarytmiczny przedstawiający wycenę złota oraz akcji z rynku złota na przestrzeni czasu. Zastosowana skala logarytmiczna, w przeciwieństwie do liniowej, ma tę zaletę, że wiernie odzwierciedla procentowe zmiany wielkości.

Przejdźmy do korelacji

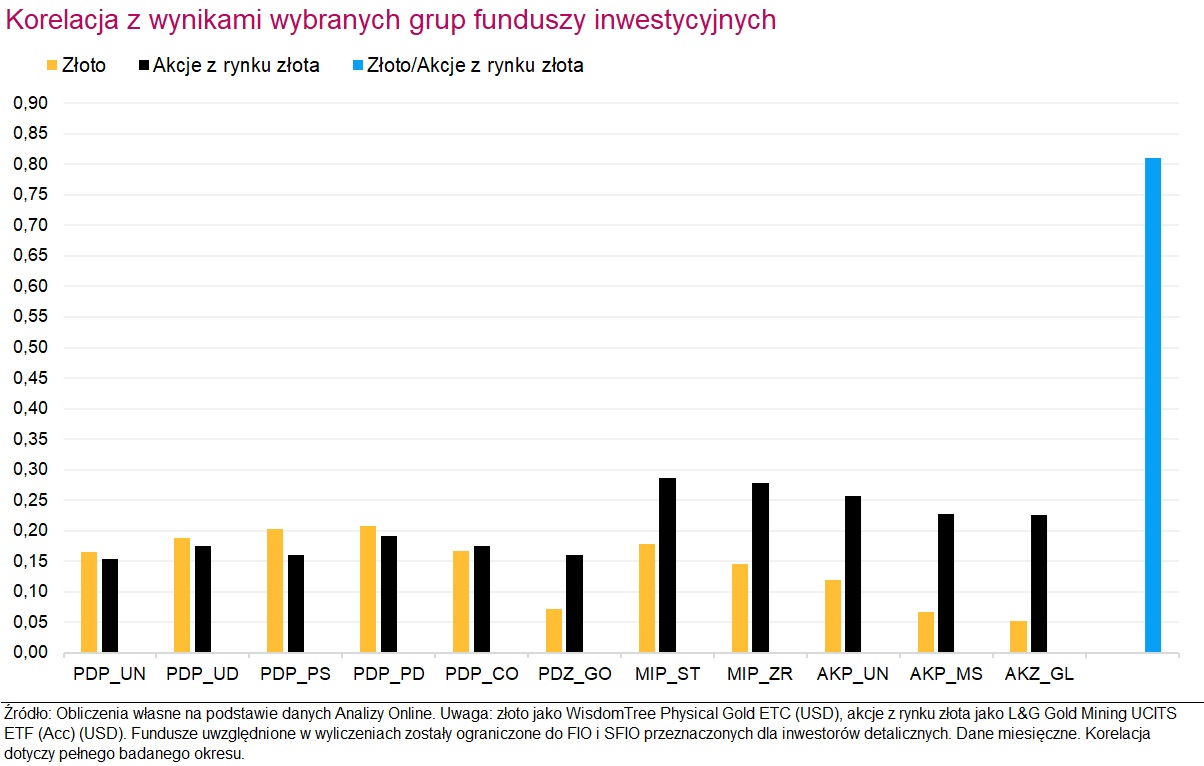

Przy podejmowaniu decyzji o włączeniu do portfela ekspozycji na rynek złota, kluczowe są nie tylko wyniki i ryzyko, ale także korelacja stóp zwrotu z innymi klasami aktywów. To właśnie ta zależność określa użyteczność złota/spółek z rynku złota jako elementu dywersyfikującego. Jak się okazuje, korelacja, zarówno złota, jak i akcji z rynku złota, z wynikami popularnych grup funduszy inwestycyjnych jest znacząco niska – mieści się w przedziale 0,0-0,3. Z perspektywy dywersyfikacji portfela jest to dobra wiadomość. Dla porównania korelacja wyników złota i akcji z rynku złota wynosi mocne 0,8.

Legenda

- PDP_UN papierów dłużnych polskich krótkoterminowych uniwersalne

- PDP_UD papierów dłużnych polskich uniwersalne

- PDP_PS papierów dłużnych polskich skarbowych krótkoterminowych

- PDP_PD papierów dłużnych polskich skarbowych

- PDP_CO papierów dłużnych polskich korporacyjnych

- PDZ_GO papierów dłużnych globalnych uniwersalne

- MIP_ST mieszane polskie stabilnego wzrostu

- MIP_ZR mieszane polskie zrównoważone

- AKP_UN akcji polskich uniwersalne

- AKP_MS akcji polskich małych i średnich spółek

- AKZ_GL akcji globalnych rynków rozwiniętych

Wnioski dla inwestorów

Przeprowadzona analiza sugeruje, że kluczowym czynnikiem przy wyborze między złotem a akcjami z rynku złota jest tolerancja inwestora na ryzyko. Zarówno odchylenie standardowe, jak i drawdown okazały się niekorzystne dla inwestowania w akcje „górników złota”.

Stanowi to trafne odzwierciedlenie większej liczby czynników ryzyka w przypadku akcji z rynku złota, zarówno rynkowych, jak i tych specyficznych dla spółek. Warto o tym pamiętać – fundusz akcji z rynku złota to nie to samo co fundusz naśladujący cenę złota.

Niemniej, inwestor gotowy ponieść większe ryzyko i decydujący się na akcje z rynku złota ma realną szansę na osiągnięcie lepszych wyników w porównaniu do stopy zwrotu ze złota – jest to jednak typowy miecz obosieczny.

Relacja ryzyka do zysku w każdym z przyjętych horyzontów badania przemawiała na korzyść inwestycji w złoto.

Kupowanie złota lub akcji z rynku złota w okresie euforii niesie za sobą ryzyko "zamrożenia" kapitału na wiele lat, jeśli odmówimy realizacji straty. Tu sprawdzi się uniwersalna zasada inwestowania kapitału etapami oraz przyjęcie perspektywy długoterminowej.

Zarówno złoto, jak i akcje z rynku złota, charakteryzują się niską korelacją z innymi klasami aktywów – to argument za włączeniem ekspozycji na rynek złota do portfela w celu wzmocnienia dywersyfikacji.

Ostatecznie, stojąc przed decyzją o alokacji kapitału, inwestor powinien sobie odpowiedzieć na pytanie, dlaczego chce wejść na rynek złota? Czy wierzy w to, że działalność spółek wydobywających złoto przyniesie mu zyski, czy może zależy mu jedynie na wykorzystaniu podstawowej funkcji złota, jaką jest przechowywanie wartości w długim terminie?

25.11.2025

Źródło: corlaffra / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania