DFE. Wszystko, co warto widzieć o Dobrowolnych Funduszach Emerytalnych

Na IKE i IKZE można oszczędzać na różne sposoby. Jednym z nich są Dobrowolne Fundusze Emerytalne (DFE). To specjalna konstrukcja funduszu inwestycyjnego, stworzona z myślą o długoterminowym odkładaniu na emeryturę. Wyjaśniamy, czym są DFE, jak inwestują i jak wypadają na tle rynku.

Dobrowolny Fundusz Emerytalny (DFE) to specjalny rodzaj funduszu inwestycyjnego zaprojektowany z myślą o długoterminowym odkładaniu kapitału na emeryturę. Jest dostępny wyłącznie w ramach IKE/IKZE lub PPK. W tym tekście skupimy się na tym pierwszym.

Reklama

Jak inwestują DFE?

DFE funkcjonują na rynku od 2012 r. i są regulowane ustawą o organizacji i funkcjonowaniu funduszy emerytalnych. Pod względem strategii inwestycyjnej przypominają klasyczne fundusze mieszane, np. aktywnej alokacji czy zrównoważone. Oznacza to, że w ich portfelach znajdziemy zarówno akcje, jak i obligacje w różnych proporcjach. Te zmieniają się w zależności od panującej koniunktury.

W części akcyjnej ich portfeli dominują spółki notowane na GPW. W zależności od funduszu będzie to miks blue chipów z WIG20 oraz średnich i małych spółek z mWIG40 i sWIG80. To właśnie segment małych i średnich spółek w ostatniej dekadzie często dawał wyższe stopy zwrotu niż szeroki indeks WIG, co dobrze widać w historycznych wynikach DFE. Największe fundusze, jak Nationale-Nederlanden DFE czy DFE PZU, budują bardzo szeroko zdywersyfikowany portfel akcji, liczący po kilkadziesiąt, a nawet ponad sto spółek. Mniejsze DFE, takie jak Generali, Allianz czy Pocztylion, prowadzą zwykle bardziej skoncentrowane portfele z kilkudziesięcioma starannie dobranymi walorami. Udział akcji zmienia się w zależności od cyklu, ale zazwyczaj mieści się w przedziale 40-60 proc. aktywów netto.

Część dłużna portfela opiera się przede wszystkim na polskich obligacjach skarbowych – zarówno stało-, jak i zmiennokuponowych, o różnych terminach zapadalności, i jest uzupełniona o papiery BGK (quasi skarbowe) oraz o obligacje korporacyjne. Niektóre fundusze inwestują zgodnie z polityką odpowiedzialnego inwestowania, stosując m.in. wykluczenia emitentów naruszających podstawowe standardy ESG.

Strategia inwestycyjna DFE jest budowana z myślą o wieloletnim, emerytalnym horyzoncie. Zarządzający mogą elastycznie przesuwać środki między częścią akcyjną i dłużną, a decyzje te mają służyć przede wszystkim stopniowemu pomnażaniu kapitału w długim terminie. W latach silnej hossy udział akcji potrafi być wyraźnie podniesiony, natomiast w okresach podwyższonych stóp procentowych i atrakcyjnych rentowności obligacji większą rolę w portfelu przejmują instrumenty dłużne.

Jak duży jest rynek DFE i kto na nim działa?

Dobrowolne fundusze emerytalne mogą tworzyć wyłącznie powszechne towarzystwa emerytalne. Na rynku działa obecnie sześć DFE:

- Allianz Polska DFE

- DFE PZU

- DFE Pocztylion Plus

- Generali DFE

- Nationale-Nederlanden DFE

- PKO DFE

Największe – Nationale-Nederlanden DFE i DFE PZU – zarządzają portfelami wartymi ok. 1,2 mld zł. Następny w kolejności PKO DFE ma już znacznie mniejszą skalę, bo nieco ponad 330 mln zł, a trzy najmniejsze fundusze – Generali, Allianz i Pocztylion – mieszczą się w przedziale od kilkunastu do ponad 86 mln zł. Łącznie rynek DFE wart jest ok. 2,7 mld zł (dane na wrzesień 2025 r.).

Jak DFE radzą sobie pod względem stóp zwrotu?

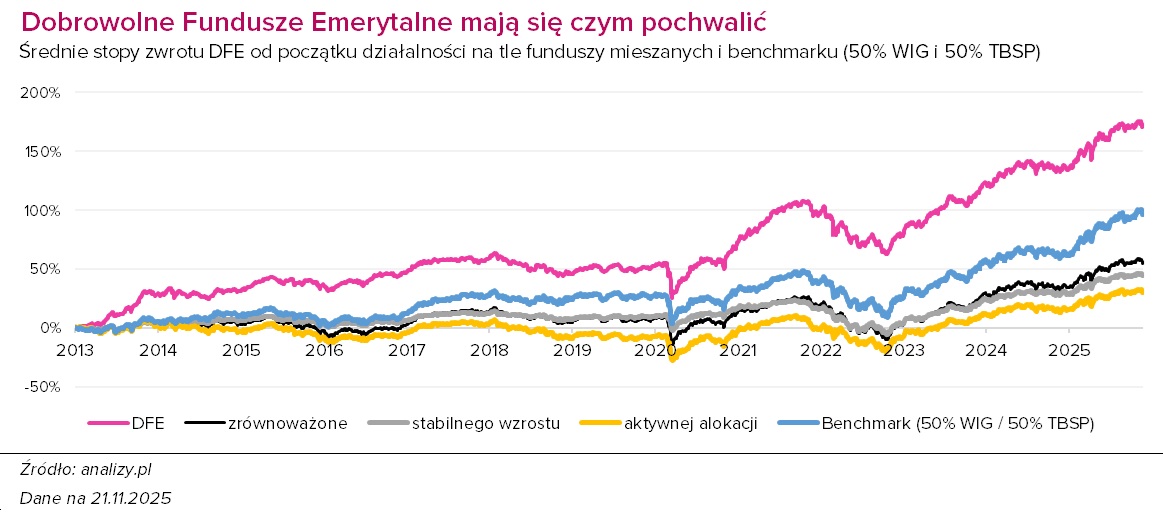

Patrząc na wyniki od 2013 r., Dobrowolne Fundusze Emerytalne wypadają zaskakująco dobrze jak na produkty o mieszanym profilu ryzyka. Średnia stopa zwrotu całej grupy od końca 2012 r. do 20 listopada 2025 r. wyniosła aż 171,3 proc. To wynik, który nie tylko wyraźnie przewyższa indeks szerokiego rynku, ale też sytuowałby DFE w ścisłej czołówce krajowych funduszy mieszanych.

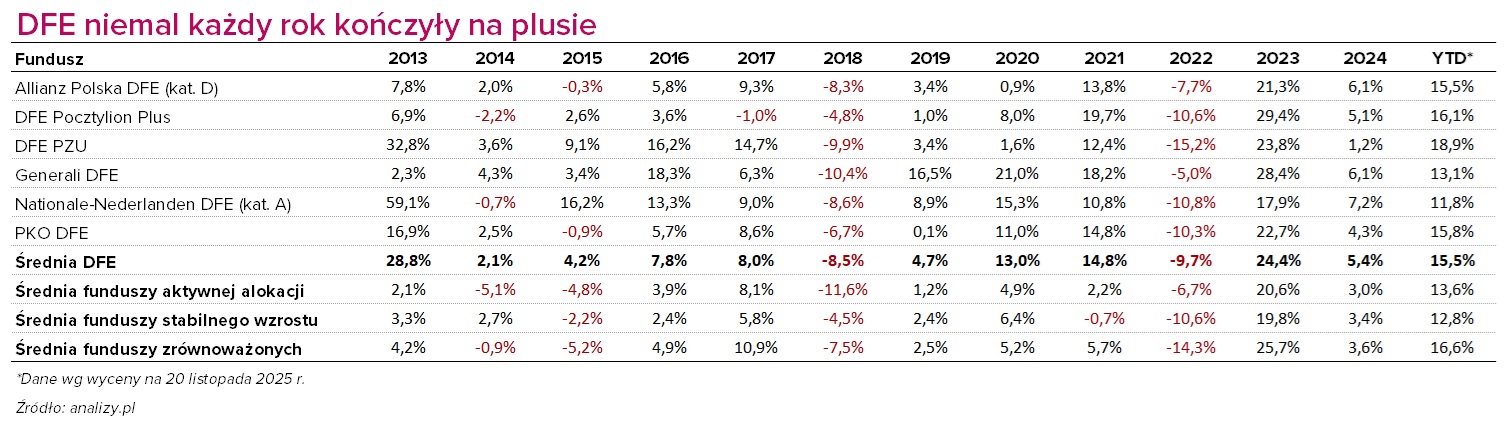

Dla porównania, w tym samym okresie WIG wzrósł o 132,5 proc., a TBSP zyskał niespełna 49 proc. Najlepszy DFE – Nationale-Nederlanden – wypracował od początku działalności aż 263,4 proc. zysku, a Generali i DFE PZU – odpowiednio – 202,7 proc. i 177,6 proc. Nawet najsłabsze w zestawieniu Allianz Polska DFE oraz Pocztylion Plus, które zarobiły odpowiednio 89,8 i 93,5 proc., wyraźnie pobiły TBSP i uplasowały się powyżej średniej wyników funduszy mieszanych.

To ostatnie porównanie jest szczególnie istotne. W okresie 2013-2025 fundusze mieszane polskie aktywnej alokacji zarobiły średnio zaledwie 31 proc., stabilnego wzrostu 45,2 proc., a zrównoważone – 56,2 proc. Oznacza to, że średni DFE – z wynikiem 171,3 proc. – ponad trzykrotnie przebił najlepszą z grup mieszanych. DFE okazały się więc nie tylko rozwiązaniem przewyższającym rynek obligacji i akcji, ale także produktem znacznie efektywniejszym od tradycyjnych funduszy mieszanych oferowanych przez TFI. Kluczowy był tu zwłaszcza rok 2013, kiedy przeciętny DFE zarobił prawie 30 proc., podczas gdy średnie w grupach funduszy mieszanych osiągały niskie kilka procent. Mocny start, przy relatywnie niewielkich aktywach, dał DFE solidną przewagę w długim horyzoncie.

Analiza rocznych stóp zwrotu pokazuje jednak, że DFE dobrze odnajdywały się zarówno w okresach hossy, jak i w trudniejszych okresach rynkowych. W latach 2013-2025 odnotowały tylko dwa wyraźnie słabe okresy: 2018 r. (-8,5 proc. w ujęciu średnim) oraz 2022 r. (-9,7 proc.). W pozostałych latach wyniki były dodatnie, a w niektórych – bardzo wysokie. Szczególnie mocne były lata 2013, 2020-2021 oraz 2023, kiedy średnie stopy zwrotu DFE sięgały odpowiednio 28,8 proc., 13 proc., 14,8 proc. i 24,4 proc.

Rozpiętość wyników między poszczególnymi funduszami jest naturalna, biorąc pod uwagę różnice w aktywach, skali, podejściu do alokacji i poziomie ekspozycji na segment małych i średnich spółek. W hossach wygrywały głównie te DFE, które miały wyższy udział akcji z mWIG40 i sWIG80, natomiast w słabszych okresach lepiej radziły sobie fundusze z bardziej zdywersyfikowaną częścią dłużną.

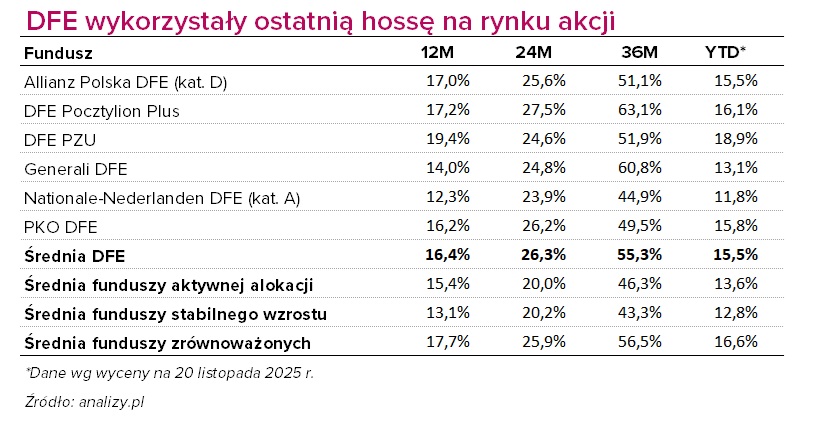

Ostatnie trzy lata były jednym z najlepszych okresów w historii polskiej giełdy. Indeks WIG urósł w tym czasie o ponad 100 proc., podczas gdy segment obligacji skarbowych – reprezentowany przez TBSP – zyskał 28,4 proc. Średnia stopa zwrotu DFE za ostatnie trzy lata (wg wyceny na 20 listopada) wyniosła 55,3 proc. i jest to wynik wyższy niż średnie stopy zwrotu funduszy mieszanych polskich (46,3 proc. dla aktywnej alokacji, 43,3 proc. dla stabilnego wzrostu i 56,5 proc. dla funduszy zrównoważonych).

DFE mają znacznie mniejsze aktywa niż fundusze mieszane oferowane przez TFI, co daje im większą elastyczność. Drugi czynnik to stabilność kapitału. Środki wpłacane na IKE lub IKZE rzadko podlegają masowym umorzeniom, co pozwala prowadzić strategię konsekwentnie i bez konieczności redukowania pozycji w niekorzystnych momentach. Ale oczywiście nie można wszystkiego zrzucać na karb grubości portfela, bo są też fundusze, które mają mniejsze aktywa i równocześnie gorsze stopy zwrotu (i na odwrót). Stopy zwrotu są bowiem przede wszystkim rezultatem zarządzania, które może być po prostu słabej jakości.

Jak DFE zachowują się w okresach podwyższonej zmienności?

Wyniki długoterminowe to tylko jedna strona medalu. Drugą jest to, jak fundusze zachowują się w okresach podwyższonej zmienności i jak duże były ich straty w najsłabszych momentach rynku. W ostatnich pięciu latach – obejmujących zarówno pandemiczne załamanie z 2020 r., jak i bessę na obligacjach oraz spadki na GPW w 2022 r. – miesięczne obsunięcia DFE pozostawały relatywnie umiarkowane jak na strategie mieszane z istotnym udziałem akcji.

Najwyższe obsunięcie w całej grupie odnotował DFE PZU, który w kwietniu 2022 r. stracił 7,6 proc. Podobnie wyglądał wynik DFE Pocztylion Plus – jego najgorszy miesiąc to luty 2022 r., kiedy wartość jednostki spadła o 6,1 proc. Nationale-Nederlanden DFE również odczuł tamten okres, notując w kwietniu 2022 r. spadek bliski 6 proc. W pozostałych funduszach miesięczne straty były niższe. Allianz Polska DFE zanotował maksymalne obsunięcie na poziomie 4,7 proc. na koniec lutego 2022 r., a Generali DFE -5,3 proc. w październiku 2020 r., czyli w trakcie drugiej fali pandemicznej zmienności. Najbardziej stabilnie zachowywał się PKO DFE, którego największa miesięczna strata w ostatnich pięciu latach wyniosła 5,4 proc. i przypadła na listopad 2021 r.

Na tle rynku akcji obsunięcia te są stosunkowo niewielkie, ale jednocześnie niższe niż w przypadku funduszy mieszanych. Dla porównania, w tej samej pięcioletniej perspektywie fundusze mieszane polskie potrafiły tracić w jednym miesiącu nawet blisko 13 proc. – taki był największy odnotowany spadek w segmencie stabilnego wzrostu w kwietniu 2022 r. Najpłytsze obsunięcie w grupach mieszanych wyniosło -3,3 proc. (październik 2024 r.).

Jakie są koszty DFE?

Dobrowolne fundusze emerytalne funkcjonują w innych ramach prawnych niż klasyczne fundusze inwestycyjne FIO/SFIO. Nie obowiązuje ich zatem jednolity limit opłaty za zarządzanie (maks. 2 proc.), jak w funduszach inwestycyjnych otwartych (FIO/SFIO), ani sztywny, ustawowy model kosztowy, jak w OFE. Każde PTE określa maksymalne opłaty w statucie, a różnice między funduszami są znaczące. Wszystkie DFE pobierają opłatę stałą. Statutowe limity wahają się od ok. 2 proc. rocznie w najtańszych konstrukcjach, do nawet 3-3,5 proc. w funduszach z najwyższymi dopuszczalnymi progami. Część funduszy oferuje jednak preferencyjne stawki dla określonych grup klientów lub przy większych wpłatach. W efekcie realnie pobierane opłaty są nierzadko niższe. Drugi element to wynagrodzenie zmienne, ale obecnie pobierają go zaledwie dwa DFE.

Na tle funduszy TFI koszty DFE wypadają różnie. W kilku funduszach efektywne opłaty stałe są porównywalne z funduszami mieszanymi. Z drugiej, najwyższe ustawowo dopuszczalne limity (2,5-3,5 proc. rocznie) są wyraźnie wyższe niż standard rynkowy w funduszach inwestycyjnych (maks. 2 proc.).

W przypadku inwestycji emerytalnych liczy się wyłącznie wynik netto, a nie to, ile „na papierze” wynosi maksymalna opłata. Mimo relatywnie wysokich limitów statutowych średni DFE od 2012 r. do 2025 r. zarobił aż 171,3 proc. Efektywność netto pokazuje więc, że struktura kosztów DFE nie uniemożliwia osiągania dobrych wyników, ale wymusza świadomy wybór – sprawdzenie pobieranych opłat, success fee, kategorii jednostki oraz tego, jak dany fundusz radził sobie historycznie po kosztach.

25.11.2025

Źródło: Teerachai Jampanak / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania