Fundusze indeksowe vs ETF w walce o względy inwestora

Na świecie inwestowanie pasywne jest bardzo popularne, coraz więcej zwolenników zdobywa też w Polsce. O czym powinien pamiętać zwłaszcza początkujący inwestor, by nie popełnić błędu i nie zniechęcić się do inwestowania? Jak inwestować świadomie? O tym mówił na konferencji Pasywna Rewolucja ’24, prezes Analiz Online Michał Duniec.

Jak wygląda pasywne inwestowanie w Polsce?

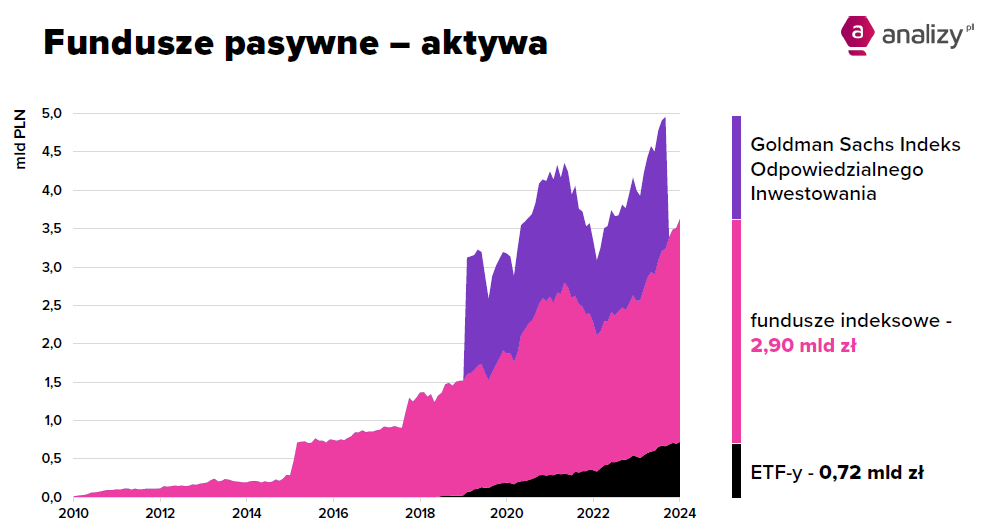

Rynek funduszy pasywnych w Polsce miał do niedawna 5 mld zł aktywów, to równowartość tysiąca kawalerek w Warszawie. W tym ETF-y odpowiadają za 0,72 mld złotych. Fundusze indeksowe, głównie inPZU, choć nie tylko, to razem 2,90 mld złotych. Do niedawna był też Goldman Sachs Indeks Odpowiedzialnego Inwestowania, ale zmienił politykę, więc obecnie łączne aktywa funduszy pasywnych spadły do 3,5 mld zł.

Michał Duniec nawiązał do kosztów krajowych funduszy pasywnych. – Nie warto patrzeć na to, że ETF-y od Beta Securities są na razie relatywnie droższe, bo jesteśmy na wczesnym etapie rozwoju rynku, dzięki inwestycjom wzrośnie skala ich aktywów, break even osiągnie pewnie przy 1,2-1,5 mld zł – podkreślał Michał Duniec podczas wydarzenia zorganizowanego przez Stockbroker.

Reklama

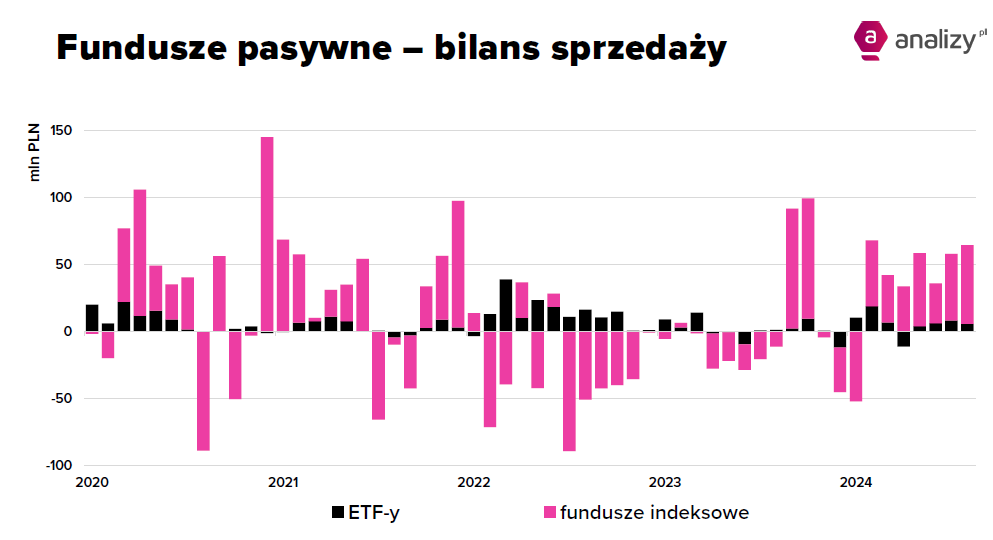

Beta ETF jest dostępny za pośrednictwem domów maklerskich, fundusze indeksowe za pośrednictwem innych kanałów sprzedaży lub bezpośrednio na stronach internetowych. Mają one wyraźnie większą amplitudę sprzedaży niż ETF-y Bety, ale napływy od 2020 roku to 500 mln zł versus 400 mln zł, a zatem skala jest porównywalna. Wśród najpopularniejszych funduszy indeksowych w Polsce w tym roku znalazły się: PKO Akcji Rynku Japońskiego, inPZU Inwestycji Ostrożnych O, QUERCUS Silver, QUERCUS short oraz Beta ETF sWIG80TR Portfelowy FIZ. Kolejność może zaskakiwać, ale głównym problemem jest niewielka skala napływów.

Do funduszy inwestycyjnych ogółem płyną pieniądze, ale w 90% do funduszy dłużnych. Są to fundusze o niskim profilu ryzyka i są oferowane w bankach. Dla sprzedaży bankowej nie są najistotniejsze stopy zwrotu, tylko to, żeby nie wystraszyć klienta stratami. Konserwatywna postawa polskich inwestorów przeszkadza w rozwoju ETF-ów, bo przy ETF-ach myślimy o rynkach akcji.

Co czuje i widzi klient, patrząc na stopy zwrotu?

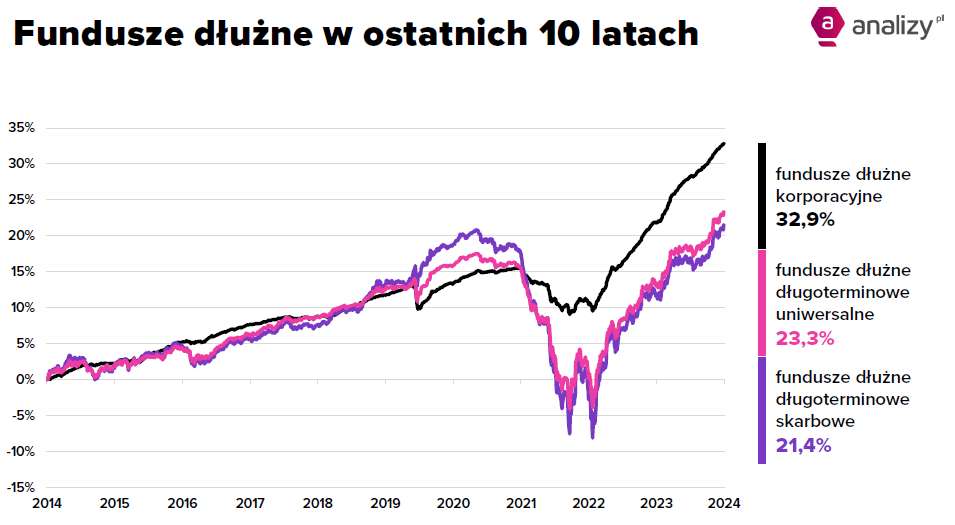

Na funduszach dłużnych w 2021 roku można było dużo stracić, za sprawą niewidzialnej ręki rynku traciły wszystkie rodzaje funduszy dłużnych (długoterminowe uniwersalne, długoterminowe skarbowe, korporacyjne, choć te ostatnie najmniej). To spowodowało szybkie odpływy z funduszy, bo większość inwestorów nie była emocjonalnie gotowa na stratę.

Gdy popatrzymy na obligacje detaliczne i porównamy z funduszami obligacji skarbowych, widzimy, że na obligacjach detalicznych indeksowanych inflacją zawsze jest mniejszy lub większy zysk. Fundusze, jak pokazał rok 2021, mogą być na minusie. Oczywiście ci, którzy wytrzymali trzy lata, zarobili, ale sztuką jest znieść stratę.

Podstawowym narzędziem do inwestowania przy braku doświadczenia są więc obligacje detaliczne, potem fundusze, potem, wraz z nabywaniem wiedzy, fundusze o większym ryzyku. Obligacje detaliczne nie mogą stracić, bo nie są wyceniane rynkowo. Ale przy szybkim spadku inflacji fundusze obligacji długoterminowych mogą zarobić więcej niż obligacje detaliczne i taki moment mamy w tej chwili. Ważne, by nie ograniczać się do jednego rodzaju instrumentu.

Obecnie klienci chętnie inwestują w fundusze obligacji zmiennokuponowych, bo WIBOR jest na prawie 6% plus marża.

Fundusze a benchmarki

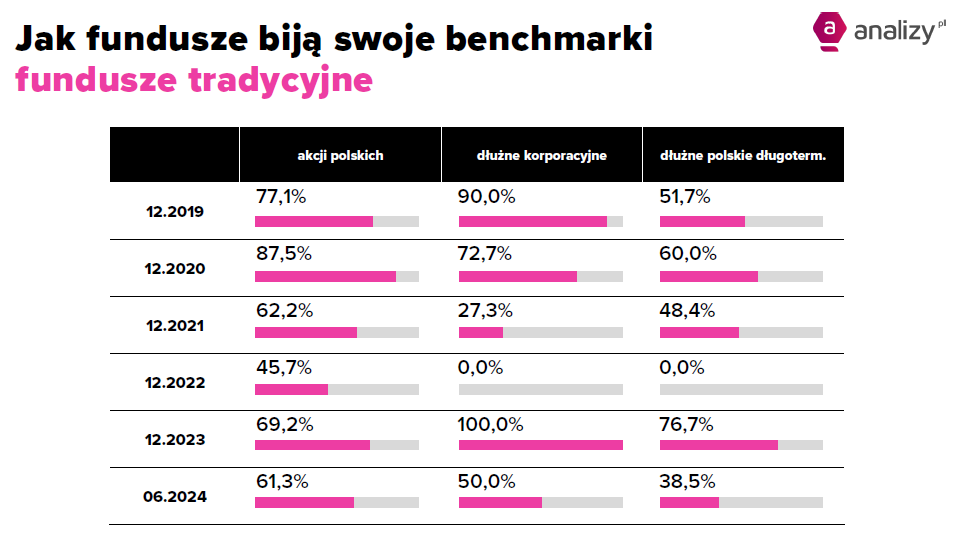

Fundusze tradycyjne vs. pasywne wobec swoich benchmarków. Ważne jest nie tylko to, ile funduszy bije benchmarki, ale także - o ile. Wszystko zależy od benchmarku. Fundusze pasywne rzadziej biją benchmarki. Dlaczego? Bo choć mają niskie koszty, to jednak je mają, dlatego zawsze powinny być odrobinę gorsze od benchmarku, który mają replikować.

Tymczasem polskie fundusze tradycyjne nieźle sobie radzą z biciem swoich benchmarków. Nawet SPIVA Europe przyznaje, że fundusze tradycyjne w Polsce wykonały wyjątkową robotę i tylko 12% nie pokonało swoich konkurentów wśród kategorii. Polski rynek to nie Wall Street, rynek jest hipernieefektywny, analitycznie nie pokrywa wszystkich spółek. Poza tym w funduszach zostały obniżone wysokie opłaty za zarządzanie, w 2022 przeprowadzono rewolucję w benchmarkach, a fundusze niedoważały spółki z WIG20. Mamy PPK, które są odpowiednio stroną popytową i podażową, wiadomo kiedy będą musiały akcje kupować i sprzedawać.

Przy pasywnym inwestowaniu ważne jest, żeby nie zmieniać strategii. Z badań Morningstara wynika, że zmiana strategii przy inwestowaniu to zła taktyka. Najwięcej traci inwestor pasywny, który ma większą pokusę zmian, bo czuje się osobiście odpowiedzialny za wybór, a w funduszach aktywnych czuje odpowiedzialność zarządzającego.

Ważnym elementem dla niedoświadczonego inwestora jest świadomość ryzyka walutowego i wybór funduszu, który to ryzyko zabezpiecza. Wówczas inwestor otrzymuje dodatkowy dopalacz w postaci punktów swapowych i nie przeżywa rozczarowania wynikającego z wyników słabszych od wykazywanych w walucie bazowej.

Michał Duniec zachęcał też, aby weryfikować dane w zakresie wyników funduszy indeksowych i tradycyjnych, gdyż w Polsce mamy wiele dobrych produktów, które przynajmniej warto znać.

Podsumowanie

- Na razie w Polsce fundusze indeksowe i ETF-y są droższe od zagranicznych, ale to nie jest ich wada. To jest ich cecha, na obecnym etapie rozwoju rynku musimy zapłacić trochę więcej.

- Część funduszy indeksowych z hedge'em daje dopalacz w postaci punktów swapowych.

- Fundusze indeksowe i ETF-y są dla każdego, ale dla niedoświadczonych liczy się zabezpieczenie walutowe.

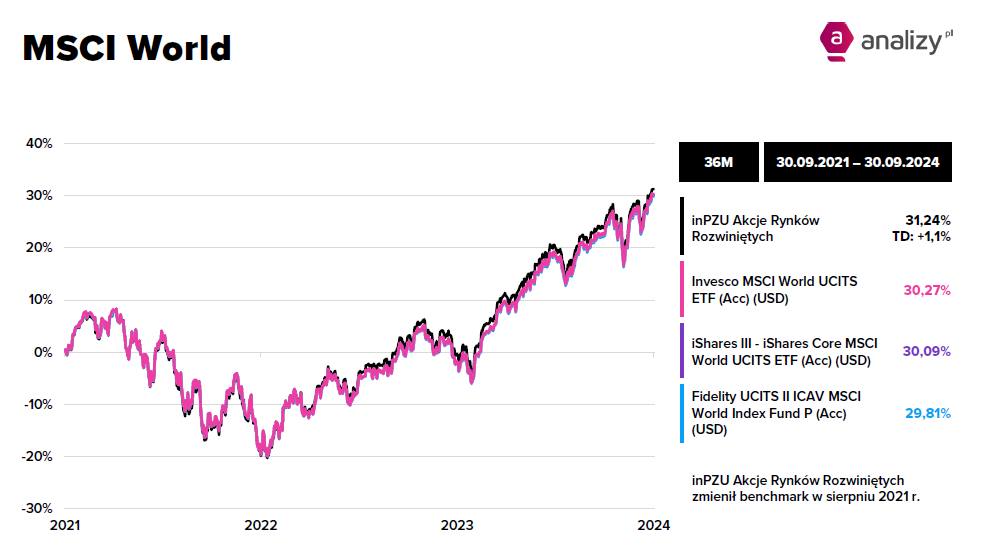

- Ważne jest, żeby wybrać właściwy rynek, bo wszystkie fundusze, które wybrały S&P 500 czy MSCI World wygrały. Nie ma jednak 100-proc. pewności, że to się powtórzy.

11.10.2024

Źródło: Pasywna Rewolucja

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania