Polacy nieźle wychodzą na inwestycji w fundusze dłużne

Fundusze dłużne to niekwestionowany lider napływu kapitału. Mają też za sobą bardzo dobry okres pod względem wyników. Wiele z nich przez ostatni rok zarobiło ponad 10 proc. Co jest źródłem ich zysków? Sprawdzamy.

Fundusze dłużne to niekwestionowany lider pod względem sprzedaży. Ten segment produktów już od niemal półtora roku notuje dodatnie napływy netto. Jedynie w tym roku Polacy wpłacili do nich już niemal 16 mld zł, a od stycznia 2023 r. prawie 35 mld zł.

Reklama

Fundusze dłużne mają też za sobą bardzo dobry okres pod względem wyników. W skali ostatniego roku dodatnie stopy zwrotu wypracował niemal każdy przedstawiciel tego segmentu. Co więcej, 18 funduszy z oferty krajowych TFI zarobiło w tym czasie więcej niż 10 proc. Takiego zysku nie zapewniła żadna lokata bankowa. Maksymalne oprocentowanie na rynku depozytu zakładanego w maju 2023 r. wynosiło 8,5 proc. Taki zarobek brutto (bez podatku Belki) oferował tylko jeden bank, i to wyłącznie dla nowych klientów. Z kolei średnie oprocentowanie najlepszych lokat wynosiło rok temu 7,1 proc. Wyższą stopę zwrotu w skali ostatnich 12 miesięcy wypracowała ponad połowa krajowych funduszy dłużnych.

Gdyby natomiast spojrzeć na dane NBP, to okazuje się, że średnie oprocentowanie nowo otwartych rocznych depozytów w maju/czerwcu 2023 r. wynosiło 5,8 proc. Wyższą stopę zwrotu przyniosło przez ostatni rok aż 3/4 krajowych funduszy dłużnych.

Należy jednak zaznaczyć, że wśród funduszy dłużnych z najwyższą stopą zwrotu za ostatni rok dominują rozwiązania o relatywnie wyższym profilu ryzyka. Mowa bowiem m.in. o przedstawicielach segmentu papierów korporacyjnych, z którymi nierozłącznie związane jest ryzyko emitenta (kredytowe), czy też o funduszach obligacji skarbowych długoterminowych, które cechują się z kolei podwyższonym ryzykiem stopy procentowej.

Tym pierwszym sprzyjają wciąż wysokie stawki WIBOR, które są podstawą do naliczania odsetek od polskich obligacji korporacyjnych (zmiennokuponowych). Drugie z kolei inwestują przede wszystkim w papiery o stałym kuponie i długim terminie do wykupu, zatem są wrażliwe na zmiany stóp procentowych ustalanych przez bank centralny.

Najwyższą stopę zwrotu spośród wszystkich krajowych funduszy dłużnych wypracował przez ostatni rok PZU Dłużny Rynków Wschodzących, który zarobił aż 16,4 proc. Inwestuje on głównie w dłużne papiery wartościowe emitowane przez rządy, banki centralne lub jednostki samorządu terytorialnego państw rozwijających się denominowane głównie w twardych walutach (USD, EUR). Część portfela stanowią obligacje emitentów „quasi-sovereigns” – przedsiębiorstw posiadających rządowe gwarancje lub będące własnością rządów. Spektrum inwestycyjne funduszu obejmuje rynki wschodzące (emerging markets), tj. kraje Europy Środkowo-Wschodniej, Ameryki Łacińskiej, Azji i Afryki. Na koniec kwietnia w jego portfelu największy udział miały polskie papiery dłużne (ponad 15 proc.), a także kolumbijskie (ok. 8 proc.), tureckie i rumuńskie (po ok. 6 proc.). Większość to obligacje skarbowe (ponad 66 proc. portfela). Duration portfela na koniec kwietnia wynosiło 6,57. Fundusz ma średnie ryzyko w siedmiostopniowej skali SRI (na poziomie 3) i relatywnie wysoką zmienność mierzoną odchyleniem standardowym (5,87 proc.), które pokazuje jak bardzo miesięczna stopa zwrotu uzyskana przez fundusz odbiega od średniej wartości miesięcznych stóp zwrotu w ostatnich 12 miesiącach. Im większe odchylenie standardowe, tym większe prawdopodobieństwo (i ryzyko) rozbieżności stopy zwrotu ze średnią stopą zwrotu.

Zupełnie inną strategię stosuje Ipopema Obligacji, który również może się pochwalić wysokim wynikiem - przez ostatni rok zarobił bowiem 12,1 proc. Fundusz ten inwestuje przede wszystkim na polskim rynku obligacji długoterminowych, choć w jego portfelu znajdziemy też papiery zagraniczne (rumuńskie, norweskie). Zarządzający wykorzystuje w inwestowaniu dźwignię finansową. Większość portfela stanowią obligacje skarbowe. Wśród największych pozycji znajdziemy dwie serie obligacji stałokuponowych (DS1033 i WS0429). Duration portfela jest wysokie - na koniec kwietnia wynosiło 6,21. Fundusz ma średnie ryzyko w siedmiostopniowej skali SRI (na poziomie 3) i jednocześnie bardzo niską zmienność mierzoną odchyleniem standardowym (zaledwie 0,03 proc. w ostatnich 12 miesiącach).

Oba wymienione fundusze dobrze wypadają także w skali ostatnich dwóch, ale wciąż są pod kreską jeśli spojrzymy na 3-letni horyzont. Pod tym względem lepiej wypada Pocztowy Konserwatywny, który przez rok powiększył portfele klientów o 11,5 proc., zyskuje także w skali ostatnich 2 i 3 lat. Fundusz ten również stosuje dźwignię finansową, a inwestuje w polskie papiery skarbowe i korporacyjne. Dopuszcza też inwestycje zagraniczne, ale stanowią one raczej uzupełnienie portfela. Ryzyko tzw. stopy procentowej jest relatywnie niskie. Największy udział w portfelu na koniec grudnia (ostatnie dane) stanowiły papiery skarbowe zmiennokuponowe, a także obligacje banków. Fundusz ma niskie ryzyko w siedmiostopniowej skali SRI (na poziomie 2) i niską zmienność mierzoną odchyleniem standardowym (zaledwie 0,43 proc.).

Zupełnie odmienną strategię od wymienionych funduszy stosuje PZU Globalny Obligacji Korporacyjnych. Inwestuje on bowiem na globalnym rynku obligacji korporacyjnych (przedsiębiorstw). Trzon portfela mają stanowić obligacje z ratingiem inwestycyjnym, emitowane przez spółki o wysokiej wiarygodności kredytowej. W sprzyjających warunkach rynkowych fundusz wykorzystuje też potencjał obligacji typu high yield (tzw. śmieciowych) cechujących się wyższą rentownością, ale i też wyższym ryzykiem niewypłacalności emitenta. Zarządzający aktywnie zarządza ryzykiem stopy procentowej i oportunistycznie może kupować też polskie i zagraniczne papiery skarbowe. Tych pierwszych (głównie WZ-ek, czyli obligacji zmiennokuponowych) na koniec kwietnia było całkiem sporo w portfelu, bo łącznie stanowiły one ponad 32 proc. aktywów netto. Gdy dodamy do tego polskie papiery korporacyjne (ok. 32 proc. WAN), to okaże się, że w kwietniu niemal 64 proc. portfela fundusz inwestował na krajowym rynku długu (większość w EUR i USD). Duration portfela na koniec kwietnia wynosiło 3,2. Taka strategia inwestycyjna przez rok przyniosła ponad 11 proc. zysku, a w skali dwóch lat niemal dwa razy więcej. Fundusz ma niskie ryzyko w siedmiostopniowej skali SRI (na poziomie 2).

Poza liderem ze stajni PZU jeszcze 2 krajowe fundusze z naszego zestawieniu inwestują na rynkach wschodzących: inPZU Obligacje Rynków Wschodzących O oraz Generali Obligacje: Globalne Rynki Wschodzące. Ten pierwszy jest funduszem indeksowym zarządzanym pasywnie, który podąża za indeksem JPMorgan Emerging Markets Bond Global Diversified. W jego skład wchodzą dolarowe obligacje skarbowe lub korporacyjne z rynków wschodzących. Fundusz Generali zarządzany jest natomiast aktywnie. Inwestuje głównie w obligacje skarbowe z rynków wschodzących, denominowane przede wszystkim w walutach lokalnych (ale też w walutach krajów rozwiniętych).

W zestawieniu znajdziemy też 6 krajowych funduszy inwestujących na polskim rynku obligacji korporacyjnych, a także 5 funduszy, które inwestują w Polsce, zarówno w papiery skarbowe, jak i te emitowane przez przedsiębiorstwa. Wszystkie zarobiły przez rok ponad 10 proc.

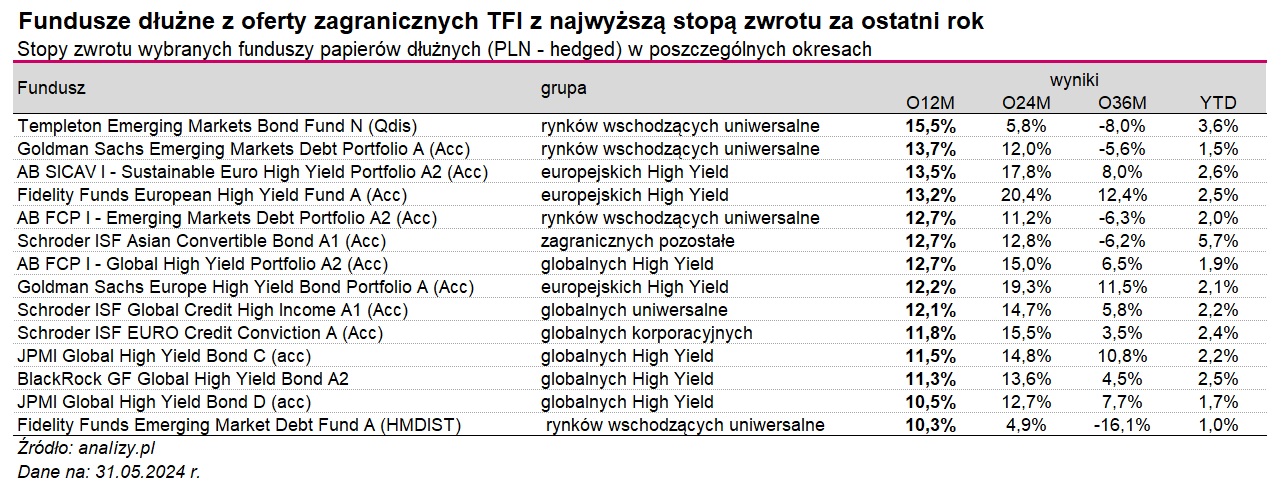

W przypadku funduszy z oferty zagranicznych TFI (tytuły uczestnictwa PLN - hedged, czyli z zabezpieczonym ryzykiem walutowym) największe zyski również popłynęły z rynków wschodzących. Inwestują tam 4 fundusze z naszego zestawienia. Lider - Templeton Emerging Markets Bond Fund N (Qdis) - zarobił przez rok 15,5 proc. Fundusz ten może inwestować zarówno w papiery skarbowe, jak i korporacyjne. Ma też "metkę" ESG, deklarując zgodność z art. 8 SFDR. Na koniec kwietnia w jego portfelu naliczyliśmy łącznie 120 instrumentów, w tym papiery m.in. z Egiptu, Ekwadoru, Brazylii, Indonezji i Meksyku. Średnia jakość kredytowa emitentów była na poziomie BB+ (podwyższone ryzyko kredytowe), rentowność do wykupu (szacowana stopa zwrotu z obligacji pod warunkiem utrzymania jej aż do terminu wykupu) sięgała niemal 13 proc., a średni czas zapadalności wynosił 7,89 lat. Fundusz ma średnie ryzyko w siedmiostopniowej skali SRI (na poziomie 3).

Na rynkach wschodzących (w papiery skarbowe i korporacyjne) inwestuje też Goldman Sachs Emerging Markets Debt Portfolio A (Acc) i podobnie jak jego poprzednik robi to zgodnie z ESG (art. 8 SFDR). Na koniec kwietnia w jego portfelu znajdowało się blisko 500 składników, w tym najwięcej z Ameryki Łacińskiej (37 proc.) oraz Bliskiego Wschodu i Afryki ( 29 proc.). Rentowność do wykupu przekraczała 8 proc., a duration portfela wynosiło ponad 6 lat. Fundusz ma średnie ryzyko w siedmiostopniowej skali SRI (na poziomie 3). Przez ostatni rok zarobił 13,7 proc.

Łącznie 7 funduszy zagranicznych z naszego zestawienia inwestuje na rynku obligacji high yield (tzw. śmieciowych). 2 z nich - AB SICAV I - Sustainable Euro High Yield Portfolio A2 (Acc) oraz Fidelity Funds European High Yield Fund A (Acc) - wypracowały przez rok ponad 13 proc. Oba inwestują w Europie i robią to zgodnie z ESG (art. 8 SFDR). W portfelu tego pierwszego na koniec kwietnia dominowały obligacje włoskie, niemieckie, brytyjskie i hiszpańskie, ale też pojawiły się papiery z USA (11 proc. WAN). Średnia jakość kredytowa emitentów była na poziomie BB, a rentowność do wykupu wynosiła 6,3 proc. Fundusz ma średnie ryzyko w siedmiostopniowej skali SRI (na poziomie 3). Fidelity Funds European High Yield na koniec kwietnia miał w portfelu obligacje łącznie ponad 150 emitentów. Najwięcej stanowiły papiery brytyjskie, francuskie i niemieckie, a także z Basenu Morza Śródziemnego. Rentowność do wykupu wynosiła 8 proc. Fundusz ma średnie ryzyko w siedmiostopniowej skali SRI (na poziomie 3).

Co dalej?

Za nami pierwsza od 2016 r. obniżka stóp procentowych w strefie euro, z 4,5 do 4,25 proc. Niemniej, przyszłość polityki monetarnej EBC w najbliższych miesiącach pozostaje niepewna. Wydźwięk komunikatu towarzyszącego czerwcowej decyzji był bowiem jastrzębi, a dodatkowo w górę zrewidowano prognozy inflacji.

- Prezes EBC, Ch. Lagarde, zapowiedziała, że polityka pieniężna pozostanie restrykcyjna, a choć kolejne obniżki stóp są prawdopodobne, to ich tempo i skala pozostają niepewne. EBC nie określił przy tym momentu kolejnej obniżki – decyzje będą zależeć od napływających danych – wskazują ekonomiści PKO BP. Ich zdaniem jednak w 2024 r. EBC zdecyduje się jeszcze na dwie obniżki stóp (we wrześniu i grudniu) w skali po 25 pb.

Rada Prezesów EBC w czerwcu poszła w ślady władz monetarnych Szwajcarii, Szwecji i Kanady. Z kolei w USA, Fed nie podjął jeszcze decyzji o złagodzeniu polityki pieniężnej i wielu ekspertów uważa, że brak obniżki stóp do końca roku jest możliwy. Obecnie prawdopodobieństwo wrześniowego cięcia w Stanach wynosi mniej niż 50 proc. Eksperci przewidują jednak, że druga część roku powinna być dobra dla obligacji.

- Drugie półrocze powinno okazać się bardziej przychylne dla produktów opartych o dług stałokuponowy. Jednak widzimy, że ostatnia fala przeceny nie powiedziała jeszcze ostatniego słowa - wskazuje Fryderyk Krawczyk, dyrektor departamentu zarządzania aktywami VIG / C-QUADRAT TFI. Jego zdaniem trend wzrostu rentowności, którego doświadczamy od grudnia 2023 r., prawdopodobnie będzie kontynuowany do wakacji, na fali rozbudzenia się ponownych obaw o lepkość i uporczywość inflacji w Polsce i na świecie.

- Ponadto tendencja ta (spadku cen obligacji) napędzana jest również normalizacją oczekiwań inwestorów co do szybkości i głębokości łagodzenia polityki monetarnej przez kluczowe banki centralne - wskazuje Fryderyk Krawczyk. Dodaje jednak, że w pewnym momencie wzrost rentowności obligacji wyhamuje, co stworzy inwestorom ponowie atrakcyjny moment na doważenie się w przecenione aktywa obligacyjne.

- W naszym scenariuszu bazowym zakładamy, że długotrwale utrzymywane na podwyższonym poziomie stopy procentowe w pewnym momencie przełożą się na realną gospodarkę w negatywny sposób. Taka sytuacja powinna wychłodzić silnie rozgrzany rynek pracy i wygasić nadmierne oczekiwania płacowe. W takim środowisku nie tylko wysokie rentowności obligacji skarbowych będą zachętą dla inwestorów, ale także możliwość większego odreagowania ostatnich przecen na światowych rynkach dłużnych - przewiduje.

11.06.2024

Źródło: ShutterOK / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania